附图:CBOT大豆期货走势图

一、12月报告前瞻分析

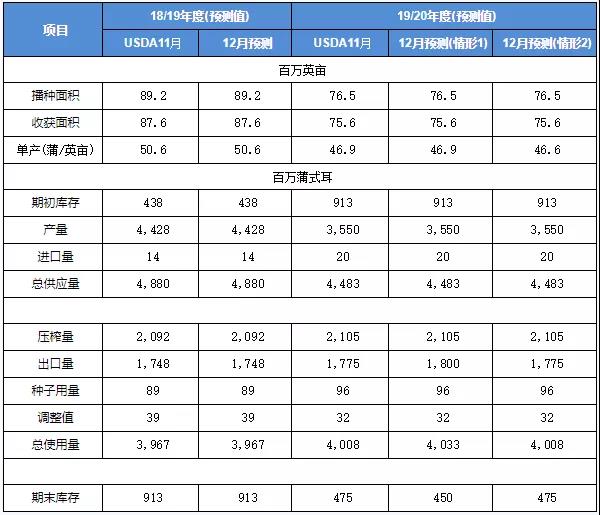

分析师们平均预期供需报告将显示,美国2019-20年度大豆年末库存预估为4.76亿蒲式耳,分析师预估区间介于4.55-5亿蒲式耳,USDA11月预估为4.75亿蒲式耳。同时,分析机构平均预测报告中将小幅上调全球2019-20年度大豆年末库存至9,546万吨,分析师预估区间介于9,390-9,680万吨,USDA11月预估为9,542万吨。

我们预计2018/19年度美陈豆供需数据基本无调整。新作方面,正常情况下,USDA在12月报告中,将不会对美国作物产量估值进行更新,最终产量预测将于明年1月公布,由于美国大豆收割临近结束,故而市场对于本次报告的关注点将从供应面转向需求面。由于此前巴西大豆盘面压榨利润持续在高位吸引中国买家积极购入,使得中国买家已从巴西购得了今年12月至明年2月份期间的大部分大豆需求,但也有出口商表示中国明年1-2月船期仍需购买,而上周五新华社报道中方将根据相关企业的申请,豁免美国大豆等部分产品加征关税,且白宫顾问库德洛声称特朗普乐见目前中美谈判走向,将对关税做最终决定。随着中美贸易关系有望改善,后期中国仍有可能将采购更多美豆。因此我们分别选取出口量两种调整情况,对12月份USDA报告的供需平衡做一个推演(如下表所示),如果维持美国大豆单产、收获面积及国内压榨量均不变的话,结果显示,如果出口量能够上调至少达到18亿蒲的话,那么美新豆期末库存将调低至不超过4.50亿蒲,届时将对美豆期价带来一定提振。相反,如果出口依旧维持17.75亿蒲的话,那么期末库仍将在4.75亿蒲左右,加上南美丰产前景压制下,美豆短线涨势可能受到影响。

附表1:

二、过去10年USDA12月报告产量、库存调整趋势及对CBOT大豆行情的影响

通过观察过去10年的数据我们可以发现,USDA12月供需报告公布当天,CBOT大豆期价在过去10年间有7年下跌(平均跌幅0.86%),2年上涨(平均涨幅0.79%),1年持平,下跌概率为70%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有7年下跌(平均跌幅1.47%),3年上涨(平均涨幅1.70%),下跌概率为70%。也就是说从往年规律来看,USDA12月供需报告后芝商所旗下CBOT大豆期价跌多涨少。

附表2:

三:报告时的中国油粕基本面情况:

豆粕:由于本周国内豆粕成交量低于上周,且油厂豆粕提货速度也不快,令本周豆粕库存继续小幅增加,截止12月6日当周沿海主要地区油厂豆粕总库存量42.29万吨,较上周的41.37万吨增加0.92万吨,增幅在2.22%,较去年同期93.74万吨减少54.88%。未来两周压榨量将回升,下周(第50周)油厂压榨量预计在171万吨左右,下下周(第51周)压榨量将回升至180万吨,预计豆粕库存或继续缓慢增加,豆粕库存紧张局面或稍有缓解。

附图:沿海豆粕结转库存周度趋势图

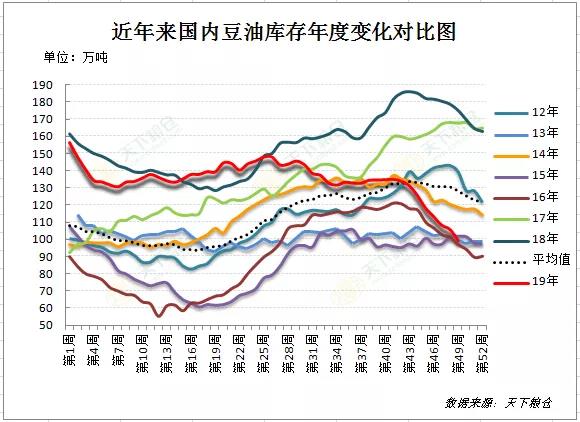

豆油:由于本周油厂开机率再度下降,而前期油厂卖出不少远月基差合同,近段时间以来油厂提货形势较好,甚至东北、天津、华东地区陆续出现排队提货的现象,截至12月6日当周,国内豆油商业库存总量99.635万吨,较上周的106.09万吨降6.455万吨,降幅为6.08%,较上个月同期120.35万吨降20.715万吨,降幅为17.21%,较去年同期的176.5万吨降76.865万吨降幅43.55%,五年同期均值128.633万吨。而目前国内还有150.045万吨的未执行合同待执行,预计后期豆油仍将会处于去库存的状态。

附图:豆油库存图

四、美豆后市展望及对中国油粕市场影响

美豆方面:中美贸易关系是主导美豆期价走势的主要因素,如果中美能够达成阶段性贸易协议,后期中国或将采购更多美豆,美豆还有可能再挑战前两次遇阻回落的阻力位959美分。短线而言,如果本次报告出口量能够上调至少达到18亿蒲以上的话,那么美新豆期末库存将调低至4.50亿蒲以内,届时将对美豆期价带来一定提振。相反,如果出口依旧维持17.75亿蒲,期末库若高于市场预期的4.76亿蒲,加上南美大豆丰产前景压制下,芝商所旗下CBOT美豆涨势暂时可能会受阻,短线1月合约或在900美分大关附近出现一波震荡整理。

国内油粕方面:

豆粕方面:南美大豆盘面毛榨利较好吸引中国积极买豆,南方水产需求进入淡季及近期进口葵粕等杂粕集中到港,豆粕成交量也不大,沿海豆粕库存继续增至42万周比增幅2%,以及油脂大涨情况下交易商买油卖粕套利再现,均抑制粕价走势。但部分地区豆粕库存仍紧张,油厂限量提货现象犹在。而辽宁及广东等省份出实招恢复生猪产能,各地生猪和母猪存栏持续回升有利于后期豆粕需求增加,这同时支撑粕价,令其难有大的下跌。短线来看,豆粕价格下跌空间已经有限,但上涨也还显乏力,除非USDA报告出现大的利好,否则豆粕行情短线还将窄幅波动,等待后面元旦、春节前备货高峰启动,届时粕价或有所改善。

豆油方面:随着产地棕榈油供应吃紧担忧情绪升温推动国内外棕榈油期价大幅上涨给豆油市场带来外溢效应,同时部分油厂缺豆停机导致上周大豆开机率如期下降,期间油厂豆油库存亦不断下降并如期跌破100万吨关口,上周国内豆油库存总量降至99.635万吨周比降幅6.08%,目前华东、天津等地油厂豆油需排队提货现象依旧存在,且节前备货还在持续,后期库存仍有继续下降的空间。另外进口菜籽及菜油库存也持续减少,菜油库存降至34.71万吨周比降3.5%,油脂基本面利好亦给豆油行情增添额外支持。不过榨利良好令中国积极买豆,豆粕库存又紧张情况下未来两周油厂周度压榨量可能重新提升至170-180万吨,加上目前油脂冲至高位后,现货市场买家追高也趋于谨慎,在看好油脂市场的同时亦需防范冲高后的震荡风险。注意关注本次USDA报告指引。

来源:天下粮仓网;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:沈雪 邮箱:sx@163.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录