总体而言,二季度国内豆菜粕市场整体仍缺乏比较亮眼的表现,除装运证伪后曾带来一波大幅下跌,后续盘面均以弱势震荡为主。展望三季度,7月份之前国内大豆到港压力可能依然庞大,豆粕基差及盘面或将继续承压,虽然需求端情况表现整体超预期,但对于源源不断的大豆到港供应压力,三季度国内市场可能仍难改变后续的累库趋势。

综合而言,在国内市场可能难以给出太抢眼驱动的情况下,现货压力仍将拖累近月合约预计仍将持续承压。未来三季度豆粕市场核心驱动仍然源于成本端因素。一方面,受益于前期出口量的持续攀升,后续可供应量大概率下滑,贴水优势逐步转向北美,而国内10月以后船期仍要持续采购,中国进口采购贸易流转向北美无异于利好美豆出口,并且我们认为在前期市场过度透支宏观因素的不利影响下,后续美豆仍然有较强的估值修复动力。而基于农户卖货预期来看,北美贴水近期以来持续走强也大抵对此有所体现,我们也认为,这是美豆市场连带国内豆菜粕获益支撑的最主要动力。

短周期来看,近期作物种植情况良好以及优良率、进度超预期仍使得上涨驱动仍需等待,而USDA对20/21新作产量相对偏低估更使得盘面可能存在回调风险。而关于中国采购信息仍然变数较大,受制于国内需求动向以及中国政策的执行力度。

总体而言,展望三季度国内豆菜粕市场,我们认为核心关注点仍在于国际市场,虽下方支撑仍在,但单边仍需等待上涨驱动,而在国内供应压力充分体现且无新利多提振的背景下,现货及盘面月差仍将维持弱势。

风险提示:汇率 天气 疫情 政策

第二部分 基本面分析

一、美豆估值修复抬升 新作产需结构存变

(一)新作产量偏低估 面积单产有调整可能

5月期间,USDA公布了新作月度供需报告,本次报告显示20/21年度美豆产量整体或有恢复性上涨,无论面积或单产调整,均使得作物减产大背景下产量增幅约16%,这也在一定程度上奠定了供应端较去年更加宽松的背景。年初以来,虽季度洪水预警曾让市场对新作种植产生担忧,但今年作物种植进度的快速恢复及优良率情况却表现得十分显眼。无论种植进度抑或优良率情况均使得市场对USDA给出的49.8蒲/英亩的预估有所担忧,因而不排除在后续陆续调高美豆单产的可能。

此外,新作报告对种植面积的预估延续了3月期间大豆玉米比价及市场调研的有关表现,而当期市场并未经受油价下跌对乙醇消费所带来的不利影响。随后,大豆玉米比价在此影响下一度由原先的2.33上涨至2.6以上,后续大豆种植面积调整概率同样较大,部分观点认为种植面积不排除上调至8500万英亩的可能,因而总体来看,6月底公布的种植面积报告同样比较值得关注。而近期盘面过度体现供应端偏的宽松因素也是制约单边大幅上涨的主要情况。

(二)中国进口美豆数量明显增加 短期兑现情况良好

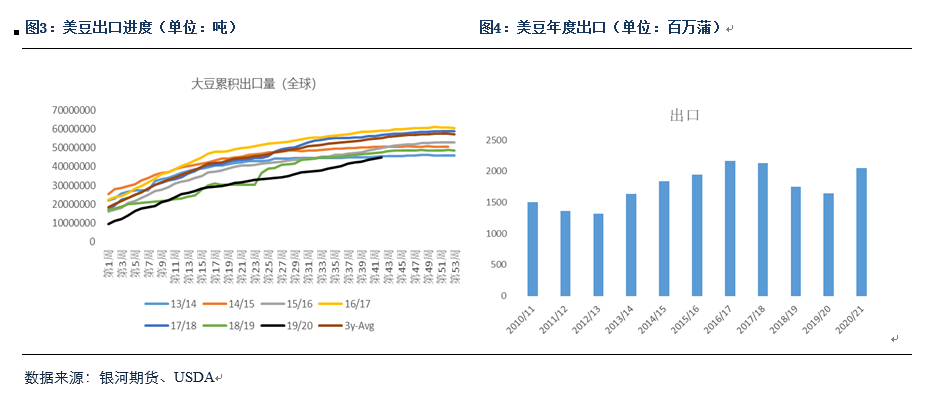

虽产量出现恢复性增长,但报告期末库存仍下调至4亿蒲以下的较低水平,而当前出口调整更多源于中美第一阶段贸易协议达成的背景下出口增加所带来的影响。本次报告中,新作出口上调至20.25亿蒲以上的较高水平,而市场对该组数据的执行度仍有担忧。因而我们将该组数据进行分拆测算,一般而言贸易关系正常年份,除中国外其他国家进口美豆数量相对保持稳定,其中16/17据测算达到2400万吨左右水平,近年来,除中国以外地区蛋白类需求呈稳定增长,16/17、17/18年出口增速均维持在10%以上,但是受疫情影响,USDA对国际大豆出口调降2%,剔除中国进口增加因素,全球出口增速预估降幅在5-6%左右,而我们在假设其他国家对美国进口维持相同增速的情况下,则可推算本次USDA对其他国家所给到的进口量大约在2200-2300万吨左右。因而如美豆后续出口要达到20.5亿蒲左右的水平,需要中国完成3200-3300万吨左右的出口量。而该量级国内曾在16/17年度达标,因而整体来看,USDA对新作出口预估思路其实是按照中国历史进口峰值测算所得,后续兑现情况更多取决于中国未来的买豆意愿。

(三)估值修复仍在 美豆单边看涨

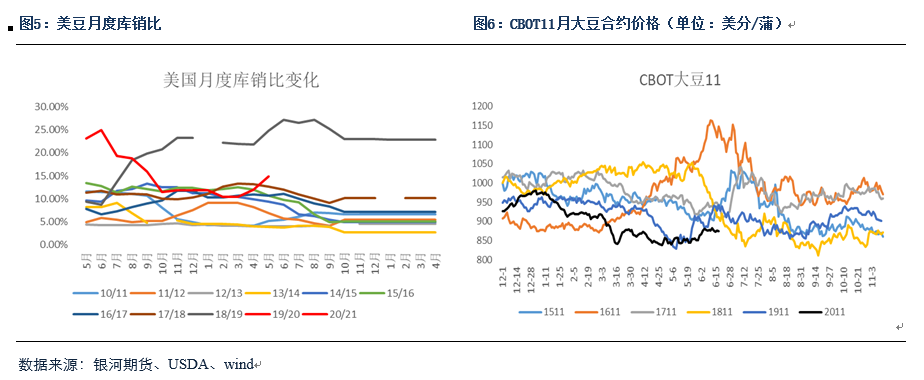

我们认为,虽然产需端对美豆多空因素均有存在,但估值偏低仍然是支撑美豆的核心因素,对比历史同期库销比及国内、国际供需情况看,我们认为当前库销比实际整体偏低。2020年5月月度库销比在14.8%左右,其中SN07合约价格运行中枢在850-860美分,SX11月合约在860-870美分,高于除18/19年以外其他年份,但是价格也处于明显较为低估,而对比次高点17/18年,5月前期美豆库销比在12.66%左右,07和11合约价格运行中枢整体都在1000美分以上,后续大幅下跌主要因中美贸易关系出现问题,美豆随即大幅下跌至850美分一线。因而,不难推知,当期盘面所交易的实际逻辑是美豆出口降至4600-4700万吨左右水平,且库销比增至25%以上的国际国内供需状况,因而我们认为11月合约在860-870美分的位置是相对偏低估的。而后续盘面转向平衡表逻辑则相对具有价值修复动力。

(四)上涨逻辑仍在 驱动因素有待酝酿

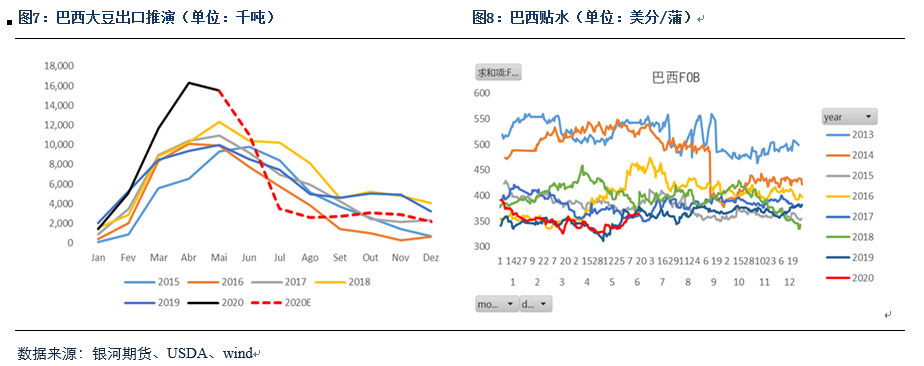

根据前文分析,我们认为美豆看涨逻辑并无太大问题,巴西可售头寸有限,加之前期装运庞大未来库存将大概率见底。据测算,如果根据USDA所给出的巴西19/20全年8500万吨的出口量,以及巴西油籽协会给出的2019年全年7800万吨的出口预估,则在未来的7-12月中巴西出口大概率同比降幅超40%,这也意味着未来美豆出口将进入恢复增长阶段,受此影响,预计南北美贴水都将大概率延续上涨。其次,我们认为虽然当前大豆种植进度及优良率情况相对较好,但毕竟后续发展存在变数,根据气象模型所给出的预估来看,后续转向弱拉尼娜的概率将逐步加大,因而降雨情况仍有变数,而进入三季度天气炒作的密集期,我们认为美豆产量端仍将给出持续的价格升水。

事实上,当前美豆涨速之所以持续不及预期,一方面源于盘面过多体现了供应端的利空因素,另一方面也与资金疲于交易出口的预期利多有关。事实上,经过长期的贸易关系变数,资金拉动美豆的逻辑更多开始由交易预期转向交易现实,因而,在出口不出现实质性进展的情况下,资金对于拉涨美豆兴致仍然不大。而如果我们继续按照京经调整后较为悲观的平衡表预期来看,单边一味拉多仍有较多不确定性因素。因而,美豆下方安全边际虽然较高,但上涨更多需要等待。在天气逐步进入密集炒作期,3季度多头思路依然延续。

(五)全球菜籽供需继续收紧 贸易流重构带动出口恢复性增长

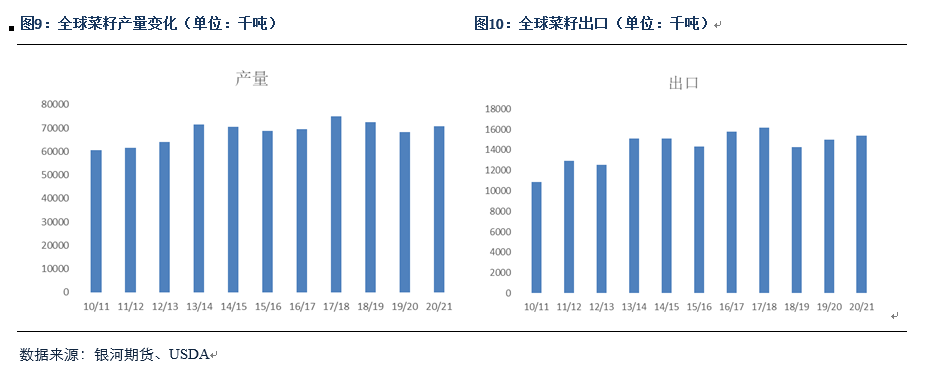

在经历19/20年度菜籽供应缩减,20/21年度全球菜籽继续增产无望。欧盟天气情况较差导致新季年度菜籽产量继续下滑,USDA预估20/21年度欧盟菜籽产量降至1680万吨,菜籽供应继续维持紧平衡状态。加拿大地区受菜籽轮作影响,播种面积继续较18/19及19/20年度下滑至834万公顷,但因单产较去年有所改善,总产量较去年出现恢复性增长。不过加拿大春菜籽整体仍属于种植生长期,虽当前优良率情况仍然较好,但后续种植情况仍有待关注。20/21年度菜籽产量恢复性增长更多受澳大利亚等地区恢复性增产所致,总体而言,当前国际菜籽产量端仍无太多亮点可言。相较于产量端而言,国际菜籽出口情况开始有所好转,一方面,中国国内菜籽的短缺需要向澳大利亚以及其他周边出口寻求进口,而另一方面,近年来欧盟地区菜籽的产量的逐年下滑需要其更多进口加拿大、乌克兰等其他地区。此外,中加贸易摩擦及非关税壁垒的影响也导致加拿大菜籽出口开始逐步转向包括墨西哥、阿联酋等其他出口国。所以总体而言,在新国际贸易流背景下,菜籽贸易量开始重新进入增长通道。

二、供需逆转明显 国内豆菜粕基差持续走弱

(一)豆粕基差暴跌 榨利回归需求整体看好

回顾二季度,盘面走势与产业资金对大豆粕类市场观点变得较为统一。在经历3-4月份国内大豆豆粕低库存低开机紧张所带来的极端影响下,全国范围内豆粕基差经历了一轮惊人的上涨,其中,北方地区基差一度触及+400以上,而作为基差洼地的华南地区则一度跃升至+200左右的水平。虽季度初期,现货紧张延续,但盘面则明显表现出节奏上的期现背离,随着市场关注重心由巴西装运受阻开始转向产地的出口加速,盘面单边及月差均出现较大幅度的回落,资金开始提前布局交易大豆的在途压力。

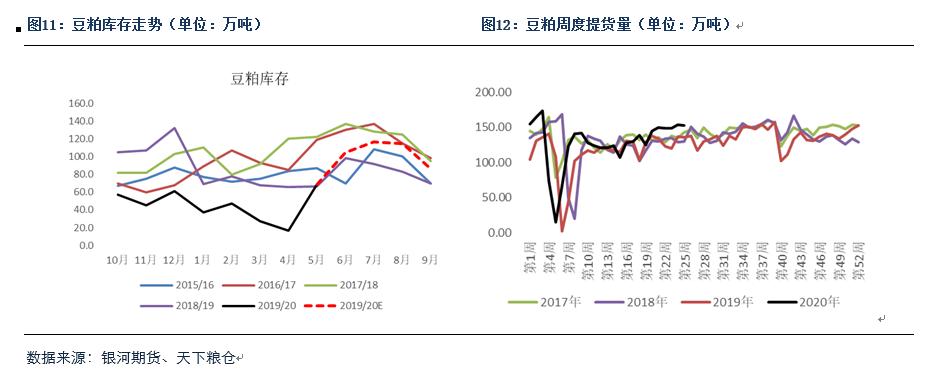

一般而言,每年3季度通常会成为豆粕季节性供应压力高点,而今年在到港量显著增加的大背景下,基差压力也表现得更加明显。5月以来大豆陆续到港带动压榨开机率明显增加,期间,大豆周度压榨量普遍维持在196万吨以上的高位,虽当前库存仍较同期偏低,但随着大豆到港压力的持续增加,后续豆粕也将大概率累库至前期高点,不过近期另一关注重点在于到港实际流入商业占比,而未来开机率也将大概率成为影响基差底部的重要因素。

3季度国内市场依旧乏善可陈。随着猪料需求的逐步恢复以及禽类基数较高的影响,我们认为下半年豆粕需求表现可能较好。虽然近期提货增加有备货所带来的一系列影响,但从最近几周豆粕提货急剧上升其实也不难看出需求提振实际较为明显,其中华北、东北、华东等部分地区增量较为明显。而从近期饲料端数据变化来看,国内饲料需求整体也确实有开始逐步企稳走强的迹象。虽然当前国内仔猪价格高企对补栏存在一定限制,但3季度期间仍然是生猪供需缺口最为严重的阶段,预计在此期间猪价上涨动力以及猪料需求仍然较为强劲。

(二)水产旺季不旺 豆粕弱基差限制菜粕需求

较之于2季度期间豆粕供需两旺特征,菜粕表现则明显不及预期,从3月以来市场提货表现来看,菜粕日均提货量整体仅维持在3000-3500吨左右,各地区菜粕更是维持在负基差状态,充分反应了当前市场对菜粕需求相对较弱。我们认为,当前菜粕需求弱势一方面在于当前国内豆粕基差明显偏低,而当前在豆菜现货价差持续维持在400元每吨左右的水平来看,后期在禽料添加中的占比将较为有限,而水产方面,受年初鱼价低迷以及疫情的有关影响,投苗情况整体也不太乐观。总体而言,总需求量有限加之性价比缺失导致了菜粕需求明显偏弱的特征。在此期间,菜粕09合约也一反常态的表现出旺季不旺的特征,91价差一度由前期的+150跌至+50以下。

不过值得关注的是,菜粕近月合约持续下跌除了基本面方面不利因素的影响,也与近期南方地区持续降雨的不利因素有着较明显的关系,因而我们认为当前菜粕09合约的大幅下跌其实体现了市场需求的部分不利因素。而反观国内供需情况,7月期间菜籽到港量或将有所收窄,而在此期间,因豆菜盘面价差也有所扩大,因而7月期间菜籽、菜粕可能将大概率呈现去库态势。RM91价差暂看企稳。

第三部分 综合分析

总体而言,二季度国内豆菜粕市场整体仍缺乏比较亮眼的表现,除装运证伪后曾带来一波大幅下跌,后续盘面均以弱势震荡为主。展望三季度,7月份之前国内大豆到港压力可能依然庞大,豆粕基差及盘面或将继续承压,虽然需求端情况表现整体超预期,但对于源源不断的大豆到港供应压力,三季度国内市场可能仍难改变后续的累库趋势。

综合而言,在国内市场可能难以给出太抢眼驱动的情况下,现货压力仍将拖累近月合约预计仍将持续承压。未来三季度豆粕市场核心驱动仍然源于成本端因素。一方面,受益于前期出口量的持续攀升,后续可供应量大概率下滑,贴水优势逐步转向北美,而国内10月以后船期仍要持续采购,中国进口采购贸易流转向北美无异于利好美豆出口,并且我们认为在前期市场过度透支宏观因素的不利影响下,后续美豆仍然有较强的估值修复动力。而基于农户卖货预期来看,北美贴水近期以来持续走强也大抵对此有所体现,我们也认为,这是美豆市场连带国内豆菜粕获益支撑的最主要动力。

短周期来看,近期作物种植情况良好以及优良率、进度超预期仍使得上涨驱动仍需等待,而USDA对20/21新作产量相对偏低估更使得盘面可能存在回调风险。而关于中国采购信息仍然变数较大,受制于国内需求动向以及中国政策的执行力度。

总体而言,展望三季度国内豆菜粕市场,我们认为核心关注点仍在于国际市场,虽下方支撑仍在,但单边仍需等待上涨驱动,而在国内供应压力充分体现且无新利多提振的背景下,现货及盘面月差仍将维持弱势。

来源:银河期货有限公司;作者:农产品事业部;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录