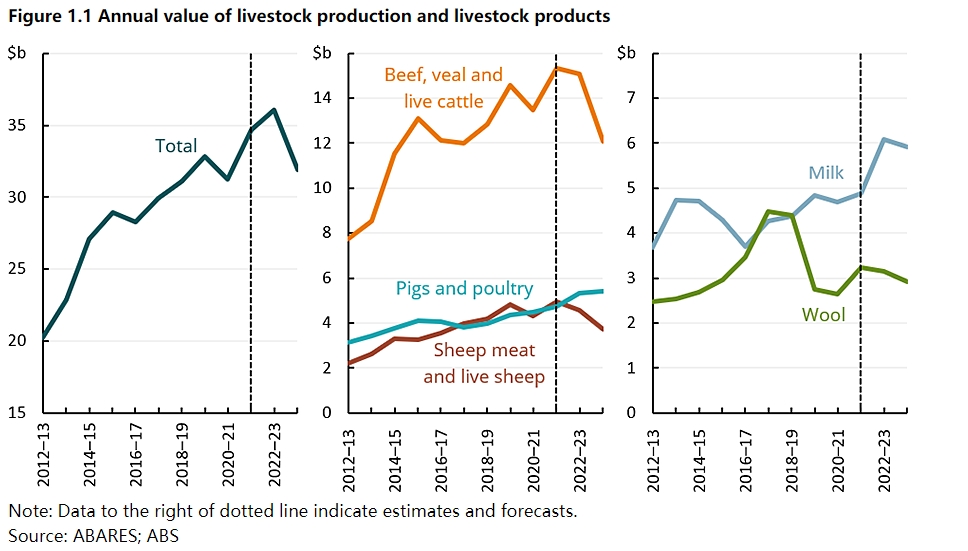

外媒消息:澳大利亚农业资源经济与科学局(ABARES)表示,预测的下降反映了大多数牲畜和畜产品类别的价格下降,远远抵消了生产水平的提高。生产总值的预测下降是由牛肉、小牛肉和活牛(下降20%至121亿美元)以及羊肉和活羊(下降19%至37亿美元)驱动的。

预计牛奶(下降3%,至59亿美元)和羊毛(下降7%,至29亿美元)的产值也将下降。然而,猪肉和禽肉的产值预计将上升(上升1%,达到54亿美元)。2023-2024年畜牧业和畜牧业产品产值的预测值比9月份《农产品报告》的预测值低21亿美元。牲畜平均墓地价格的下调(反映了最近的价格数据)抵消了产量小幅上调的影响。

预计2023-24年牲畜和畜牧产品出口额将降至277亿美元,比2022-23年的278亿美元下降1%。由于出口价格的下降超过了出口量的增加,大多数牲畜和畜牧产品的出口值预计将下降。这反映出全球供应的增长速度快于全球需求。出口额下降的原因是羊肉和活羊(下降7%,至42亿美元)、羊毛(下降12%,至30亿美元)和乳制品(下降4%,至32亿美元)的减少。

然而,牛肉、小牛肉和活牛的出口总值预计将上升(上升6%,达到125亿美元),因为牛肉产量的增加远远抵消了全球牛肉价格的下跌。2023-2024年畜牧和畜牧产品出口额的预测值比9月份《农产品报告》的预测值高出11亿美元。这一向上修正是由出口量增加和相对强劲的出口价格推动的。

补栏需求下降和转栏量增加推动牲畜价格下降

牛、羊和羔羊的平均墓地价格预计将在2023-24年下降,反映出更高的关闭率和更低的再库存需求。厄尔尼诺和印度洋正偶极子(IOD)的出现导致澳大利亚各地的季节性气候更加干燥(参见季节性气候了解更多背景)。预计这些气候驱动因素将导致2023-2024年澳大利亚降雨量低于平均水平,气温高于平均水平。2023-24年预计干旱条件将减少牧场供应并提高补充饲料价格。预计这将减少农场对牲畜的需求,提高转换率,增加农场的牲畜供应,降低农场价格。

尽管最近几周该国干旱地区出现了一些有利的降雨,但牧场供应仍低于2022-23年的水平,牲畜生产者和饲养场对饲料的需求仍在继续。在澳大利亚南部,优质牧草的供应仍然很高,减少了饲料需求。其中一些牧场以青贮饲料和干草的形式得到保护,增加了供应,降低了价格。

降雨量低于平均水平、气温高于平均水平的预报也将增加放牧地区发生火灾的风险。例如,近几个月来,澳大利亚北部发生了许多火灾;在广泛的牧场放牧系统中,火灾造成的围场饲料损失对生产者产生了局部但严重的影响。夏季广泛爆发的火灾给预测带来了下行风险。火灾减少了饲料供应,并促使更多的牲畜离开,给价格带来下行压力。

预计2023-24年平均牛场价格将降至每公斤435美分(胴体重量),比2022-23年的每公斤662美分下降34%(图1.3)。这一价格下降反映了饲养场的牛供应增加和补充需求减少。预计加工能力的提高和牛肉出口价格的上涨将在2024年上半年对牛的平均牧场价格造成一定的上行压力。

澳大利亚牛肉出口价格预计也将下降,但仍将保持在高位,因为全球牛肉供应(尤其是澳大利亚和巴西)的增长超过了中国和美国的强劲需求。由于预计全球牛肉供应的增长将低于澳大利亚牧场的牛供应增长,因此预计牛肉出口价格的下降幅度将小于澳大利亚牧场的平均价格。

预计2023-24年羔羊和绵羊的平均墓地价格将下降,因为干燥的季节性条件导致补充库存需求减少和关闭率上升:预计2023-24年羔羊园价格将降至每公斤(胴体重量)540美分,比2022-23年的每公斤730美分下降26%。由于干燥的季节条件减少了对补充羔羊的需求,预计补充羔羊的墓地价格将下降。由于数年强劲的羊群增长和强劲的产羔率,预计羔羊的大量供应也将得到保证。

预计2023-24年羊场价格将降至每公斤(胴体重量)235美分,比2022-23年的每公斤415美分下降43%。经过数年的羊群增长,预计可供屠宰的羊的供应量将会增加。干旱的气候将促使农民淘汰老羊和不良母羊。

预计2023-24年澳大利亚红肉消费量将增加,人均肉类消费总量将上升

由于瘦肉(猪肉和家禽)消费量的下降(1%)被红肉消费量的增加(8%)所抵消,预计2023-24年澳大利亚人均肉类消费量将上升(图1.5)。在过去的50年里,澳大利亚人均肉类消费的构成发生了变化:人均肉类消费已经从红肉转向瘦肉消费(图1.5)。这反映了消费者偏好的变化,以及瘦肉价格相对于红肉价格的下降,这提高了人们的负担能力。

根据经合组织(OECD)的数据,尽管人均消费量在过去五年中有所下降,但澳大利亚仍然是世界上人均肉类消费量最大的国家之一。鸡肉是澳大利亚消费量最大的肉类,由于其经济实惠和消费者口味,预计消费量将保持相对稳定(图1.5)。

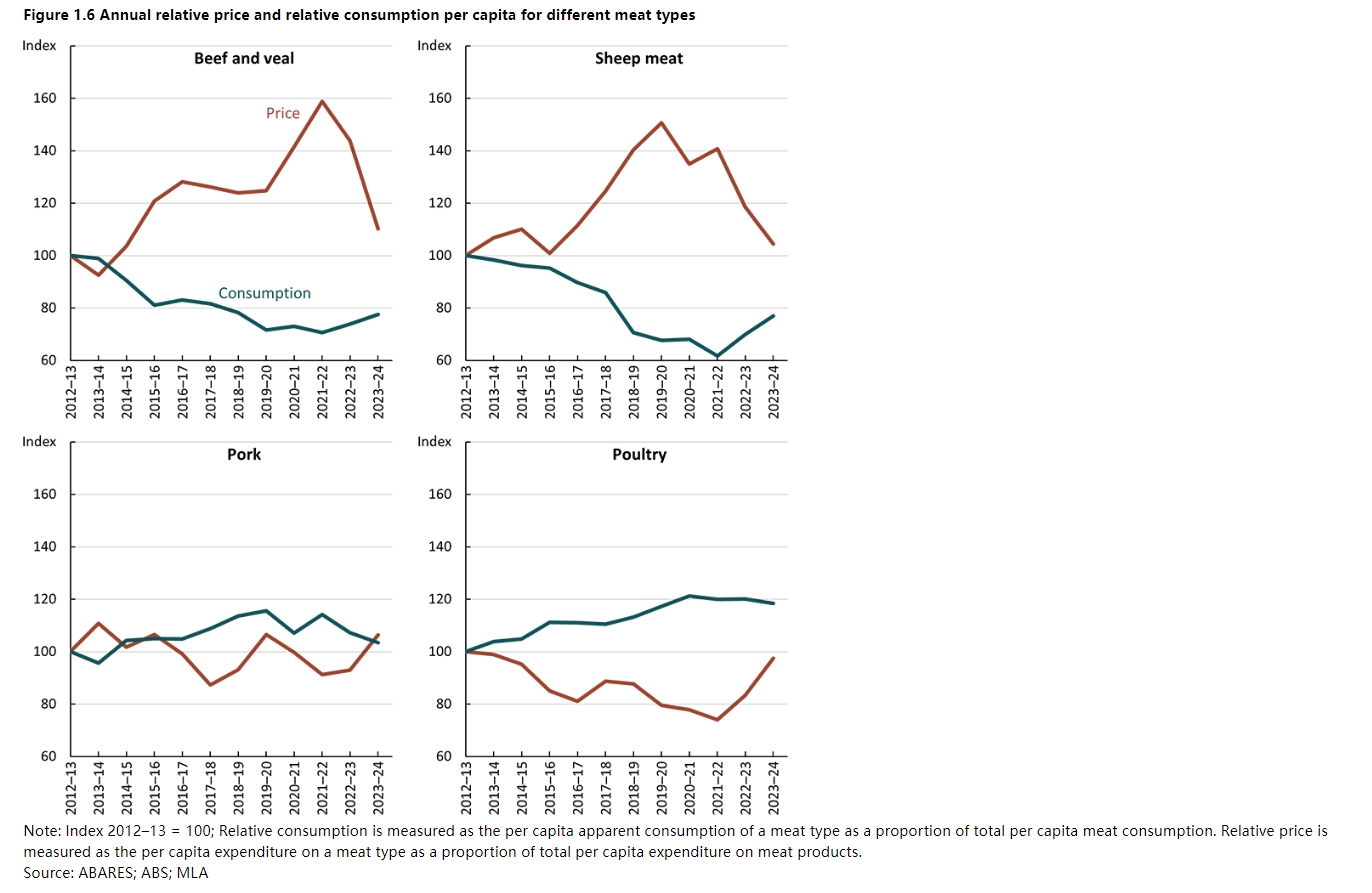

预计2023-24年人均肉类总消费量将上升。由于肉类之间的相对价格变化会影响需求,预计红肉消费量将增加:与一篮子肉类产品相比,红肉的相对价格预计将在2023-2024年下降(图1.6,前两个面板)。较低的红肉价格预计将推动人均消费量的增长。预计猪肉的相对价格将上涨,这将激励消费者减少猪肉消费,并可能转而消费更多的红肉(图1.6,左下面板)。

虽然家禽的相对价格预计会上涨,但预计不会影响家禽消费(图1.6,右下面板)。尽管相对价格较高,但人均家禽消费量预计将保持相对稳定,这是由于其较高的可负担性和强烈的消费者偏好。

【稿件版权声明】本文为“农产品集购网”独家调研及研究结果,未经农产品集购网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网0512-65716709#8012联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

预计牛奶(下降3%,至59亿美元)和羊毛(下降7%,至29亿美元)的产值也将下降。然而,猪肉和禽肉的产值预计将上升(上升1%,达到54亿美元)。2023-2024年畜牧业和畜牧业产品产值的预测值比9月份《农产品报告》的预测值低21亿美元。牲畜平均墓地价格的下调(反映了最近的价格数据)抵消了产量小幅上调的影响。

预计2023-24年牲畜和畜牧产品出口额将降至277亿美元,比2022-23年的278亿美元下降1%。由于出口价格的下降超过了出口量的增加,大多数牲畜和畜牧产品的出口值预计将下降。这反映出全球供应的增长速度快于全球需求。出口额下降的原因是羊肉和活羊(下降7%,至42亿美元)、羊毛(下降12%,至30亿美元)和乳制品(下降4%,至32亿美元)的减少。

然而,牛肉、小牛肉和活牛的出口总值预计将上升(上升6%,达到125亿美元),因为牛肉产量的增加远远抵消了全球牛肉价格的下跌。2023-2024年畜牧和畜牧产品出口额的预测值比9月份《农产品报告》的预测值高出11亿美元。这一向上修正是由出口量增加和相对强劲的出口价格推动的。

补栏需求下降和转栏量增加推动牲畜价格下降

牛、羊和羔羊的平均墓地价格预计将在2023-24年下降,反映出更高的关闭率和更低的再库存需求。厄尔尼诺和印度洋正偶极子(IOD)的出现导致澳大利亚各地的季节性气候更加干燥(参见季节性气候了解更多背景)。预计这些气候驱动因素将导致2023-2024年澳大利亚降雨量低于平均水平,气温高于平均水平。2023-24年预计干旱条件将减少牧场供应并提高补充饲料价格。预计这将减少农场对牲畜的需求,提高转换率,增加农场的牲畜供应,降低农场价格。

尽管最近几周该国干旱地区出现了一些有利的降雨,但牧场供应仍低于2022-23年的水平,牲畜生产者和饲养场对饲料的需求仍在继续。在澳大利亚南部,优质牧草的供应仍然很高,减少了饲料需求。其中一些牧场以青贮饲料和干草的形式得到保护,增加了供应,降低了价格。

降雨量低于平均水平、气温高于平均水平的预报也将增加放牧地区发生火灾的风险。例如,近几个月来,澳大利亚北部发生了许多火灾;在广泛的牧场放牧系统中,火灾造成的围场饲料损失对生产者产生了局部但严重的影响。夏季广泛爆发的火灾给预测带来了下行风险。火灾减少了饲料供应,并促使更多的牲畜离开,给价格带来下行压力。

预计2023-24年平均牛场价格将降至每公斤435美分(胴体重量),比2022-23年的每公斤662美分下降34%(图1.3)。这一价格下降反映了饲养场的牛供应增加和补充需求减少。预计加工能力的提高和牛肉出口价格的上涨将在2024年上半年对牛的平均牧场价格造成一定的上行压力。

澳大利亚牛肉出口价格预计也将下降,但仍将保持在高位,因为全球牛肉供应(尤其是澳大利亚和巴西)的增长超过了中国和美国的强劲需求。由于预计全球牛肉供应的增长将低于澳大利亚牧场的牛供应增长,因此预计牛肉出口价格的下降幅度将小于澳大利亚牧场的平均价格。

预计2023-24年羔羊和绵羊的平均墓地价格将下降,因为干燥的季节性条件导致补充库存需求减少和关闭率上升:预计2023-24年羔羊园价格将降至每公斤(胴体重量)540美分,比2022-23年的每公斤730美分下降26%。由于干燥的季节条件减少了对补充羔羊的需求,预计补充羔羊的墓地价格将下降。由于数年强劲的羊群增长和强劲的产羔率,预计羔羊的大量供应也将得到保证。

预计2023-24年羊场价格将降至每公斤(胴体重量)235美分,比2022-23年的每公斤415美分下降43%。经过数年的羊群增长,预计可供屠宰的羊的供应量将会增加。干旱的气候将促使农民淘汰老羊和不良母羊。

预计2023-24年澳大利亚红肉消费量将增加,人均肉类消费总量将上升

由于瘦肉(猪肉和家禽)消费量的下降(1%)被红肉消费量的增加(8%)所抵消,预计2023-24年澳大利亚人均肉类消费量将上升(图1.5)。在过去的50年里,澳大利亚人均肉类消费的构成发生了变化:人均肉类消费已经从红肉转向瘦肉消费(图1.5)。这反映了消费者偏好的变化,以及瘦肉价格相对于红肉价格的下降,这提高了人们的负担能力。

根据经合组织(OECD)的数据,尽管人均消费量在过去五年中有所下降,但澳大利亚仍然是世界上人均肉类消费量最大的国家之一。鸡肉是澳大利亚消费量最大的肉类,由于其经济实惠和消费者口味,预计消费量将保持相对稳定(图1.5)。

预计2023-24年人均肉类总消费量将上升。由于肉类之间的相对价格变化会影响需求,预计红肉消费量将增加:与一篮子肉类产品相比,红肉的相对价格预计将在2023-2024年下降(图1.6,前两个面板)。较低的红肉价格预计将推动人均消费量的增长。预计猪肉的相对价格将上涨,这将激励消费者减少猪肉消费,并可能转而消费更多的红肉(图1.6,左下面板)。

虽然家禽的相对价格预计会上涨,但预计不会影响家禽消费(图1.6,右下面板)。尽管相对价格较高,但人均家禽消费量预计将保持相对稳定,这是由于其较高的可负担性和强烈的消费者偏好。

(农产品集购网https://zixun.16988.com/编译整理,仅供参考)

了解更多资讯,与行业人士交流,

可扫描下方二维码进群!

【稿件版权声明】本文为“农产品集购网”独家调研及研究结果,未经农产品集购网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网0512-65716709#8012联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

(责任编辑:王馨敏 邮箱:wangxm@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录