隐含波动率的曲线结构

对于期权来说,隐含波动率是一个非常重要的指标。隐含波动率,指的是将当前期权价格、标的资产价格、无风险利率、行权价格及期权剩余时间等参数代入期权理论定价模型中反推出来的波动率水平。隐含波动率水平越高说明投资者愿意支付更高的溢价买入期权。如果我们分别计算不同行权价上期权的隐含波动率,并将其依次连接起来,就可以得到一条隐含波动率曲线。一般情况下,隐含波动率曲线常表现为两边翘起、中间下凹的U形曲线,这种现象又被称作波动率微笑。隐含波动率曲线一定程度上可以反映出市场参与者的价格风险预期。

隐含波动率的结构也不是一成不变的,其形状会受到投资者的风险预期影响。当投资者预计接下来行情会出现单边突破却无方向性预期时,为了规避风险,看涨期权及看跌期权的需求都将上升,从而导致隐含波动率水平整体提升。然而,当价格预期平稳时,隐含波动率水平将整体下降。另外,如果市场有方向性预期时,对应一侧的隐含波动率将会上升。

市场对价格风险的预期

对于玉米等农作物来说,其价格变化会受到很多因素的影响,除了常规的市场供需条件、库存情况等因素外,随时变化的天气状况也会对未来作物收成情况造成潜在影响,从而影响未来的市场供应,进而反映到期货价格中。

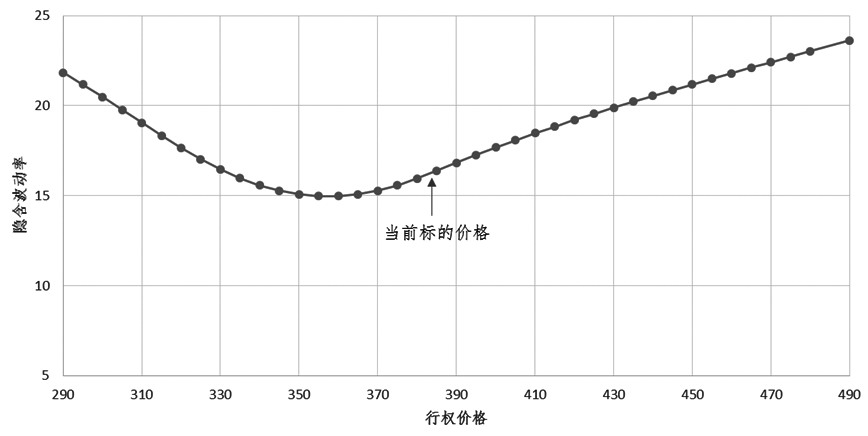

我们以近期玉米行情来举例说明,下图为1月8日CME玉米期权收盘时的隐含波动率曲线,图中高于玉米现货价格的隐含波动率由虚值看涨期权计算所得,而低于玉米现货价格的隐含波动率由虚值看跌期权计算所得。从图中我们可以看出,相同虚值额的虚值看涨期权的隐含波动率高于虚值看跌期权,这表明在当前行情下,投资者更担心价格上涨而不是下跌,愿意为规避上涨风险支付更高的溢价。

事实上,根据CBOT的玉米价格来看,现在的玉米价格正处于近几年来的低位。USDA的最新数据也显示,相较上一年度来说玉米世界总产量上升了0.23亿吨,总消耗则上升了0.45亿吨。总库存由上一年度的3.40亿吨下降到3.09亿吨,减少了将近十分之一。整体供需略微偏紧,投资者对于上涨风险的规避需求更强。

反之,如果天气状况良好,整体供应充足,库存不断高企,市场整体上对于玉米价格下跌的预期更强烈,那么虚值看跌期权的隐含波动率便有可能会高于虚值看涨期权的隐含波动率,反映到隐含波动率曲线上便会呈现出相反的形态。

通过对玉米期权隐含波动率微笑曲线的研究,一方面可以了解到当前期权市场整体的隐含波动率情况,另一方面也可以从波动率曲线具体结构中认识到市场对于价格风险的预期情况,这些信息可以帮助投资者更加准确地把握市场行情,从而寻找合适的投资机会。

作者:彭俊沛、杨磊;来源:期货日报;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录