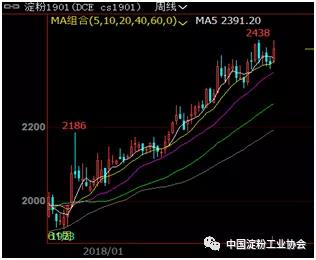

图表1:DCE玉米周线图(元/吨)

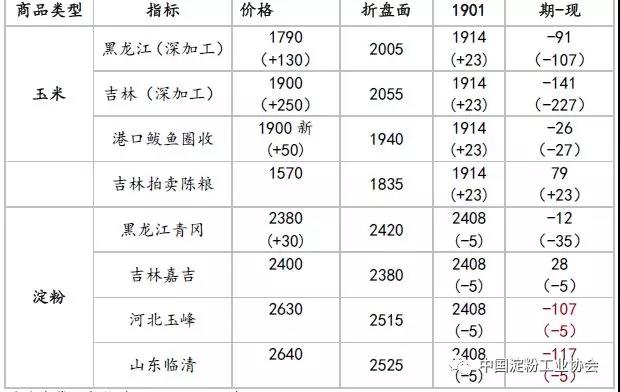

图表2:DCE淀粉周线图(元/吨)

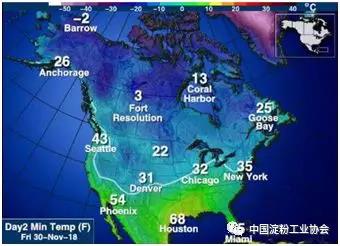

本周现货行情回顾

图表3:玉米、淀粉期现货报价及基差(单位:元/吨)

数据来源:光大期货研究所(C-1901 CS-1901)

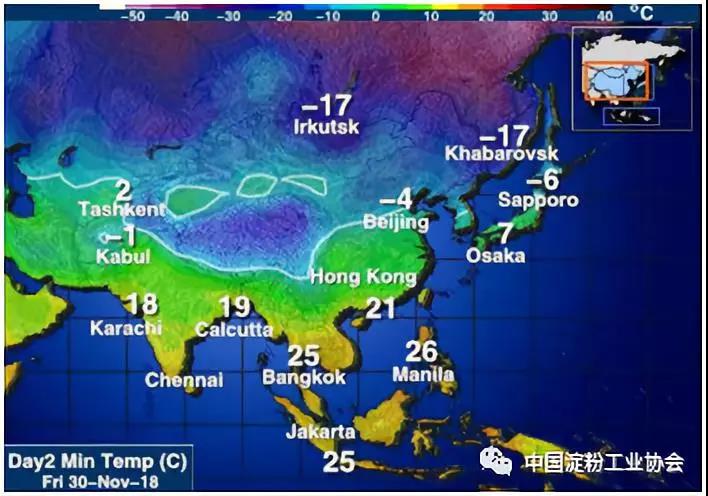

图表4:美国玉米主产区天气

数据来源:天气网、光大期货研究所

图表5:中国玉米主产区天气

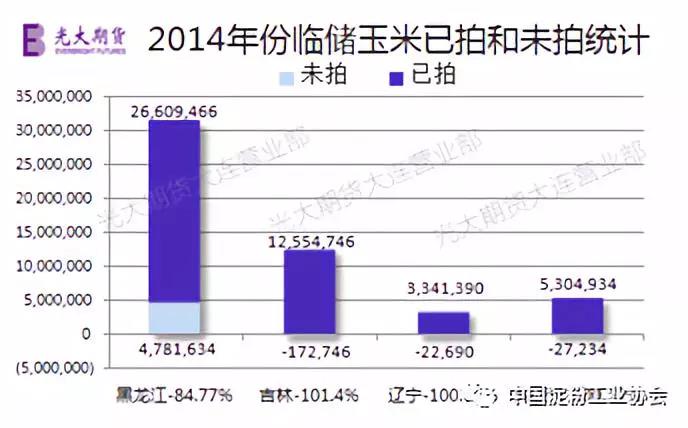

图表6:2014年产玉米拍卖及剩余情况

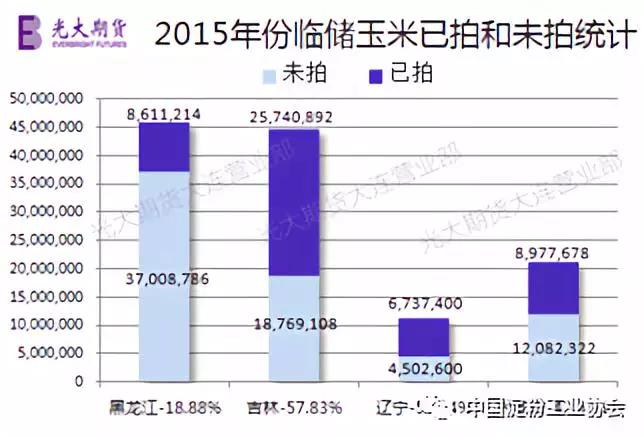

图表7:2015年产玉米拍卖及剩余情况

基本面行情分析

1、美国大平原温度由暖转冷,美国玉米收割率95%高于去年同期的94%

据美国农业部(USDA)在每周作物生长报告中公布称,截止2018年11月25日当周,美国玉米收割率为94%,分析师的平均预期为95%,前一周为90%,去年同期为94%,五年均值为96%。

天气方面,30日至未来72小时,随着太平洋暖湿气流北上,美国大平原自南向北气温短暂反弹至常年偏高水平,南部平原高温将回升至20℃左右;密西西比河流域将展开新的降雨活动,堪萨斯、密苏里、阿肯色、田纳西等产区或有强降雨出现;同时横跨北部平原和中西部北部的大雪开始降落,整体天气形势呈现明显的厄尔尼诺特征。不过随后产区气温又将急剧下沉,中西部低温将回落至-10℃左右或更低,冰冻天气或导致美国作物收割就此草草收尾。据USDA数据,截至25日美豆收割进度为94%,这一进度水平将追溯到1996年11月24日。另外密西西比河下游的潮湿天气将进一步播种难度,截至25日,南卡罗来纳州的棉花种植只有65%,远低于5年均值的81%。

2、降温天气来袭,港口玉米上市量有望增加

农业气象方面,本周剩余几天里,我国大部产区有降雨。具体来看,30日,西南、华南部分产区有小到中雨,局部大雨。12月1日,我国南方产区有小到中雨,局部大雨;黄淮、西北及华北有不同程度雨雪天气。2日降雨继续,补偿土壤水分,缓解河北等地区旱情,有助于小麦等作物生长。气温方面,受冷空气及降雨影响,北方大部地区降温6-8℃,部分地区10-14℃。

本周国内玉米价格继续上涨,截止本周五国内玉米平均价格指数1930,较上周五(11月23日)1914元上涨16元。山东深加工企业玉米收购价主流区间在1956-2080元/吨一线,部分企业较上周五回调6-12元不等。周五,辽宁锦州港口陈粮主流收购价1860元/吨(容重700),较周五持平。鲅鱼圈港口18年新玉米收购价1920-1930元/吨(容重700-720),较上周五略涨。陈粮收购价1820-18250元/吨(容重690-700,生霉3-4%),较上周五上涨30元左右。

东北基层农户惜售看涨心态仍强,目前东北新粮上市节奏缓慢,周边加工企业在积极收粮,周末个别企业上涨50元/吨,且阶段性供应紧张缓解之前,东北产区玉米价格仍将表现为易涨难跌。不过近日华北部分囤货主体惜售心态有所松动,上量增加,山东部分深加工企业陆续回调玉米收购价,个别企业继续跌6-10元/吨。进入12月,东北农户有望进入售粮周期,玉米市场不确定因素仍在,仍需防范集中卖粮风险。

3、大豆、玉米上市进度偏慢,12月成为上市重要时间节点

截止11月20日,主产区累计收购中晚稻、玉米、大豆4930万吨,同比减少387万吨。湖北、安徽等14个主产区累计收购中晚籼稻1929万吨,同比增加76万吨。黑龙江等7个主产区累计收购粳稻1035万吨,同比减少145万吨。黑龙江、山东等11个主产区累计收购玉米1878万吨,同比减少267万吨。黑龙江等7个主产区累计收购大豆88万吨,同比减少51万吨。

吉林玉米中心批发市场统计数据显示,截至11月25日,黑龙江、吉林、辽宁、内蒙古玉米销售进度分别为19%、9%、20%和18%。以上四省玉米销售比去年同期偏慢8%、12%、8%和2%。与东北相比,华北玉米销售进度基本维持正常,河北、山东、河南玉米销售进度分别为18%、28%、33%,与去年同期基本持平。与往年相比,今年东北玉米潮粮上市推迟1-2个月时间,基层农户受到快播等媒体引导卖粮意愿下降。在10-11月掌握粮权的农户在价格博弈中占据上风,下游用粮企业及贸易商采购难度增加,玉米现货价格维持坚挺表现。

10月末临储拍卖叫停,11-12月拍卖成交玉米还会集中发往北方港口,增加现货市场陈玉米供应压力。10月末按照分贷分还和临储玉米拍卖成交计算,2018年临储玉米拍卖累计成交超过1亿吨,拍卖最后一周陈玉米高溢价、高成交反映市场囤货看涨预期显著。

受到11月新玉米收购报价上调的利好因素带动,港口陈玉米销售报价跟随走高。因为10-11月新玉米供应数量有限,玉米贸易商收购新玉米数量有限,并未在本轮新玉米提价过程中获得太多收益,但是,受新玉米收购报价上调影响,南北港口陈玉米销售报价跟随走高,11月玉米销售实际获利最多的还是陈玉米。

11月29日辽宁锦州港口2018年新玉米水分30%收购价维持在1600元/吨,较10月末上调60元/吨。15%水容重700以上玉米收购价格1890-1900元,较10月末上调40元/吨。辽宁鲅鱼圈港口18年新粮价格在1920-1930元/吨(容重700-720),较10月末上调80元/吨。陈粮方面,辽宁锦州港口陈粮主流收购报价在1860元/吨(容重700),较10月末上调40元/吨。鲅鱼圈港口陈粮主流收购报价在1820-1850元/吨(容重690-700,生霉3-4%),较10月末上涨40-50元。

蛇口港二等陈粮价格2010-2030元/吨,较上周五涨30元,少量18年二等新粮价格在2070-2080元/吨。若按北方港口二等陈粮收购价1860元/吨来计算,平舱价为1910元/吨。按此推算,到广东港口成本2050元/吨。依据当日的销售价格,南北港口倒挂20元/吨。北港玉米强势运行继续给予市场支撑,另外南北港口玉米倒挂也提振市场心态,不过饲料企业整体采购积极性欠佳,也抑制行情走势,整体将以稳中偏强震荡为主。

4、山东收购先跌后涨,深加工消费支撑市场

受玉米种植成本支撑,产区农户惜售情绪浓厚,今年在新玉米上市期华北深加工企业逐步上调玉米收购报价,淀粉销售报价逐步上调。本周,山东、河北地区玉米淀粉市场主流价格在2600-2700元/吨;东北地区玉米淀粉市场地销主流价格在2430-2550元/吨,局部波动10-30元/吨;陕西地区玉米淀粉市场主流价格在2680元/吨;河南地区玉米淀粉市场主流价格在2750元/吨。截止11月21日当周,据天下粮仓调查81家玉米淀粉加工企业库存总量达53.83万吨,较上周52.34增加1.49万吨。

目前种植户、贸易商惜售看涨心态仍强,加之天气影响,短线内在有效供应难以集中上量的情况下,玉米价格仍受支撑,近日山东个别企业玉米价格小幅上涨,短线或仍维持高位运行,且华北进入冬季供暖,市场担忧环保或影响企业开工,企业低价出售意愿不高,支撑淀粉行情,预计近期玉米淀粉价格多维持平稳运行。但目前市场高价位淀粉采购仍趋谨慎,整体签单量不大,淀粉出货也略显迟缓。

供应方面,11月农户惜售、贸易商囤货看涨,深加工企业提价收购,以上利多因素共同支撑港口、产区玉米收购报价维持强势特征。目前,北方港口玉米集港量较去年同期明显下降,玉米销售价格的主动权掌握在有粮源的市场主体手中。在10-11月港口新玉米提价的过程中,陈玉米集港报价也跟随上涨,且港口陈玉米供应占比达到70%。因为10-11月新玉米供应数量有限,玉米贸易商收购新玉米数量有限,并未在本轮新玉米提价过程中获得太多收益,但是,受新玉米收购报价上调影响,南北港口陈玉米销售报价跟随走高,11月玉米销售实际获利最多的还是陈玉米。黑龙江地区进入到12月份之后降雪天气阶段性阻碍农户卖粮及运输,影响产地玉米外运。目前,北方港口仍以陈玉米供应为主,新玉米到货有限,支撑北方港口玉米收购报价维持高位。11月末12月初,现货市场关注焦点仍集中在农户卖粮节奏,警惕12月产区玉米销售价格高位回落。

5、非洲猪瘟影响淡化,生猪报价地域差异缩小

本周末,全国各省三元猪平均价格为12.88元/公斤,较去年同期的14.71元/公斤下跌12.44%。国内生猪价格震荡回升,目前市场猪价最高的地区为福建地区,参考价为18.6元/公斤左右;排行第二的四川价格在18.3元/公斤;最低价在内蒙古地区,价格在7.6元/公斤左右。

目前市场已出现81例非洲猪瘟疫情,累计扑杀生猪超过60万。目前发生疫情的地区有:北京(2例)、上海(1例)、四川(2例)、福建(1例)、江西(2例)、湖北(5例)、重庆(1例)、贵州(4例)、湖南(7例)、山西(3例)、辽宁(19例)、河南(2例)、江苏(2例)、浙江(2例)、云南(5例)、安徽(9例)、黑龙江(4例)、内蒙古(5例)、吉林(4例)、天津(1例)16省4直辖市,而疫情省的相邻省份为广东、河北、陕西、宁夏、甘肃、西藏、山东、广西、青海等9省暂停生猪跨省调运。再加上发生疫情的16省4直辖市,目前全国共25个省份加4个直辖市暂停生猪跨省调运。

目前疫区解禁的地区是辽宁沈阳、河南郑州、江苏全省、黑龙江除新增疫情哈尔滨市道外区、浙江乐清、安徽省除池州市外、河南省新乡市获嘉县、吉林公主岭和吉林松原市、辽宁省营口市大石桥市/老边区、辽宁省大连市普兰店区、鞍山市台安县和山西省大同市左云县,不过活猪跨省调运仍受限。另外,按政策有2个以上(含2个)市发生疫情的省,暂停该省所辖市生猪产品调出本省,因此在辽宁、内蒙古、湖南、江西、四川、湖北、云南地区生猪产品禁止调运出省。

随南北方产销省份点对点工作的逐渐推荐,目前山东/江苏-浙江、黑龙江-广东、河南-重庆均已顺利进行。同时气温逐渐下降,猪肉消费旺季临近,南方腌腊制作开始,当地市场对生猪需求增加,部分养殖户看好心里较浓厚,有惜售动作。以及近期雾霾天气持续,多地区市场生猪运输不顺,屠企采购难度增加,利好猪价继续上行。而产区白条流出量增加对当地猪价同样形成利好,局部频现涨势。不过市场整体大体重猪源仍多,供应宽松,且疫区及周边城市销售渠道依旧不顺畅,猪价持续低位。同时区域猪价差异仍旧大,如湖北部分地区猪价高达16元/公斤,而宜昌等地猪价却在11-12元/公斤。对于后期,随着气温下降,市场消费也将呈季节性增加。当前市场供应总体仍处于相对宽松状态。预计短线猪价或稳中偏强为主。

6、中美贸易关系缓和,玉米近、远月合约承压下行

周末,白宫新闻秘书办公室发表关于总统与中国共进工作晚餐的声明。声明强调,1、特朗普总统同意在2019年1月1日,暂时不将关税从10%(2000亿美元产品)提高到25%。2、中国将同意从美国购买尚未达成协议、但数量非常可观的农产品、能源、工业和其他产品。中国已经同意立即从我们的农民那里购买农产品。3、特朗普总统和席总统同意立即开始就强迫技术转让、知识产权保护、非关税壁垒、网络入侵和网络盗窃、服务和农业方面的结构性变化进行谈判。4、双方同意在90天内完成谈判。如果双方无法达成协议,10%的关税将提高至25%。受到以上利空因素影响,周一开盘国内玉米、淀粉近远月合约快速下跌,因担心中国放开玉米、高粱等产品进口,对玉米现货市场形成供应冲击。

现货价格方面,本周末进口、国产高粱价格稳定,进口大麦价格稳中有涨。眼下中美贸易争端仍在继续,美梁进口成本依旧高企,进口商无意采购美梁。在此背景下,美梁的进口量持续下滑,目前主流港口广东高粱库存已经从0.7万吨下降至0.4万吨历史低位。另外澳梁进口成本居高不下。此外,港口大麦受“反倾销”政策影响,澳麦进口成本将大幅度提高,后期进口量或受打压,而目前主流港口的大麦库存连续下滑,其它港口货源寥寥无几。在此背景下部分有货的进口商提价情绪较浓。不过港口高粱及大麦作为玉米的能量型替代饲料,眼下两者均与玉米无比价优势,市场需求疲软,打压谷物市场走货。预计短线港口高粱及大麦行情稳中偏强运行。

非洲猪瘟导致养殖户补栏积极性受抑,水产养殖处淡季,饲料企业采购心态谨慎,导致DDGS库存继续增加,对DDGS市场形成利空。只不过东北基层农户玉米惜售看涨心态很强,新玉米上市节奏缓慢,周边加工企业积极收粮,阶段性供应紧张缓解之前,东北产区玉米仍将表现为易涨难跌,由于玉米收购价格持续上调,导致酒精企业加工成本增加,河南地区酒精企业加工亏损62元,导致厂家对DDGS挺价意愿较强,限制其下跌空间。预计短线DDGS市场或将维持弱势运行。

消费市场方面,11月玉米消费市场中不变的逻辑是需求的采购刚性,不确定性因素是非洲猪瘟的影响及2018年酒精、淀粉等深加工补贴政策。我们认为在11月到农历新年之前,新玉米集中上市期都是饲料及深加工集中采购的时间段,在这一期间非洲猪瘟不会影响饲料企业的短期采购,深加工高盈利的状态也会加剧其抢粮的心理。在整个下游消费中性偏好的情况下,饲料及深加工的玉米原料库存成为需求端口最重要的影响因素。在对产区及销区的市场调研中发现,在陈玉米集中拍卖阶段,东北深加工及贸易企业积极储备玉米原料库存,很多企业库存都达到2个月的水平。在经过10-11月原料、产品联动提价之后,我们预计进入到12月饲料及深加工企业因玉米原料库存下降,继续提价采购新玉米的要求更为突出,这会继续对产区及港口玉米收购价格提供底部支撑。

谷物市场进口政策方面,为缓解中美紧张局势,中国预计扩大玉米进口配额,同时放宽高粱、大麦等进口限制,缓解国内玉米供应紧张的局面,受以上利空担忧情绪影响,期货市场玉米提前于现货反映利空预期,玉米、淀粉5月合约连续两周下跌,受政策利空影响周一玉米、淀粉期价再度联动下行。

观点总结

11月26日-12月1日,美国大平原温度由暖转冷,美国玉米收割率95%高于去年同期的94%。中美贸易谈判关系缓和,美国计划扩大大豆、玉米出口,美玉米结束连续两周下跌后企稳反弹。本周北方港口玉米收购报价连续走高,锦州及鲅鱼圈新玉米上量仍较为有限。吉林玉米中心批发市场统计数据显示,截至11月25日,黑龙江、吉林、辽宁、内蒙古玉米销售进度分别为19%、9%、20%和18%。以上四省玉米销售比去年同期偏慢8%、12%、8%和2%。与东北相比,华北玉米销售进度基本维持正常,河北、山东、河南玉米销售进度分别为18%、28%、33%,与去年同期基本持平。

与往年相比,今年东北玉米潮粮上市推迟1-2个月时间,基层农户受到快播等媒体引导卖粮意愿下降。在10-11月掌握粮权的农户在价格博弈中占据上风,下游用粮企业及贸易商采购难度增加,玉米现货价格维持坚挺表现。周一,受政策利空影响玉米、淀粉期价再度联动下行。短期玉米期货市场受政策主导,因进口预期增加导致的市场担忧情绪升温。考虑到政策的不确定性预期,玉米1905合约暂短线参与,玉米1901合约受现货支撑,期价存在反弹要求。

作者:王娜、翟海达、潘婉婷;来源:光大期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录