【摘要】未来半年预计国内外市场在基本面的压力下将继续呈现底部震荡走势,但区间有所抬升,其中国际原糖价格运行区间预计在【11.5,15】美分/磅,国内白糖价格运行区间预计在【4800,5500】元/吨。重点关注明年全球能否重回去库存周期。主要核心因素包括:①国际市场震荡去库存,关注远期减产能否兑现;②国内供应压力继续增加,长期压力大于国际市场;③国内市场产销缺口持续存在,进口成本依然有效。预期偏差主要为:a)国内政策,b)宏观因素(原油、雷亚尔汇率、印度卢比汇率等),c)天气,尤其关注印度干旱。策略上,整体建议区间低位做多。

白糖:现阶段基本面压力仍在,关注远期减产能否兑现

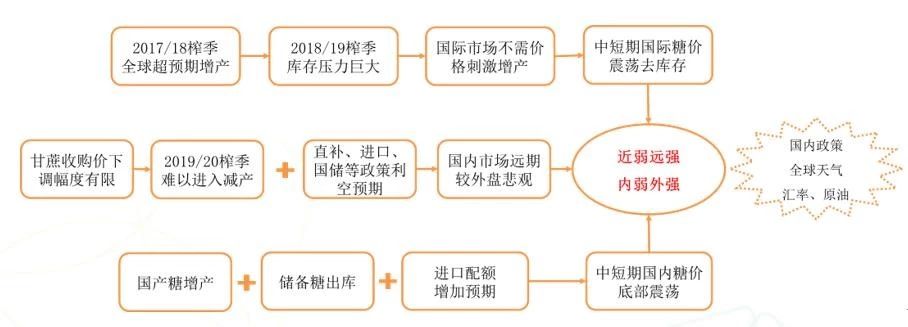

一、概况与结论:短期震荡去库存,关注增减产周期转换

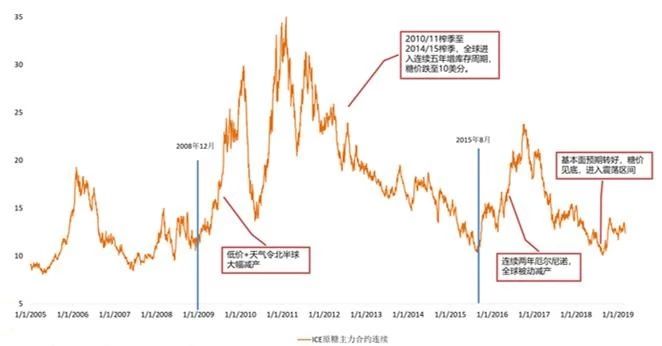

2018年四季度与2019年一季度,国内外糖价整体呈现底部震荡走势,但随着基本面压力逐渐缓解,价格底部有所抬升。其中,国际食糖半年内的价格运行区间为【11.14,14.26】美分/磅,国内食糖半年内的价格运行区间为【4664.5278】元/吨,与2018年秋季大报告预估的国际糖价【11,14】美分/磅、国内糖价【4700,5500】元/吨基本吻合。

未来半年,国内外糖价预计将延续底部震荡走势。对于国际市场,2017/18榨季,由于北半球的超预期增长,产销差盈余超过1000万吨,令榨季期末库存创下历史新高。这意味着,本榨季有十分巨大的库存需要消化,市场不需要刺激新增供应,糖价不具备突破上涨的基本面基础。其中,糖价上方的阻力位主要有两方面。一是印度出口成本,约为13.4美分/磅左右。二是巴西国内乙醇价格,主要跟随能源价格及本身供需波动,目前在13美分/磅左右。另一方面,由于目前市场普遍预计下榨季全球将重回减产周期,糖价底部不断抬升。在减产预期不变的情况下,预计糖价难以跌破前期低位。因此,国际食糖未来半年内价格运行区间预估范围为【11.5,15】美分/磅。

图1-1:国际糖价主力连续走势图

数据源:Reuters,中粮期货研究院

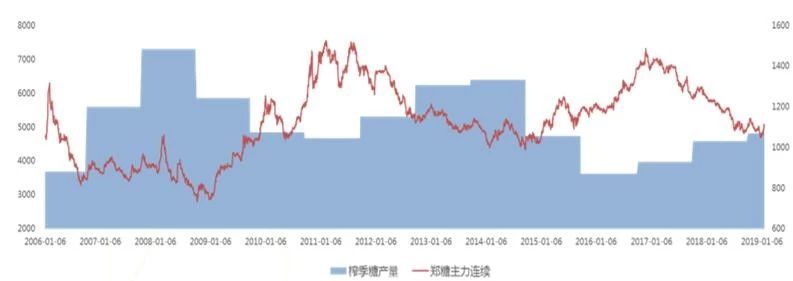

国内食糖市场与国际相比更为悲观,主要因下榨季国产糖或难以顺利进入减产周期、储备糖出库、以及进口量存在增加可能等因素打压。2018/19榨季,国产糖进入增产周期第三年。展望下榨季,由于本榨季甘蔗收购价依然维持高位,下榨季国产糖或将难以进入减产周期。除此之外,本榨季储备糖在市场供需盈余、价格远低于成本的环境下依然选择出库,体现了政府或将储备糖轮库作为未来几年的常态。最后,进口政策同样面临变量,一方面2020年5月22日保障性措施关税到期,配额外关税是否重回50%存在不确定性。另一方面,本榨季进口配额存在增加的可能,这将令本就羸弱的基本面雪上加霜。因此,整体而言2018/19榨季下半段,国内食糖市场基本面压力维持高位,价格预计将延续底部震荡走势。在政策不出现超预期利空的情况下,市场压力最大的阶段预计已经过去,价格基本见底,未来半年的整体运行区间预估为【4800,5500】元/吨。

图1-2:郑糖主力合约价格走势(元/吨)与榨季糖产量(万吨)

数据源:Platts,中粮期货研究院

二、核心因素:内弱外强,近弱远强

(一)国际市场震荡去库存,关注远期减产能否兑现

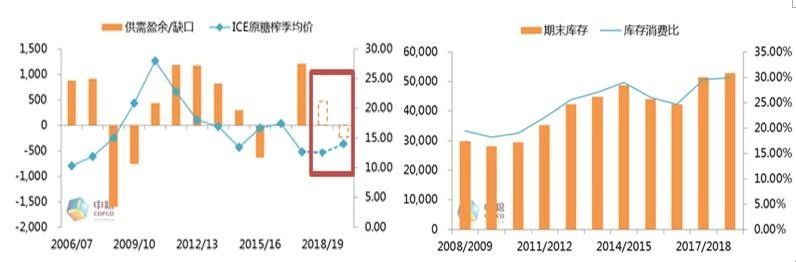

2017/18榨季,由于北半球的超预期增产,令榨季期末库存创下历史新高。因此,2018/19榨季全球食糖市场库存压力十分明显,价格或将大部分处于大部分主产成本线以下运行。其中,印度出口成本和巴西国内乙醇价格是未来半年内国际糖价的主要阻力。对于印度,2018/19榨季政府为了缓解国内食糖市场困境,发放了500万吨强制出口配额。但从目前全球贸易流预估来看,市场或仅需要印度出口300万吨左右的食糖,价格不具备长期大幅处于印度出口成本线之上的基础。根据印度国内最低食糖售价,算上补贴后,原糖出口成本约为13.4美分/磅左右。对于巴西,甘蔗制糖比例是决定糖厂的主要因素之一,而糖酒比价是影响制糖比例的因素。由于目前市场不需要巴西大幅增产,因此糖价同样不具备长期维持在乙醇价格之上的基础。

虽然本榨季基本面压力仍在,但展望2019/20榨季,印度、欧盟、泰国等主产区存在减产预期,全球糖市或将重回减产周期。受此提振,市场情绪好转,国际糖价底部不断抬升。

图2-1:全球市场榨季供需盈余/缺口(万吨)与期末库存走势

数据源:中粮期货研究院

(二)国内供应持续增加,长期压力大于国际市场

2018/19榨季,国内市场整体供大于求,压力持续存在。一方面,国产糖进入增产周期第三年,总产量小幅增加至1030-1040万吨,上榨季为1031万吨。根据历史上国产糖“三年增产、三年减产”的周期规律,下榨季国产糖应重回减产周期。但由于本榨季甘蔗收购价维持高位,农民主动减产意愿较弱。在不出现极端天气的情况下,国产糖或难以进入减产周期。另一方面,从历史规律来看,储备糖在市场上扮演着调节市场供需的角色,每次抛储都发生在糖价上涨周期或价格较高的时期。但今年市场供大于求,且价格处于企业生产成本之下,政府依然选择让储备糖出库,或体现了700多万吨的储备糖存在去库存的压力。未来几年,储备糖去库存或将成为常态。最后,进口政策同样面临不确定性。一方面2020年5月22日保障性措施关税到期,配额外关税是否重回50%存在不确定性。根据测算,当配额外关税从85%下调至50%时,进口成本下降约1000元/吨。另一方面,本榨季进口配额存在增加的可能。综合来看,不论是国产糖还是进口糖,或是储备糖,供应量都存在增加可能,与国际市场相比更为悲观。

图2-2:广西甘蔗种植收益测算图(元/亩)

数据源:中粮期货研究院

(三)产销缺口长期存在,进口成为依然有效

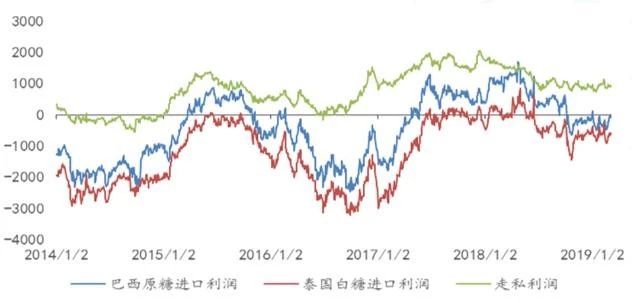

由于基本面呈现内弱外强的特点,内外价差持续收窄,进口利润从2018年四季度起连续下滑,现已呈现持续亏损的状态。另一方面,走私利润也受到影响,加之政府打击走私持续呈现高压态势,从榨季初开始至今,市场走私糖数量维持低位,平均每个月进口量不足10万吨。若态势持续,榨季整体走私糖数量或将同比大幅减少100-150万吨。这将成为本榨季国内市场少有的利多因素之一。

展望下榨季,虽然国产糖难以进入减产周期,加之直补政策预期的存在,国产糖产量或将继续上涨。但由于广西、云南等主产区面积上涨空间已十分有限,即使实施直补政策,预计国产糖增产空间有限,或将维持在1100-1200万吨左右。因此,国内将存在300-400万吨的产销缺口需要进口来弥补,国内糖价不具备长期处于进口成本之下的可能。若后期国际糖价顺利进入减产周期,价格突破上涨,那么国内市场也将在进口成本的带动下摆脱底部震荡,迎来上涨,只是时间或者幅度上弱于国际。

图2-3:进口利润与走私利润走势图(元/吨)

数据源:中粮期货研究院

三、预期偏差

(一)政策风险

未来半年,政策依然是国内市场最大的不确定因素之一。一方面直补政策依然悬而未决,市场对能否实施同样存在分歧。若最终实施,补贴的力度、范围等都将对糖价带来打压。另一方面,进口配额存在变数。若本榨季上调配额数量,将对下半年市场带来明显压力,榨季末去库存压力进一步增加,糖价底部区间存在下调风险。

(二)天气及宏观风险

未来半年,巴西国内乙醇价格将是影响国际糖价的重要因素之一。但乙醇价格受到原油价格波动影响。后期,若原油价格大幅回调,糖价底部区间或面临下调可能。根据本报告原油部分(详情参见《原油:2019春季策略报告》)的观点,未来半年原油运行区间为【45,70】美元/桶,乙醇价格或将面临30%左右的波动。另一方面,主要出口国的货币汇率若出现大幅贬值,也将对糖价带来进一步压力。

天气方面,作为2019/20榨季主要减产国的印度,干旱是导致其减产的主要因素。虽然目前印度旱情仍为得到缓解,但若今年下半年两场季风降雨正常,导致甘蔗单产大幅提高,同时2020/21榨季种植面积大幅恢复,那么国际市场远期基本面压力将大幅增加,糖价或难以摆脱熊市阴霾。

图3-1:巴西汽油、乙醇与原糖价格走势(美分/磅)

图3-2:印度2018西南季风降雨

作者:XXX;来源:中粮期货研究中心;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录