豆粕:饲用性价比下降,或影响消费

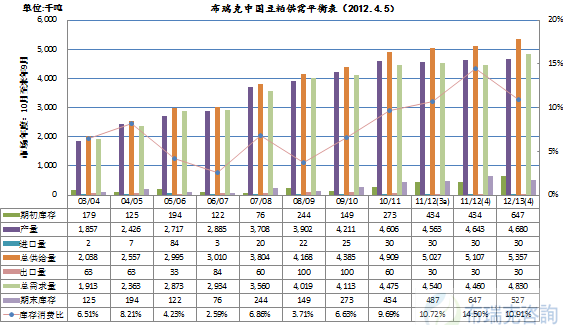

产量:2011/12年度:由于上月油厂压榨利润提升,开工率提高,大豆压榨用量增加100万吨达到5950万吨。所以,豆粕产量预期比上月增加80万吨,达到4643万吨。

2012/13年度:虽然国家最近出台政策,限制了油厂产能盲目扩张,但总体来看随着我国人口增长和经济的快速发展,豆油需求将使大豆入榨量总体呈增长趋势,因此12/13年度大豆压榨用量维持为6000万吨高位,豆粕产量维持上月4680万吨不变。

消费: 2011/12年度:饲用消费方面。自1月下旬至本月底生猪出栏价格已连续第9周下跌,今日更是跌破14.5元/公斤关口。受此盈利水平下降以及疫病的影响,农业部公布的数据显示,生猪存栏数从2011年11月的47625万头已降至2012年2月的45846万头,减少1779万头。另外,为了降低养殖成本,养殖户尽量使用性价比更高、市场供应更充足的小麦替代玉米,而小麦替代的增加可相应减少豆粕的使用量。综上原因,比上月下调豆粕饲用消费量80万吨,至4430万吨。

2012/13年度:饲用消费方面。虽然今年禽畜类价格回落会对养殖业带来一定影响,但随着我国经济发展以及城镇化进程的加速,对畜禽产品的刚需仍将加大,畜禽养殖总体规模将保持增长。所以,仍看好12/13年度饲用消费,维持上月豆粕饲用消费量为4800万吨不变。

进出口: 据海关数据统计,2011年10月至2012年2月豆粕进口量8.8万吨,去年同期进口量21万吨,同比减少58.14%,进口降低趋势明显。本月,部分油厂压榨利润有所回调,压榨利润整体在100-200元/吨,加之豆油、豆粕价格仍在上涨,增加油厂进口大豆进行压榨的意愿,导致直接进口豆粕的数量不会有明显增加。所以,维持上月豆粕进口量30万吨,出口30万吨不变。

库存及消费比: 2011/12年度期末库存为646.7万吨,库存消费比为14.50%,比上月增加3.78%。2012/13年度期末库存为872.7万吨,库存消费比为10.91%,比上月增加3.31%。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录