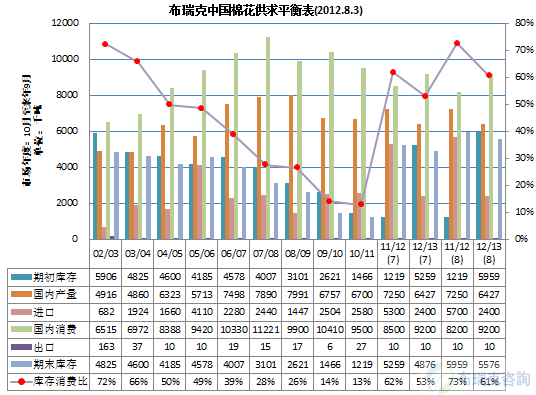

生产方面:2012年7月中下旬,新疆、黄河流域和长江流域进入开花盛期。新疆地区晴雨相间,棉花长势好于去年同期,单产较去年有所提高。内陆主产区总体来说墒情适宜,利于棉花生长发育。维持2012/13年度产量642.7万吨的预估。

进口方面:2011/12年度截止6月份,我国共进口棉花473万吨,同比增加113%。印度低等级棉主港报价83美分/磅左右,对应滑准税进口成本14361元/吨,澳棉报价93美分/磅,对应滑准税进口成本15600元/吨,均大幅低于328级皮棉全国现货均价18300 元/吨。棉花进口量维持高位,下游消费需求带动有限,贸易商看好收储支撑下棉花反弹是主要驱动力。据了解,目前棉花配额价格已经高达4000元/吨,但是仍没有增发配额的消息。目前青岛保税区仍有超过50万吨的棉花等待报关进口,其他保税区棉花库存也达到历史高点,本月较7月份预期上调棉花进口数量40万吨至570万吨。2012/13年度我国棉花进口展望为240万吨。

消费方面:2011/12年度截止6月份,我国共进口棉纱103万吨,同比增加31%,出口棉纱33万吨,同比减少12%,共生产棉纱2611万吨,同比增加12%,同期棉布产量316亿米,同比增加11%。棉花及棉纱进口纷纷大幅增加,而棉布产量增幅较小,下游仍面临着出口受阻,内销不振的困局。本月,下调2011/12年度棉花消费量30万吨至820万吨,12/13年度棉花需求展望为921万吨。

库存方面:综上, 2011/12年度我国棉花期末库存预期上升至596万吨,库存消费比回升至73%。2012/13年度我国棉花期末库存展望为558万吨,库存消费比展望为61%。

【稿件版权声明】本文为“农产品期货网”独家调研及研究结果,未经农产品期货网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网010-51289506联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录