需求低迷库存高企,粕强油弱局面暂难改

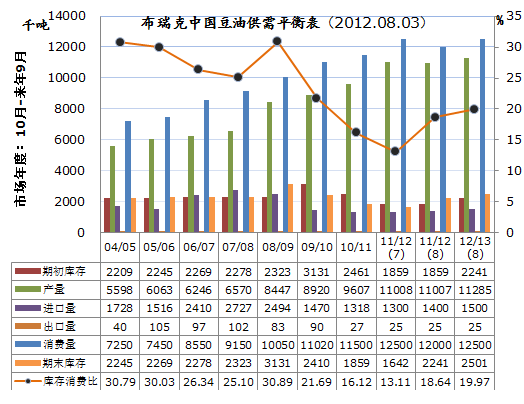

产量:国内豆粕价格虽然出现明显上涨,但豆油价格持续低迷,走货量偏低,库存过大。美豆大涨后目前即期点价的进口大豆成本超过5000元/吨,预期利润处于亏损状态,幅度达300元之多,油厂开工情况并未随价格飙涨而出现大的变化。本年度至今国内油厂平衡开工情况在47.5%左右,预计剩下的三个月国内油厂开工情况仍能维持目前水平。11/12年度大豆压榨量预计为5950万吨,与上月持平,豆油产量为1101万吨。考虑我国蛋白及油脂需求增长的因素,12/13年度大豆压榨需求仍有望维持3%左右,12/13年度大豆压榨量展望为6100万吨,豆油产量展望为1128万吨。

进出口:截至6月份我国进口豆油86.5万吨,商务部到港预报监测7月份到港豆油19.28万吨,进口量较7月初判断上调10万吨至140万吨。对12/13年度豆油进口量维持7月份150万吨判断

消费量:近年由于葵花籽油、玉米胚芽油及茶籽油、米糠油等多元化油脂的产能及产量的大幅增加,挤占了豆油部分新增的需求量,截至目前豆油需求仍需求仍低迷,库存高企。本期预计11/12年度豆油需求量为1200万吨,较7月初1250万吨下调50万吨。12/13年度需求量为1250万吨,较7月初判断下调30万吨。

库存:经过调整,11/12年期末库存预期为224万吨,库存消费比18.64%;12/13年度期末库存展望为250万吨,库存消费比19.97%。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录