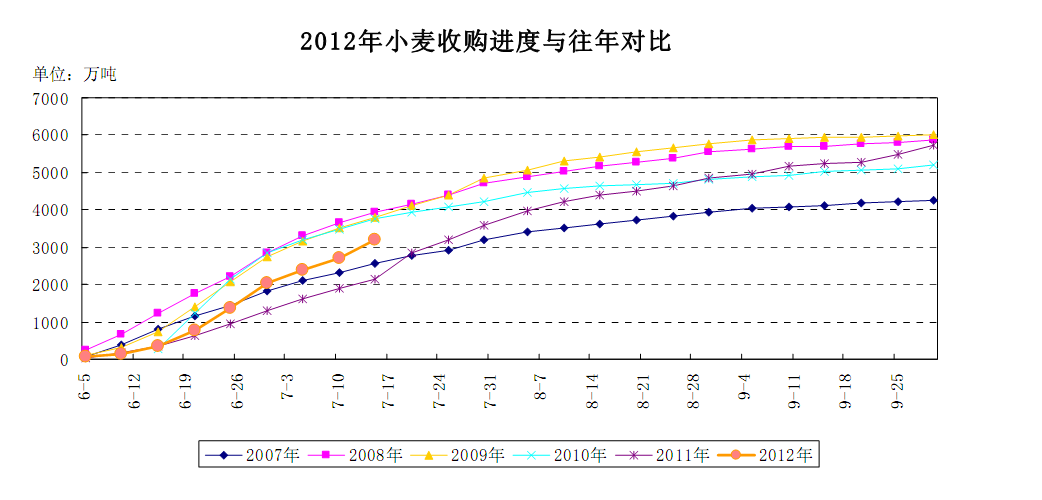

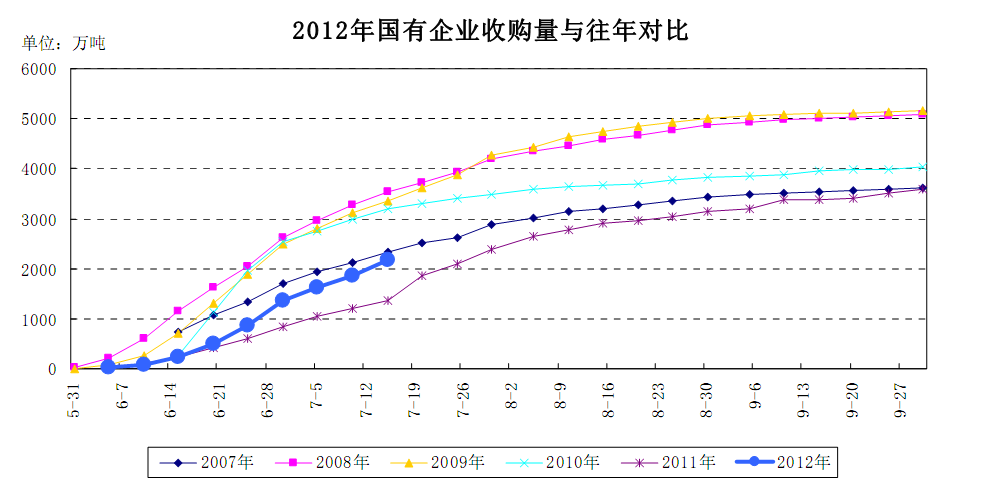

主产区累计收购小麦达3186万吨

主产区粮食部门统计,截至7月15日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆等11个小麦主产区各类粮食企业累计收购2012年新产小麦3185.8万吨,比5日前增加461.4万吨,增幅17%;同比增加1052.7万吨,增幅49%;但仍低于5年均值3244万吨。 11个小麦主产区国有粮食企业收购小麦2163.6万吨, 比5日前增加297.9万吨,增幅16%;同比增加809.2万吨,增幅60%;但仍低于5年均值2756万吨。国有企业收购占收购总量的68%,与5日前持平,同比提高4个百分点,低于5年均值的84%。

分省来看,截至7月15日,河南省累计收购小麦810万吨,比上年同期增加515万吨。其中:按最低收购价收购470万吨;按市场价收购340万吨,比上年同期增加45万吨。截至7月15日,估计我国最低收购价小麦收购总量在1000万吨以上。如果不考虑托市收购,今年的市场收购量与上年持平或略减。主要是由于近两年贸易商亏损导致小麦市场贸易商收购非常谨慎。加工企业受需求不旺影响,也基本没有大量囤积行为。但总体而言,随着托市收购数量增加,市场小麦流通量将减少,这将成为推动后期小麦价格上涨的因素。

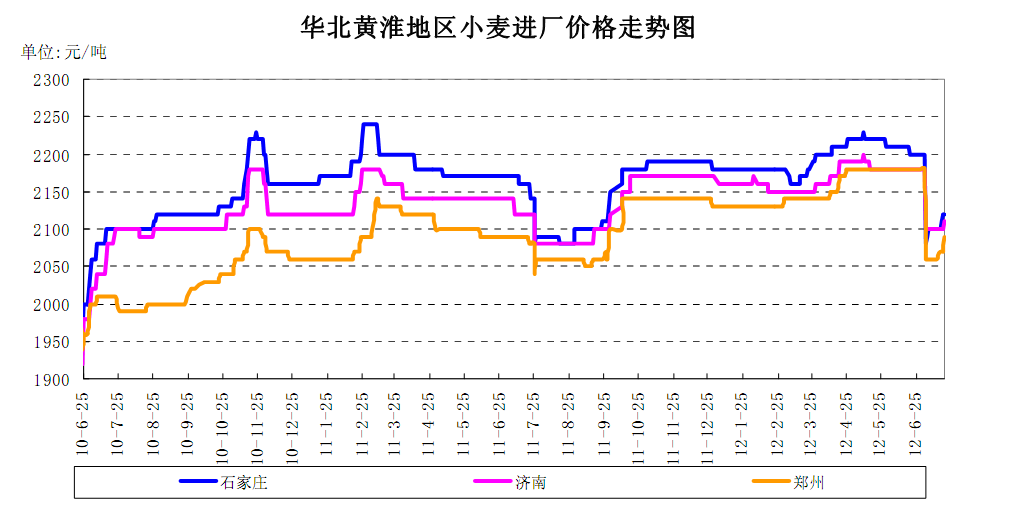

华北黄淮地区新麦价格小幅上涨

本周河南郑州地区制粉企业二等新麦进厂价格为2070-2090元/吨,周口地区二等新麦进厂价格为2060-2080元/吨,均比上周上涨10-20元/吨。山东菏泽地区二等新麦进厂价格为2080-2110元/吨,河北衡水地区二等新麦进厂价格为2100-2120元/吨,江苏徐州地区二等新麦进厂价格为2080-2100元/吨,均比上周上涨10元/吨。安徽宿州地区二等新麦进厂价格为2050-2070元/吨,与上周基本持平。

新麦价格小幅上涨,主要原因一方面制粉企业小幅提价收购。此前新粮集中上市时,部分农民在小麦收割后立即转卖给粮食经纪人,出售价格偏低,制粉企业采购成本也较低。而将小麦运回存储的农民则不着急出售,随着售粮高峰期结束,目前心理预期价格提高,对小麦惜售心理有所增强,制粉企业为保证日常使用量小幅提价收购。二是小麦玉米比价偏低对当前小麦价格有较强支撑作用。本周,山东济南地区新麦玉米比价为0.86:1,安徽宿州地区新麦玉米比价为0.84:1,河南郑州地区为0.85:1,新麦玉米价差普遍在320-380元/吨,饲料企业小麦替代玉米明显,给小麦价格带来支撑。目前来看,托市收购将给小麦价格奠定底部基础,农户惜售和小麦饲用需求对小麦价格有拉动作用,但面粉需求不旺和宏观经济没有明显好转的情况下,小麦价格难以大幅上涨。预计到9月份面粉需求好转,小麦市场流通量减少的情况下,小麦价格仍有上涨空间。

注:2012年7 月2日以后价格更换为2012 年产小麦价格

预计优麦价格上涨空间小于普麦

本周河北石家庄地区藁优2018进厂价为2220-2260元/吨,山东潍坊地区优质小麦济南17进厂价为2180-2220元/吨, 洲元9369进厂价为2240-2280元/吨; 德州地区藁优9415进厂价为2260-2280元/吨;河南新乡地区郑麦366进厂价为2240-2260元/吨,周口地区西农979进厂价为2140-2160元/吨,均与上周基本持平。

去年优质小麦高开低走,贸易商亏损幅度较大,今年贸易商收购优质小麦普遍谨慎,优质新麦价格比去年同期偏低100-250元/吨,价格走势以稳为主。由于今年河南河北地区优质小麦播种面积增加,优质小麦产量预计比去年增长20-40%,而往年对产区优质小麦采购量较大的南方销区今年采购积极性大减,产区的优质小麦外销数量减少,呈现供大于求的状态,因此后期优质小麦价格上涨幅度将受到限制。从优质小麦与普通小麦价差情况来看,目前产区集中在60-140元/吨。考虑到当前小麦玉米比价偏低,小麦饲用消费将持续高位,后期普通小麦价格上涨机会将大于优质小麦,优质小麦与普通小麦价差可能继续缩小。

制粉企业理论加工利润略有好转

监测显示,本周制粉企业理论加工利润集中为40-60元/吨,较上周上涨10元/吨左右。其中,小麦进厂成本下降和麸皮价格上涨是利润小幅上涨的主要动力,而面粉价格下降则对利润增长起到反作用。首先,从小麦进厂成本来看,由于市场上流通的陈麦数量有限且价格高位运行,制粉企业均不同程度添加新麦以降低生产成本,以20%的掺混率计算,小麦进厂成本能下降10-15元/吨,50%的掺混率能节约成本30元/吨左右。其次,近日豆粕价格持续上涨,且水产养殖对麸皮需求复苏,对麸皮价格有一定的拉动作用。华北黄淮地区麸皮价格普遍上涨20-40元/吨,对制粉企业的利润贡献为5-10元/吨。第三,在面粉销售不旺的市场形势下,本周部分地区制粉企业下调面粉价格20-40元/吨,造成的利润损失为15-30元/吨。综合以上因素的影响,本周制粉企业加工利润小幅好转。

美国小麦价格仅次于2008 年高点

本周,本周美国小麦价格大幅上涨,7月19日, CBOT的9月软红冬小麦期货合约价格报收935美分/蒲式耳,比上周末上涨87.25美分/蒲式耳,比月初上涨180.5美分/蒲式耳,涨幅24%。这也是近4年来的价格高点,自2008年7月以来,本周小麦重新达到900美分/蒲式耳以上,与此相比, CBOT小麦价格历史最高值为2008年2月创下的1280美分/蒲式耳。受美国中西部玉米产区干旱影响导致的玉米期货价格大幅上涨是近期小麦期货价格上涨的重要因素,此外,黑海地区小麦产量规模依然存在不确定性,多雨天气影响西欧和英国小麦收获,干旱天气影响西澳洲小麦生长,也对小麦价格造成利多影响。

从后期来看,由于美国玉米产区持续高温干旱天气,小麦价格仍然可能继续追随玉米价格。此外,后期黑海地区、阿根廷或澳大利亚小麦供应的任何下滑都会提振小麦价格上涨。 但预计小麦价格难以涨到2008年的水平。回顾2008年,在全球谷物增产的情况下,粮食价格却大幅增长,主要原因在于原油价格大幅上涨,粮食能源化以及全球气候反常,部分出口大国限制出口也进一步推动价格走高。以此相对应的是,目前全球小麦库存仍然相对充足,消费增长较为平稳,2012/13 年度库存消费比为 26.83%,远高于 2007/08 年度的 20.88%。从这一数据来看,当前的国际小麦市场仍供应充足,市场价格很难出现新的历史高点。(谌琴)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录