预计新季早稻后期上涨空间有限

目前,新季早稻已少量上市,尽管因成本持续上涨和陈稻价格较高,今年早稻价格大幅高开,后期在多元主体入市收购、国企补库大规模展开等因素推动下,早稻价格仍可能会有小幅上涨,但预计上涨的空间较为有限。首先,今年早稻开秤收购价格已处于历史高点附近。从当前早稻开称价格看,普遍在 1.25元/斤以上,有的地区甚至已超过 1.30 元/斤,而当前收购的大部分是毛粮,如折合成中等质量的早稻谷,价格还有一定空间。但在国内整体物价不断趋稳背景下,后期早稻价格大幅上涨不符合国家宏观调控目标。其次,今年早稻产量仍较上年增加。今年在早稻播种前便出台了稻谷最低收购价标准,其中早籼稻价格上涨幅度最大,与此同时在早稻育秧阶段,国家又下拨资金积极推动集中育秧,这使得今年早稻种植面积较上年有所扩大,从目前监测数据看,早稻产量也将较上年增加。第三,进口大米对我国低端稻谷价格影响较明显。今年上半年随着国内稻米价格的走高,大米进口量也大幅增加,尤其是越南等国的低端大米进口量大增,对国内籼米市场冲击较大。早稻作为国内低端稻米品种,所受冲击不可避免,加上其本身属小品种,市场容量较小,对供求关系更为敏感。在进口大米大量增加,价格上涨动力不足。第四,后期经营成本有望降低。随着成品油价格的三连降,国内大部分地区汽柴油价格每升将重回“6 元”时代,基本上已回到了一年前的水平,同期煤价也再现暴跌,与之相关的化肥、农药及其他农资价格后期均有望下降。预计后期早稻价格上涨动力不足。最后,市场做多信心暂时不足。鉴于小麦收购已启动了最低收购价预案,再加上近期物价涨幅放缓,市场主体追高信心不足。监测显示,今年早稻收购主体均对市场后市判断保守,预计往年抬价收购的场面将不会出现。

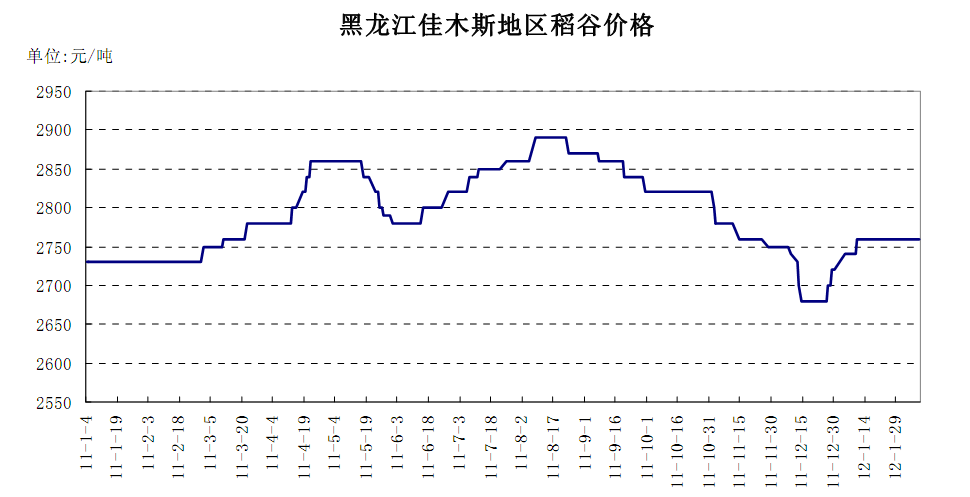

东北地区稻米市场价格保持稳定

本周,国内粳稻米市场产销区价格均较稳定,局部地区小幅变化。其中黑龙江虎林地区64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2840-2860元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为2900元/吨左右,粳米出厂价为4080元/吨左右;绥化地区优质长粒水稻收购价为3100-3140元/吨。江苏南京地区普通稻谷收购价为2830元/吨左右,大米出厂价为3960元/吨左右;安徽芜湖地区粳稻收购价格为2800元/吨左右,粳米出厂价为3980-4240元/吨,均与上周持平。北京地区东北米批发均价为4620元/吨左右,基本企稳,杭州地区安徽产标一晚粳米批发价为4140元/吨,与上周持平。目前,东北地区稻米市场购销平淡状况仍在持续,部分地区价格依然稳中有涨。经过长时间的购销及加工生产的消耗,省内水稻收购粮源基本见底,农户所剩水稻十分有限,多数粮食购销企业库存逐渐耗尽及加工企业库存原粮明显不足或无粮生产,用粮企业采购意愿较为强烈,在一定程度上带动水稻价格上扬,且收购数量较少,有价无市比较普遍。在收购原粮紧缺、及销区大米采购逐渐降温的同时,米价上涨缓慢,远跟不上稻谷价格的上涨幅度,导致加工企业限量生产或停产增多,少数加工企业坚持利用现有库存水稻维持生产,主要是履行订单或保证销售网点需求而有计划生产。预计,短期内受水稻供应趋紧的影响,稻米市场价格将以维稳为主。

粳稻市场多空因素交错价格盘整

近期,国内粳稻米市场受多空因素影响,价格涨跌两难。主要受以下几方面影响:第一,当前国内粳稻市场逐渐进入青黄不接阶段,对价格的坚挺或走强具有较强的支撑。农民手中粳稻已基本枯竭,极少数农民所剩粳稻数量十分有限,且仍有惜售心理,迫使一些用粮企业提价采购粳稻,带动粳稻与粳米价格上涨;第二,各地已陆续展开库存轮换与抛售,对粳米价格上涨具有抑制或打压。由于大米市场价格上涨缓慢,加之地域、质量的差异,以及储存成本的提升,用粮企业采购粳稻比较谨慎,竞争采购缺乏动力,难以提升粳稻米价格有明显上涨,短期内价格基本平稳运行;第三,天气炎热,大米消费需求下降较为明显。近期国内气温明显升高,降雨也较为频繁,人们大米消费有所下降,加之大中院校放假,致使大米市场总体需求降低,尤其是南方销区粳米储存压力增加,为此,短期内经销商采购与储存粳米数量也相应下降,推动粳米价格上涨动力不足。此外,最近国家再次下调汽柴油价格,有助于降低公路运输成本和粮食经营成本,特别是短距离运量将会扩大,有望提振粳米流通量。但受原粮紧缺影响,粳稻市场价格难有下探空间。预计,近期国内粳米市场价格仍以平稳为主,局部地区可能出现小幅波动。

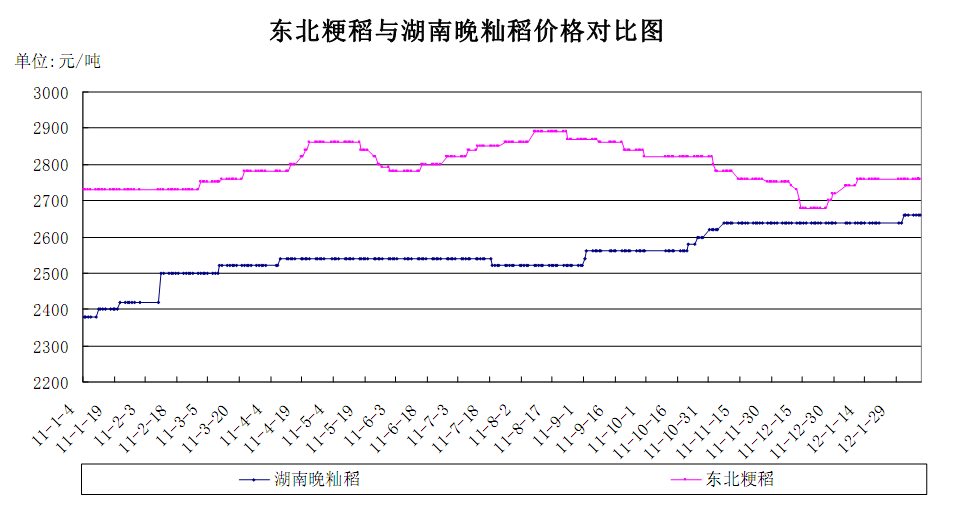

国内粳籼稻米市场价差保持稳定

本周国内粳籼稻米价差基本稳定。粳籼稻谷方面,截至7月19日,黑龙江建三江地区粳稻收购价格为2920元/吨,湖南长沙地区晚籼稻收购价为2760元/吨,两地价差为160元/吨,与上周持平。上月同期两地价差为100元/吨,去年同期两地价差为220元/吨。粳籼米方面,截至7月19日,黑龙江建三江地区粳米出厂价为4120元/吨,湖南长沙地区晚籼米出厂价为3920元/吨,两地价差为200元/吨,比上周增20元/吨,上月同期两地价差为120元/吨,去年同期两地价差为240元/吨。目前,东北地区稻米价格基本稳定,南方籼稻米市场当前正忙于早稻的收获和晚稻的栽插,市场购销较为清淡,价格走势较为平稳。这也使得7月以来国内粳籼稻米价差较为稳定。

国内稻谷主产区降水分布不均

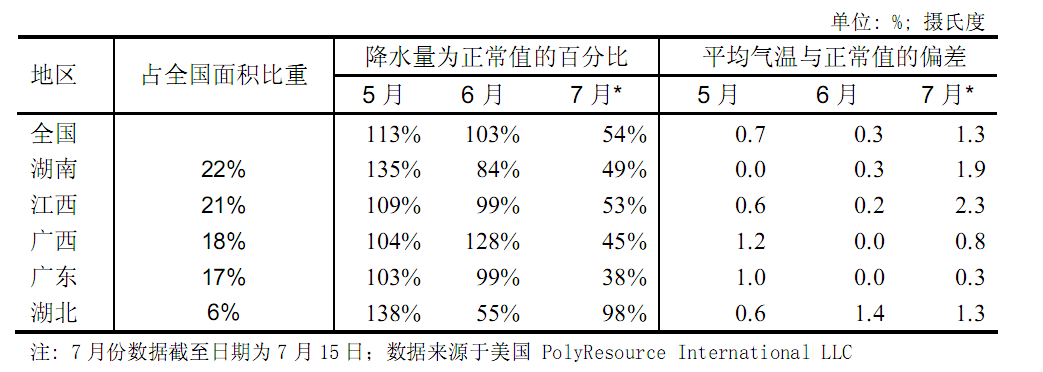

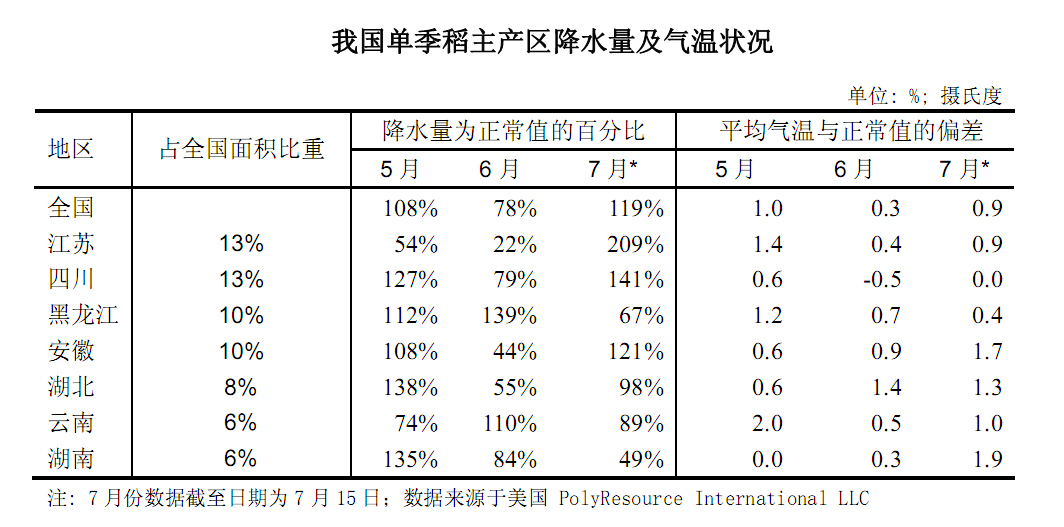

本周国内稻谷主产区降水分布不均,总体看来双季稻主产区降水偏少,单季稻主产区降水略高于正常值。截至7月15日,我国双季稻产区降水水平仅为54%,比上周水平略有提高。其中湖南地区降水量仅为正常值的49%,江西、广西、广东、湖北地区降水量分别为正常值的53%、45%、38%、98%。气温水平比正常值高,双季稻产区气温比正常值高1.3度左右。截至7月15日,在我国单季稻产区降水水平为正常值的119%。7月以来,江苏安徽地区出现连续降雨,目前江苏、安徽降水量已升至为正常值的 209%,121%,而前两个月降水充沛的黑龙江地区降水水平目前仅为正常值69%。其他主要单季稻产区降水量除湖南以外均与正常值基本相当。具体来看,四川、湖北、云南、湖南地区降水量分别为正常值的141%、98%、89%、49%。(周慧)

我国双季稻主产区降水量及气温状况

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录