美豆创历史新高今年已涨逾五成

在上周冲高回落之后,本周CBOT 大豆期价再次出现强势突破走势。截至周四, CBOT大豆 8 月合约收报 1730美分/蒲式耳,较上周收盘价 1594.75美分/蒲式耳大幅上涨近 8.5%,并突破 2008年高点,创下历史新高;11 月合约收报 1649 美分/蒲式耳,较上周收盘价 1554美分/蒲式耳上涨 6%以上。自 6 月初低点反弹以来,CBOT 大豆期价累计涨幅超过 30%;与今年初的阶段低点相比,今年以来 CBOT 大豆期价累计涨幅超过 50%。

基本面方面,本周美国产区持续高温干旱天气继续对大豆市场形成利多,继上周美国农业部开始如期下调美国大豆单产水平至 40.5 蒲式耳/英亩之后,分析机构 Informa 本周继续下调至40.0蒲式耳/英亩,低于7 月初预估的 42.0蒲式耳/英亩。宏观方面,本周美国发布的新房开工数等经济数据利好,同时,美联储强调目前美国就业情况仍然堪忧,投资者因此期待美联储推出包括 QE3在内的更多刺激政策;这也促进了大豆市场多头增仓。

加速冲顶后美豆已接近短线调整

本周四,在持续高温干旱天气和市场预期美联储推出刺激政策等利多因素共同推动下,美盘大豆期价在 2008 年高点附近震荡数个交易小时后一举向上突破,此后势如破竹,呈现加速上涨走势。技术上看,上周五美豆在此前连续 3 个交易日震荡收阴之后顽强收涨,从而在周 K 线上确保了构成阳线十字星形态,在大豆中级牛市已经确立的情况下,这往往意味着上涨加速,但本周走出加速上涨行情之后,又意味着短线调整已经临近。

在货币趋松的宏观大背景下,不利天气是直接推动近期大豆价格持续上涨的主要因素。从美国大豆作物生长来看,目前正处于开花结荚期,对于降水的要求相对较低,这一生长期对于单产的影响也相对较轻;预计在 7 月底8月初进入灌浆期后,大豆作物将迎来产量形成的关键生长期,届时天气对单产的影响至关重要。由此来看,近日市场对天气的炒作实际上是在透支 1、2 周后灌浆期的天气预期。另一方面,在经济增长放缓压力尚未减轻的情况下,价格持续大幅上涨已经使得市场开始担心美国大豆需求可能受到抑制。综合判断,预计美盘大豆期价已接近短线调整,时间点将在临近灌浆期之际,下周的可能性较大。

干旱持续美豆评级再创多年新低

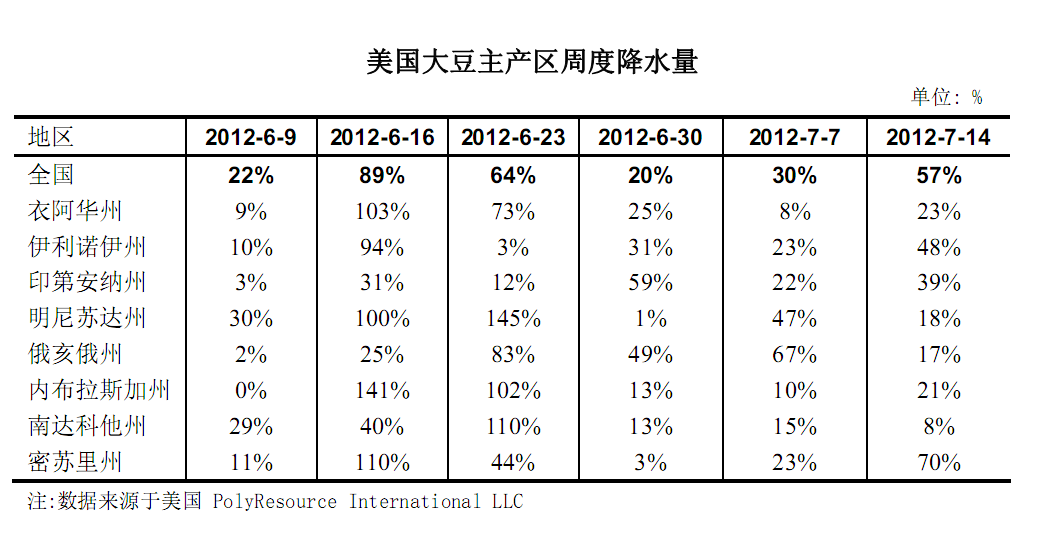

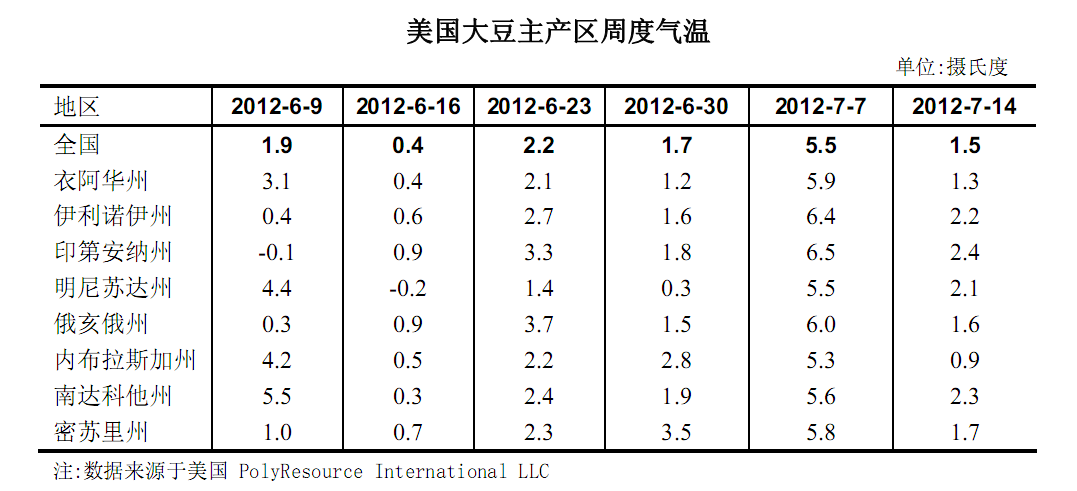

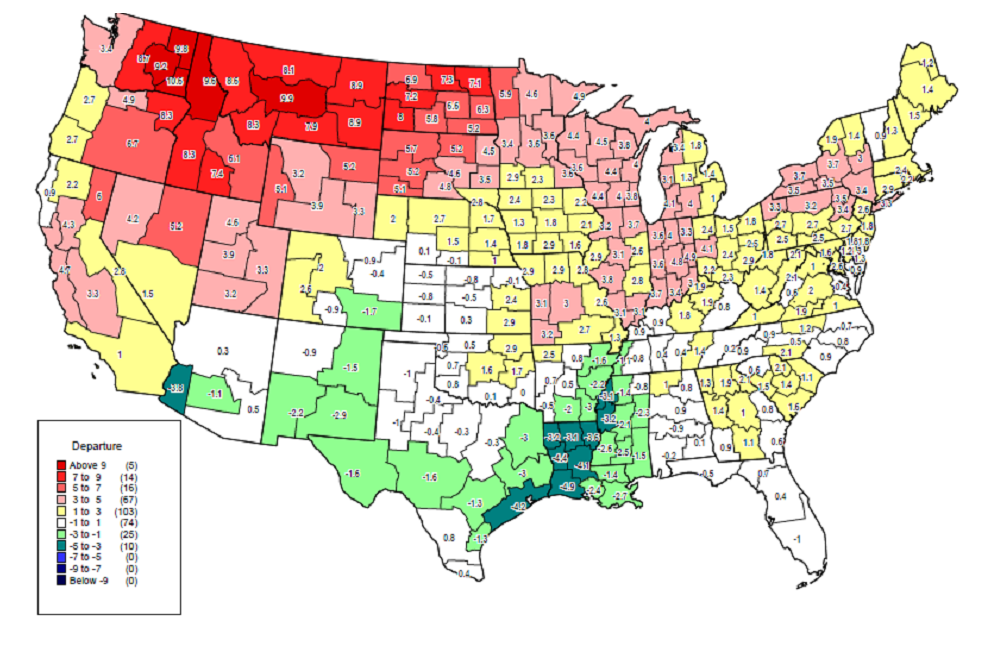

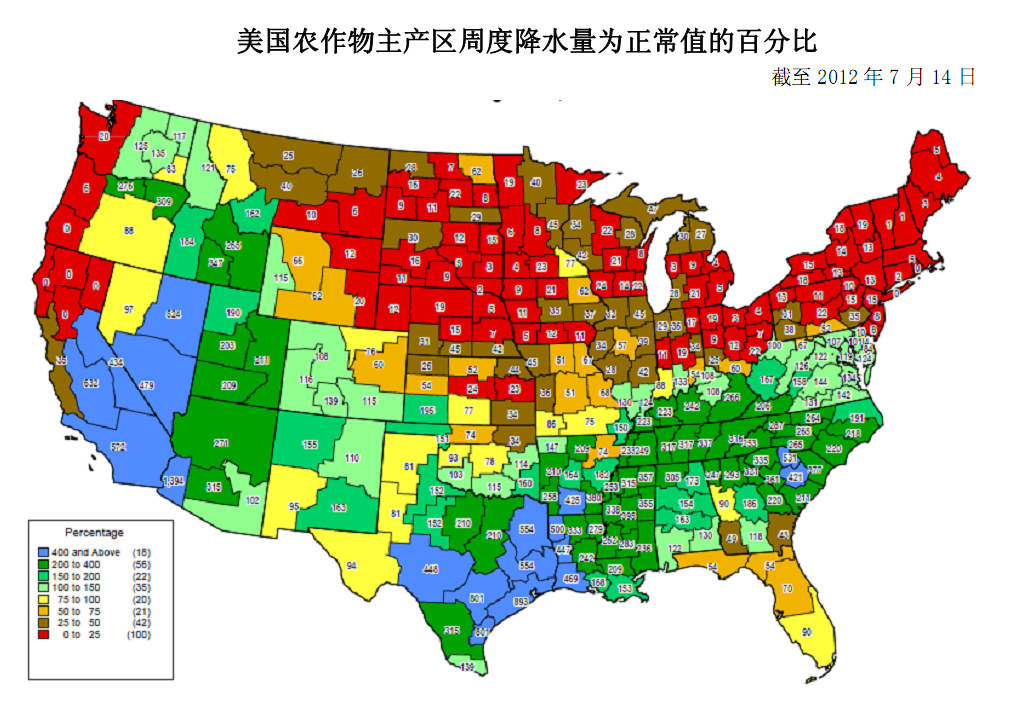

监测显示,截至 7 月14的一周,美国大豆主产区降水量为正常水平的 57%,较前一周略有改善,但已连续 9周低于正常水平,多数产区降水量在正常水平的 5 成以下,其中,南达科他州仅为正常水平的 8%,衣阿华、明尼苏达、俄亥俄和内布拉斯加为正常水平的 2 成左右。监测显示,自 5 月份以来,美国大豆产区气温已连续 12 周高于正常水平。截至 7 月14 日的一周,美国大豆产区较正常水平偏高 1.5度,前一周偏高 5.5 度,其中,印第安纳、南达科他、伊利诺伊和明尼苏达州分别偏高 2.4 度、2.3 度、2.2 度和 2.1 度,衣阿华、密苏里、俄亥俄和内布拉斯加州分别偏高 1.3 度、1.7 度、1.6 度和 1.9 度。

据美国联邦干旱观察报告统计,截至 7 月 17 日当周,中西部九个州超过 70%的地区都存在一定程度的旱情,前一周比例为 63%,半数地区旱情严重至极其严重,前一周达到该程度的地区约为三分之一。其中,衣阿华州严重干旱范围扩大至 59%的地区,伊利诺伊州更是95%的地区旱情达到严重及以上程度。气象专家称这次 1956年以来最为严重的一次干旱。美国农业部作物生长状况报告显示,截至 7 月 15 日当周,大豆生长优良率继续下滑 6个百分点至 34%,连续第6 周下调,远低于上年同期的 64%,为多年同期最低水平;其中,衣阿华州优良率下滑 10个百分点至 38%,印地安纳州优良率只有 11%,伊利诺斯州优良率也只有 17%。美国大豆开花率为 66%,较前一周提高 22 个百分点,去年同期为 34%,5 年均值为 42%;其中,密西西比州开花率已达 94%,阿肯色和路易斯安那州也在 80%以上。大豆结荚率为 16%,去年同期为 5%,5 年均值为 9%。

美国农作物主产区周平均气温与正常值的偏差

截至2012年7月14日

本周国内油脂豆粕价格整体上涨

本周国内主要食用植物油品种价格整体回升。截至周四,环渤海地区四级豆油出厂价格9450-9550元/吨,较上周末上涨100-250元/吨; 华东沿海地区四级豆油出厂价格9450-9500元/吨,较上周末上涨 100-150 元/吨;华南沿海地区四级豆油出厂价格 9300-9350 元/吨,较上周末上涨 150 元/吨左右。长江中下游地区四级菜油出厂价格 10900-11000 元/吨,较上周末上涨 100 元/吨。国内主要港口 24 度棕榈油分销价格 7750-8100 元/吨,多较上周末上涨100 元/吨左右。6 月份以来,食用植物油价格整体回升,其中豆油价格累计回升 400-600元/吨,菜油价格上涨 300-400 元/吨,棕榈油价格上涨 100 元/吨。与 5 月初相比,菜油价格累计上涨了 300 元/吨左右,但豆油价格累计下跌 400-500 元/吨,棕榈油价格累计下跌 700-800

元/吨。

本周沿海地区豆粕出厂价格继续上涨。截至周四,环渤海地区普通蛋白豆粕出厂价格为 3840-3900 元/吨,较上周末上涨 160-200 元/吨;华东沿海地区普通蛋白豆粕出厂价格为3980-4000 元/吨,较上周末上涨 220-240 元/吨;华南沿海地区出厂价格为 4080-4100 元/吨,较上周末上涨 180-220 元/吨。6 月份以来,沿海地区豆粕价格整体回升,涨幅达 560-700 元/吨,超过了 5 月份的跌幅。目前黑龙江地区普通蛋白豆粕出厂价格为 3580-3640 元/吨,本周上涨 100-120 元/吨,6月份以来累计上涨 320-360 元/吨。

预计后期国内豆粕价格维持坚挺

本周国内沿海部分地区普通蛋白豆粕价格涨至 4000 元/吨以上,为 2008 年 9 月以来最高水平,近 4年来首次超过 4000 元/吨,历史高点为 2008 年7月创下的 4850 元/吨。监测显示,6 月份以来沿海地区豆粕价格累计涨幅超过 2 成,7 月份以来累计涨幅超过 1 成。国际市场大豆价格持续走高、需求稳步增长是推动以来国内豆粕现货价格不断上涨的主要因素。据统计,上半年我国配合饲料产量同比增幅达到 2 成。从后期走势看,由于国际大豆价格看涨、进口成本不断提高,在国内油脂市场供应整体充裕、价格涨势受到抑制的情况下,这仍将对国内豆粕价格构成坚实支撑。监测显示,目前近月船期进口大豆到港成本已超过 5000元/吨,以此测算,后期国内豆粕成本将在 4250元/吨以上;另一方面,由于近期国际市场价格连续上涨、进口大豆加工利润受到挤压,后期大豆进口进度可能放缓,大豆到港量将低于预期,这也有利于支撑国内豆粕价格。另外,8-10 月份是我国传统的饲料消费旺季,豆粕需求有望继续放大。综合判断,后期国内豆粕现货价格仍有望高位趋升。 (陈康)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录