主产区累计收购小麦达4057 万吨

主产区粮食部门统计,截至7月25日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆等11个小麦主产区各类粮食企业累计收购2012年新产小麦4057.1万吨,比5日前增加397.1万吨,增幅11%;同比增加848.6万吨,增幅26%;高于5年均值3805万吨。截至7月25日,11个小麦主产区国有粮食企业收购小麦2832.4万吨,比5日前增加282.6万吨,增幅11%;同比增加723.4万吨,增幅34%;但仍低于5年均值3186万吨。国有企业收购占收购总量的70%,与5日前持平,同比提高4个百分点。

从分省托市收购情况来看,截至7 月26 日,河南省收购托市小麦 739 万吨。中储粮河南分公司预计今年河南省预计收购托市粮 1000 万吨左右。目前收购进程已过七成,预计 8月中上旬收购高峰期结束。截至 7月 31 日,苏皖两省托市小麦收购量估计在 800万吨左右,收购已经趋于尾声,后期收购量增加的潜力较小。河北邢台地区于 7 月28日启动托市收购,第一批 9 个小麦库点已全部挂牌收购。至此河北已经有邯郸和邢台两市相继启动了托市收购,两市总产量占河北全省小麦产量的 1/3 左右,后期仍有一定收购潜力。初步预计今年托市收购总量在2200万吨左右。

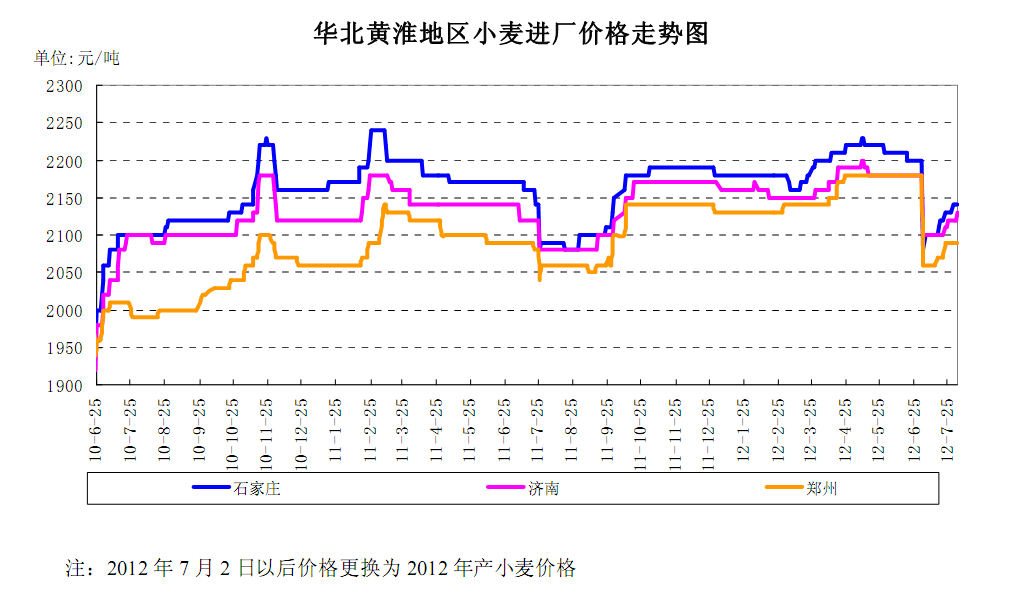

预计华北黄淮新麦价格稳步上涨

本周河北石家庄地区加工企业二等新麦进厂价为2130-2150元/吨;邯郸地区加工企业二等新麦进厂价为2130-2150元/吨,山东德州地区二等新麦进厂价为2120-2140元/吨,均比上周上涨10元/吨;河南郑州地区新麦进厂价为2080-2090元/吨;与上周基本持平。安徽宿州地区二等新麦进厂价为2100-2120元/吨,比上周上涨40元/吨;阜阳地区二等新麦进厂价为2050-2070元/吨,比上周上涨20元/吨。江苏宿迁地区二等新麦进厂价格为2100-2120元/吨,徐州地区二等新麦进厂价为2100-2120元/吨,均比上周上涨20元/吨。

本周苏皖部分地区小麦价格上涨较为明显,主要原因是天气晴好,饲料企业抓紧时间采购,采购量有所增加。本周,山东济南地区新麦玉米比价为0.87:1,安徽宿州地区新麦玉米比价为0.85:1,河南郑州地区为0.85:1,均与上周持平。本周新麦和玉米价格均有所上涨,但涨幅基本一致,比价基本平稳。华北黄淮新麦玉米价差普遍为320-380元/吨,饲料企业用小麦替代玉米数量较多。总体来看,随着小麦托市收购库点逐批增加,中储粮采购力度逐渐增加,其他国有粮食企业和制粉企业、饲料企业为获得粮源小幅提价收购。因此,随着后期市场粮源逐渐减少,饲料企业对小麦需求不减,小麦价格仍有望继续稳步上涨。

南方销区小麦市场价格普遍上涨

本周,深圳地区制粉企业江苏2012年产普通小麦进厂价格为2300-2340元/吨,山东2012年产济南17进厂价格为2500元/吨左右,均比上周上涨20元/吨,比月初上涨50元/吨;美国硬红春麦DNS进厂价格为3300-3350元/吨,美软红冬小麦进厂价格为2700元/吨左右,均比上周上涨50元/吨,比月初上涨100元/吨以上。

7月份以来产区小麦价格累计上涨30-60元/吨,导致国产小麦到达南方销区的价格也随之上涨。另一方面,6月中旬以来国际小麦价格也大幅上涨,其中美国CBOT小麦价格累计上涨超过50%。尽管我国近期到港的小麦均为前期价格较低时采购的,大多数企业采取的是预售的方式,进厂成本没有受到影响。但国际小麦价格上涨对当地现货市场上销售的进口小麦价格影响较大,近一个月普遍上涨100元/吨。由于进口小麦价格昂贵,部分饲料企业已经转向国内寻购饲料小麦。从后期来看,饲料企业是南方销区采购小麦的主力。当前南方销区国产小麦玉米价差为300元/吨,饲料企业放弃采购进口小麦后,采购国产小麦的积极性提高。而制粉企业由于销售持续不旺,且进口小麦库存较为充足,预计8月份对国产小麦的采购积极性仍然不高,但9月后随着面粉销售旺季来临,可能增加国产小麦的采购。

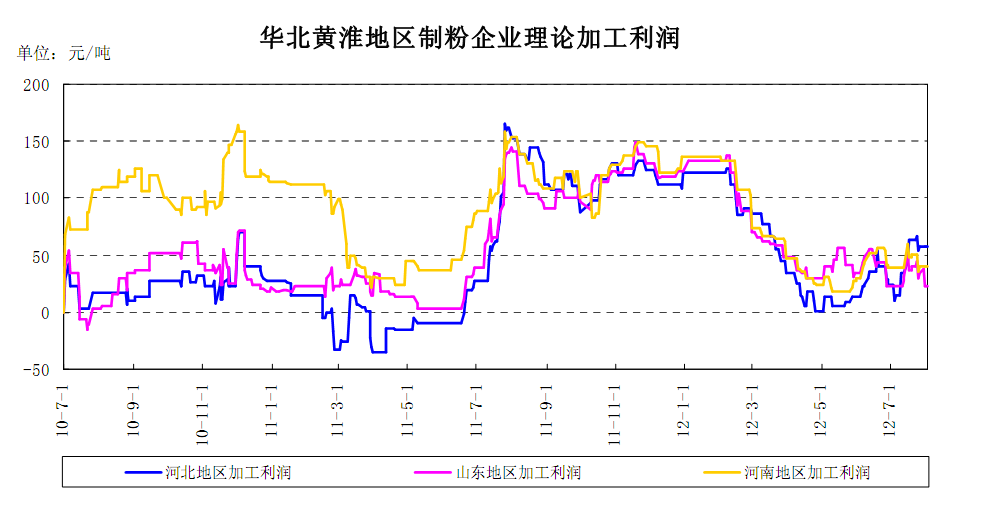

7月制粉企业加工利润小幅提高

7月制粉企业面粉销售不旺,面粉出厂价格弱势运行,而企业逐步添加新麦降低生产成本,麸皮价格上涨,弥补了面粉价格下降带来的利润损失。具体来看,7月面粉价格普遍下调40-60元/吨,每加工一吨面粉降低利润30-40元/吨;麸皮价格上涨80-100元/吨,提高利润约20元/吨;50%的新麦掺混率能比全部用陈麦节约成本约30元/吨。7月末制粉企业理论加工利润为40元/吨,比7月初上涨10-20元/吨。值得注意的是,近期新麦价格稳步上涨,生产成本有所回升,7月末以来局部地区加工利润小幅下降,制粉企业不再下调面粉价格,并出现小幅上调价格的意愿。从后期来看,新麦价格仍将保持小幅上涨态势,8月下旬以后面粉需求将逐步好转, 均有利于面粉价格上涨, 因此8月份面粉价格预计将小幅回升,面粉加工利润可能继续提高。

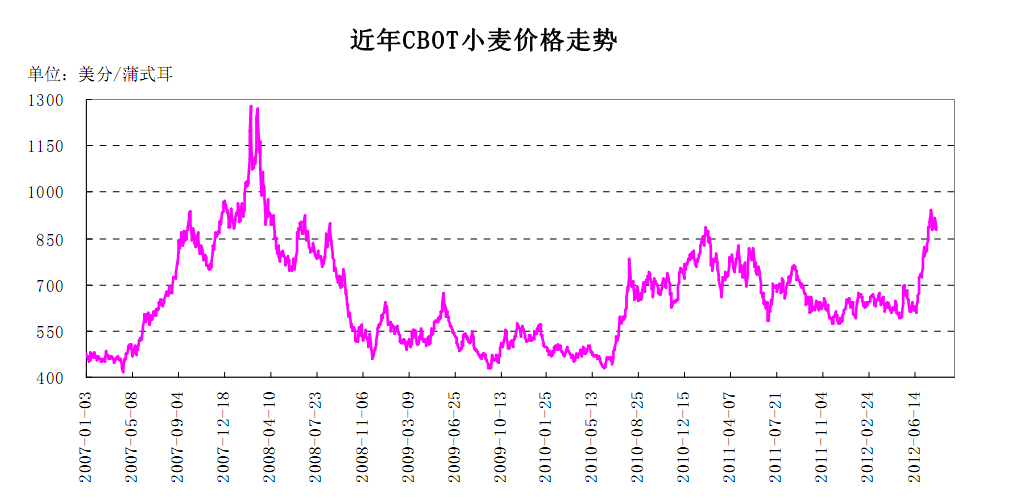

天气因素主导国际小麦市场价格

本周,美国小麦价格高位回落。8月2日,美国CBOT的9月软红冬小麦合约报收865美分/蒲式耳,比本周初下跌49.5美分/蒲式耳,降幅5.4%。主要原因是美国中西部地区的旱情得到一定的缓解,对玉米和大豆市场构成了下跌压力,进而拖累了小麦市场。此外,春小麦的优良率好转,也给小麦价格带来利空气氛。而黑海地区表示不会限制谷物出口,也对小麦价格的上涨有一定抑制作用。

从后期来看,天气因素仍然左右小麦市场价格的走势。一方面是黑海地区和澳大利亚的天气情况。天气预报显示今年8月份黑海地区将继续受到高温干燥天气的影响,可能导致俄罗斯和乌克兰谷物产量进一步降低,这将成为小麦价格上涨的推动因素。西澳洲的小麦产量前景也是市场关注的重要方面。7月份西澳洲的正常降雨量仅为正常水平的20-40%,引发市场对西澳洲产量的担忧,加剧了国际小麦价格的上涨。8月前2天西澳洲已经出现降雨,缓解了部分旱情,但仍不够正常降雨量水平,因此后期天气还需持续关注。另一方面是美国农作物产区的天气情况。6月中旬以来美国农作物产区的持续干旱导致玉米大豆单产预测不断降低,美国玉米期货价格更是创下了历史新高。后期如果天气得不到明显改善,美国玉米期货价格则还有可能上涨。玉米和小麦同为主要的饲料用粮,玉米价格的上涨必然会带动小麦价格的走高。 (谌琴)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录