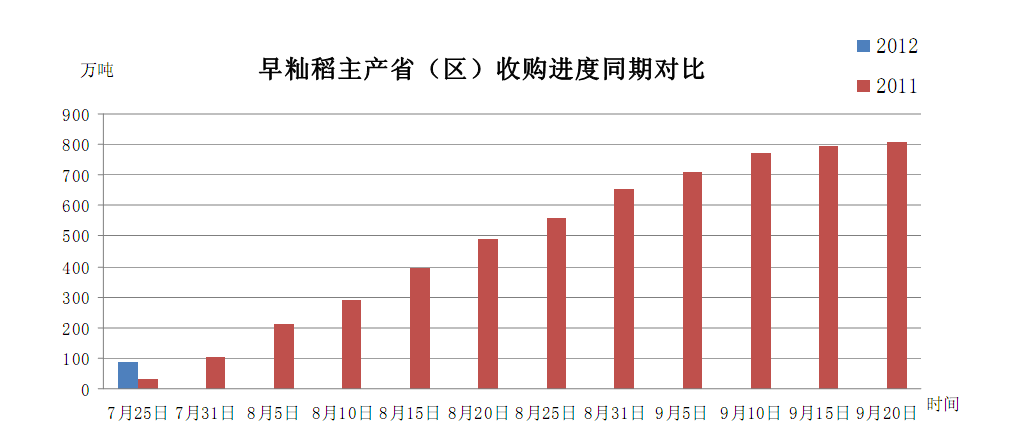

早籼稻进入集中收购期价格上涨

本周新季早籼稻进入集中收购期,上市量较前期明显增多。与去年同期相比,本年度的收购进度也稍快。国家粮食局数据显示,截至 7 月 25 日,浙江、福建、江西、湖北、湖南、广东、广西等 7 个早籼稻主产区各类粮食经营企业收购 2012 年新产早籼稻 87.2 万吨,去年同期仅为 31.7 万吨,其中国有粮食企业收购 55.4 万吨,占收购总量的 64%。监测显示,安徽芜湖地区新产早稻收购价为 2580-2600 元/吨,比前期上涨 40-60 元/吨;湖北地区新产早籼稻收购价为 2560-2600 元/吨,比开秤之初上涨 40 元/吨左右;湖南湘乡地区新产早籼稻收购价为 2640 元/吨,比开秤之初上涨 80-100 元/吨;湘潭地区新产早稻收购价为 2700 元/吨,比开秤之初上涨 120 元/吨;江西宜春地区新产早籼稻收购价为 2560-2600 元/吨,比开秤之初上涨 40-60 元/吨。总体来看,国内早稻收购市场日趋活跃,在局部地区出现抢购的苗头。当前市场收购的主体基本以储备库为主,大米加工企业受加工利润制约,采购态度相对谨慎。因此,当前新季早稻收购价格上涨主要受到浙江、广东、福建、广西等销区储备库补库需求的拉动。后期随着补库工作的结束,早籼稻价格预计逐渐趋于稳定,若大米加工企业采购积极性持续低迷,早稻价格甚至有回落的风险。

粮源偏紧东北稻米价格小幅上扬

本周,国内粳稻米市场产销区价格呈现稳中上涨的局面, 上涨的品种以东北粳稻米为主。其中黑龙江虎林地区64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2860-2980元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为2940元/吨左右,粳米出厂价为4180-4220元/吨左右;绥化地区优质长粒水稻收购价为3100-3180元/吨,均比上周上涨40-60元/吨。 江苏南京地区普通稻谷收购价为2880元/吨左右, 大米出厂价为3980元/吨左右;安徽芜湖地区粳稻收购价格为2860元/吨左右,粳米出厂价为3980-4240元/吨,均与上周持平或略涨。北京地区东北米批发均价为4660 元/吨左右,比上周价格上涨40元/吨,杭州地区安徽产标一晚粳米批发价为4140元/吨,与上周持平,福建地区东北米批发价为4920元/吨,比上周价格上涨40元/吨。目前,国内稻米市场“稻强米弱”现象较为突出。受生产成本高企影响,东北地区稻谷价格稳中小幅上扬。粮源偏紧仍是稻谷价格居高不下的主要原因。虽然近几个月来东北地区持续进行稻谷拍卖,对于质优稻谷的供应仍较为有限。另一方面,由于销区大米需求疲软,经销商采购积极性不高,企业开工率维持在较低水平。但成本的不断走高促使大米价格被动提价。预计后期随着新粮收获前青黄不接态势逐渐突出,以及中秋和国庆前大米需求迈步向好,预计将支持粳米市场呈稳中趋强走势。

国内粳籼稻米市场价差继续增大

本周国内粳籼稻米价差在上周基础上继续增大。粳籼稻谷方面,截至8月3日,黑龙江建三江地区粳稻收购价格为2980元/吨,湖南长沙地区晚籼稻收购价为2760元/吨,两地价差为220元/吨,比上周略涨40元/吨。上月同期两地价差为240元/吨,去年同期两地价差为220元/吨。粳籼米方面,截至8月3日,黑龙江建三江地区粳米出厂价为4180元/吨,湖南长沙地区晚籼米出厂价为3920元/吨,两地价差为260元/吨,比上周增40元/吨,上月同期两地价差为160元/吨,去年同期两地价差为240元/吨。目前,东北地区稻米价格基本稳定,部分地区受原粮供应偏紧影响,价格持续上涨。大米市场虽然处于淡季,稻谷成本的高企导致粳米价格被动上涨。籼稻米市场相对较为平静。

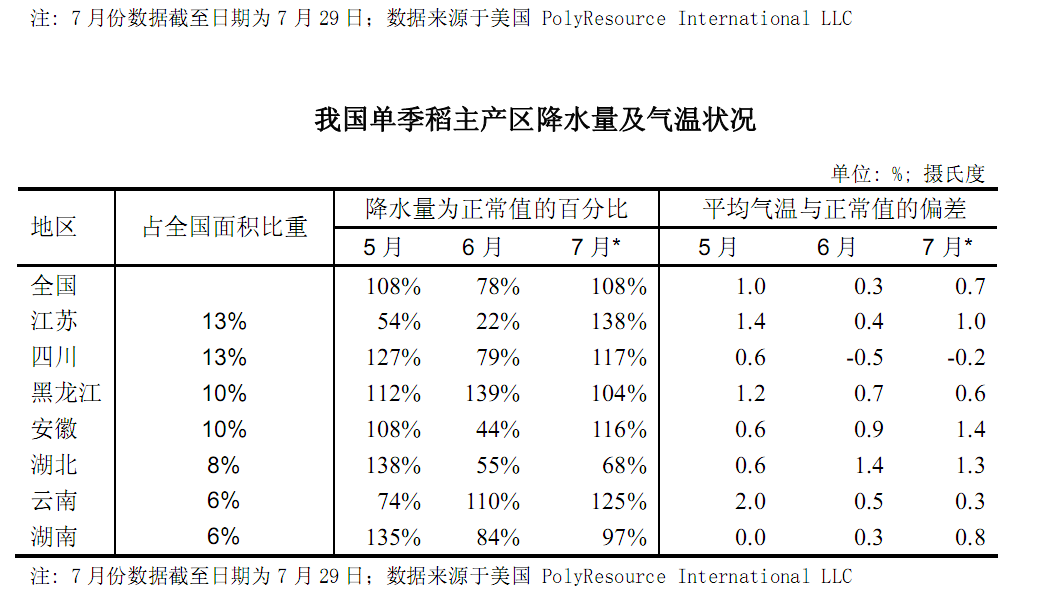

国内稻谷主产区降水较上周相当

本周国内稻谷主产区降水量总体与上周相当。截至7月29日,我国双季稻产区降水水平仅为84%,比上周水平略高。其中湖南地区降水量为正常值的97%,江西、广西、广东、湖北地区降水量分别为正常值的87%、81%、75%、68%。气温水平比正常值高,双季稻产区气温比正常值高0.6度左右。 截至7月29日, 在我国单季稻产区降水水平为正常值的108%。本周江苏地区降水量比上周减少,为正常值的138%,安徽地区降水量为正常值的116%,黑龙江地区降水水平为正常值104%。 四川、 湖北、 云南、 湖南地区降水量分别为正常值的117%、68%、125%、97%。

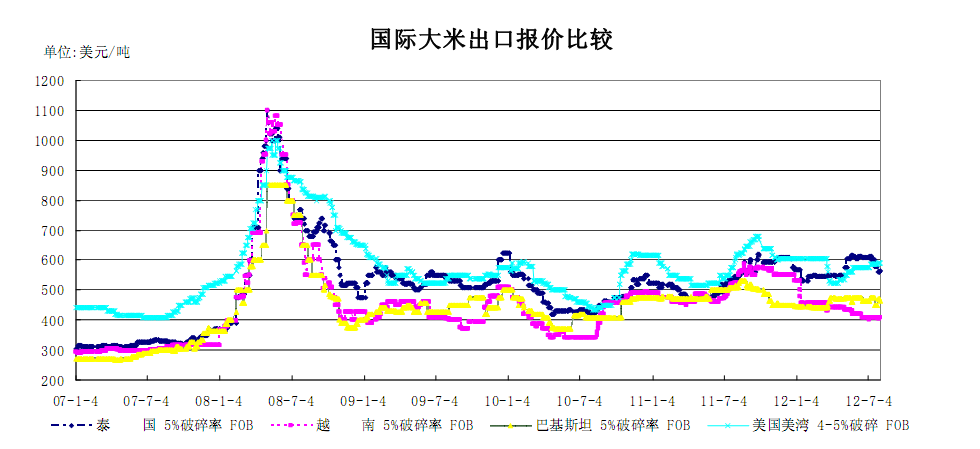

国际大米出口市场竞争愈加激烈

根据美国农业部数据,2011/12 年度印度大米出口量为 800 万吨,超过泰国成为全球大米出口第一大国。泰国大米出口量的大幅下滑的主要原因来自于其国内执行的政府收购计划。高企的收购价格导致泰国大米市场竞争优势尽失。以破碎率 5%的大米出口价格为例,目前,泰国报价为 564美元/吨,越南报价为 410 元/吨,印度报价为 420 元/吨,巴基斯坦报价为 465 美元/吨。泰国大米出口报价与越南、印度的价差高达 140-150美元/吨。去年同期,该品种大米的出口报价分别为:泰国 545 美元/吨,越南 525 美元/吨,巴基斯坦 515 美元/吨,泰国与其他主产国出口报价价差仅为 20-30美元/吨。而 2010/2011 年度,泰国大米的出口量也达到了历史最高的 1065 万吨。2011/12 年度,泰国大米的出口量预计仅为 650 万吨。大米消费的主要群体基本集中在亚洲、非洲这些不发达或者相对贫穷的国家和地区,因此价格的高低对于市场份额的变化至关重要。近期,泰国政府又宣布将稻谷收购计划继续延长,预计出口规模将继续受其影响,而国际大米出口市场的竞争也将更加激烈。(周慧)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录