多空交织 CBOT 大豆期价震荡调整

继上周高位回落后,本周 CBOT 大豆期价震荡调整,整体涨跌互现,呈现远强近弱格局。截至周四,CBOT大豆 9 月合约收报 1623.50 美分/蒲式耳,较上周收盘价 1627.75 美分/蒲式耳略跌 0.26%;11 月合约收报 1616.50 美分/蒲式耳,较上周收盘价 1601.75 美分/蒲式耳略涨 0.92%。自 6 月初低点反弹以来,CBOT 大豆期价累计涨幅接近 28%;近两周出现回落,但仍处于历史高位附近,与今年初的阶段低点相比,今年以来 CBOT 大豆期价累计涨幅仍然超过 38%。本周美国中西部地区出现有利降雨,多头选择获利平仓抛售,打压价格下跌;中国取消16.35 万吨新作大豆订单,美国周度出口销售创 9 个月低点,大豆出口需求放缓,也对大豆市场形成利空影响;另外,继美联储未推出刺激方案后,欧洲央行会议结果再次令人失望刺激美元继续走强,也给大宗商品市场带来下跌压力。

但美国大豆产量前景堪忧,仍给价格提供一定支撑。调查显示,13 位分析师对 2012 年美豆单产的平均预估值为 38.1 蒲式耳/英亩,较上周预估继续下滑 1.2%,且为 9 年来最低水平;对大豆产量的平均预估值为 28.3 亿蒲式耳,较上周预估下滑 2.2%,且为 4 年来最低水平。荷兰合作银行也指出,目前约 55%的大豆作物已经进入了灌浆期,现在是决定大豆单产规模的关健时期,如果美国的旱情继续恶化,可能导致大豆供应低于目前市场预期,从而推动今年下半年大豆价格突破 20 美元/蒲式耳。

旱情无改善大豆评级遭遇八连降

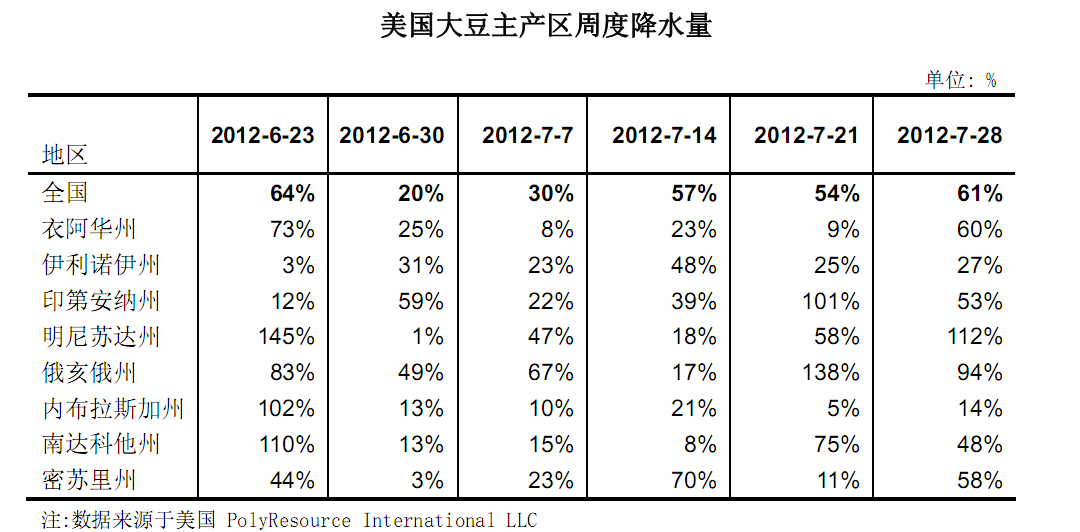

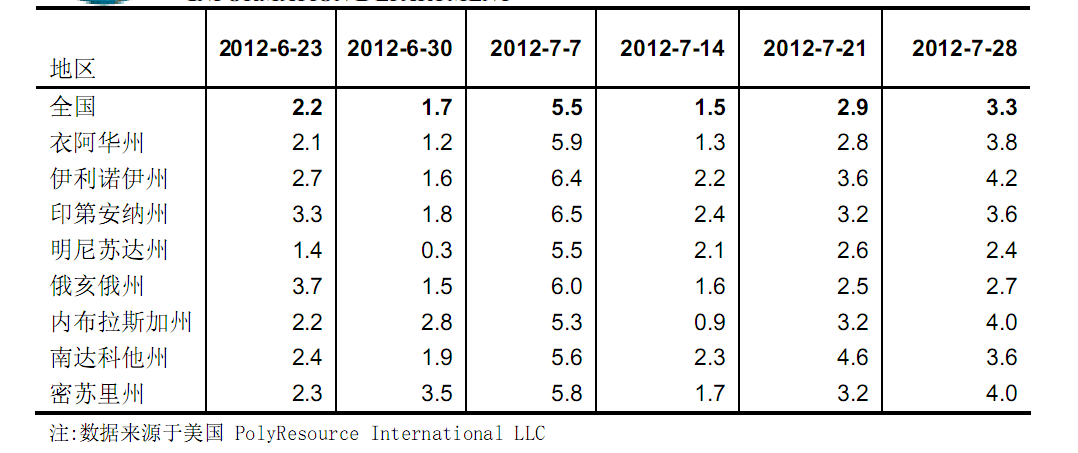

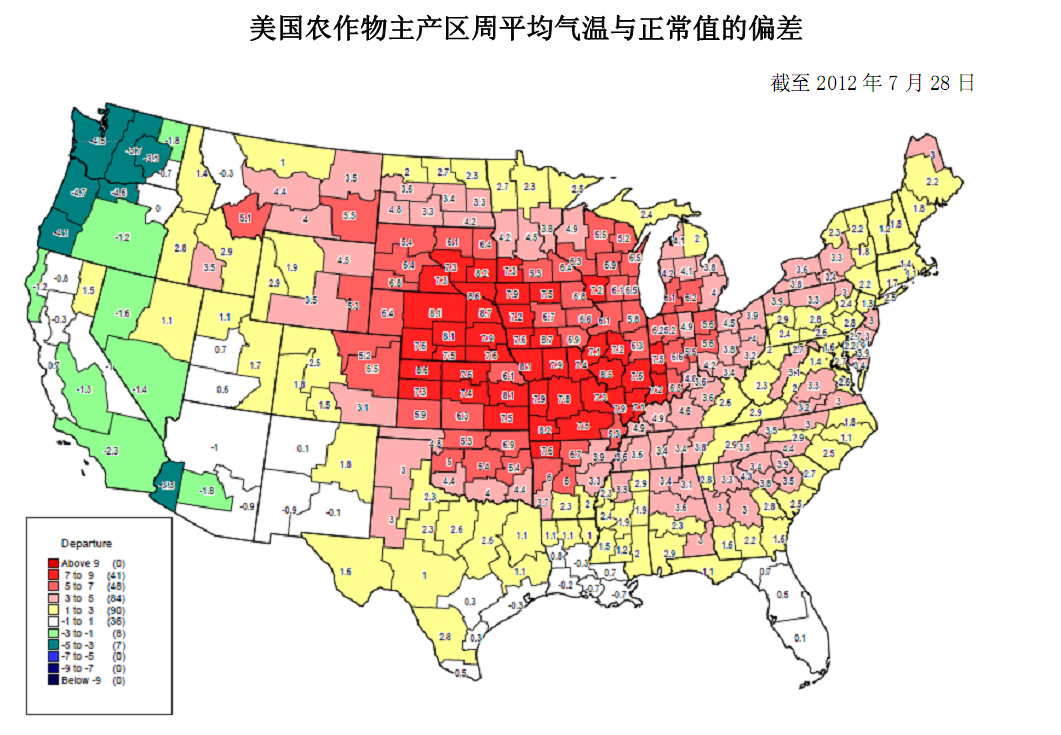

监测显示, 上周美国局部地区降雨量较前期明显增加, 但气温继续上升, 旱情未有改善。截至 7 月28日当周, 美国大豆主产区降水量仅为正常水平的 61%, 已连续12 周低于正常水;局部地区降水较前期明显增加,明尼苏达州超出正常水平 1成左右,俄亥俄州也达正常水平的 94%;其余产区降水量依然偏少,内布拉斯加和伊利诺伊州均为正常水平的 3 成以下,衣阿华、印第安那和密苏里州仅为正常水平的 4-6 成。截至 7 月 28 日当周,美国大豆产区较正常水平偏高 3.3℃,较前一周继续上升 0.4℃,所有产区气温均偏高 2.4℃以上,其中,伊利诺顿伊和内布拉斯加州分别偏高 4.2℃和 4.0℃,衣阿华州偏高 3.8℃,印第安纳和南达科他州偏高 3.6℃,俄亥俄和明尼苏达州也分别偏高 2.7℃和 2.4℃。自 5 月份以来,美国大豆产区气温已连续 13 周高于正常水平。

干旱天气继续损及大豆作物优良率。美国农业部作物生长状况报告显示,截至 7 月 29日当周,大豆生长优良率继续下滑 2个百分点至 29%,连续第8 周下调,远低于上年同期的62%,再创 1988 年有记录以来历史最低水平。其中,衣阿华州优良率继续下滑 3 个百分点至 25%,伊利诺斯、堪萨斯、肯塔基和密苏里州优良率均降至 10%以下。天气预报显示,近两周美国中西部地区的降雨量继续低于均值水平,温度也将超过平均水平,旱情将继续恶化,这将加剧当地作物生长压力,后期优良率可能进一步下滑。

美国大豆主产区周度气温

单位:摄氏度

美国农作物主产区周度降水量为正常值的百分比

截至2012年7月28日

后期大豆进口剧减国内供应趋紧

6 月份以来, 随着国际市场大豆期价持续大幅上涨, 我国大豆进口成本攀升至历史高位,同时,国内大豆压榨处于较大亏损状态,进口厂商采购信心不足,采购进度明显放缓,直接导致未来几个月我国大豆到港数量明显偏少。根据船期统计,预计 8-10 月我国大豆到港量为 1100 万吨,预计 11 月到港 400 万吨,12 月到港 450 万吨,未来 5 个月月均到港量在 390万吨左右,远低于今年上半年月均 484 万吨的到港数量,也远低于去年同期月均 470 万吨的到港数量。

随着后期大豆进口数量急剧减少, 8月份以后国内大豆供应紧张局面将逐渐显现。 另外,近期国内油粕价格大幅上涨,使得大豆压榨效益较前期明显改善,目前仅略有亏损,相比之下,7 月上旬亏损幅度在 200 元/吨以上,大豆压榨效益好转刺激工厂开工积极性提高,这也将加剧国内原料供应紧张局面。目前国家正以每月 80 万吨的规模向市场投放临储大豆,由于货源集中于东北内陆地区,虽能有效缓解东北地区工厂原料短缺局面,但对于其他沿海地区作用效果甚微。

本周国内油粕现货价格整体上涨

本周国内主要食用植物油品种价格窄幅波动,整体呈现止跌回升态势,其中,豆油价格涨幅较大,菜油及棕油价格涨幅相对较小。截至周四,环渤海地区一级豆油出厂价格9500-9550 元/吨,较上周末上涨 50 元/吨;华东沿海地区一级豆油出厂价格 9400-9600 元/吨,较上周末上涨 50-150 元/吨;华南沿海地区一级豆油出厂价格 9400-9500 元/吨,较上周末上涨 50-100 元/吨。长江中下游地区四级菜油出厂价格 10900-11100 元/吨,基本与上周价格持平,个别地小幅上调 100 元/吨。国内主要港口 24 度棕榈油分销价格 7500-7900元/吨,普遍较上周末小幅上涨 20-50 元/吨。目前国内油脂供应充裕,而消费需求依然疲软,买家采购信心不足,各地成交维持较清淡局面。

本周沿海地区豆粕现货价格继续大幅走高,涨幅较上周明显扩大。截至周四,环渤海地区普通蛋白豆粕出厂价格为 4100-4240 元/吨,普遍较上周末上涨 180-240 元/吨;华东沿海地区出厂价格为 4200-4350 元/吨,遍较上周末上涨 220-260 元/吨;华南沿海地区出厂价格为 4350-4450 元/吨,较上周末上涨 150-200 元/。价格持续走高刺激饲料企业和贸易商继续适量补库,本周各地豆粕市场成交状况总体良好,山东、京津地区有工厂日成交量在 1万吨以上。

需求欠佳豆粕价格涨势或将放缓

7 月份以来,国内豆粕价格延续强劲上涨势头,目前沿海地区豆粕价格较 7 月初累计上涨 700-800 元/吨,涨幅普遍在 20-22%,远超过 6 月份 7%左右的上涨幅度,本周涨幅也在5%左右。加工成本居高不下,且后期国内大豆原料供应日趋紧张,工厂提价意愿较强,是推动豆粕价格持续大幅走高的主要原因;另外,价格持续上涨刺激买家跟涨补库,进一步支撑了工厂的提价心理,也对价格上涨起到推波助澜的效果。

短期来看,豆粕价格仍有一定上涨空间,主要原因在于近两周为美国大豆最为关健的生长时期,天气炒作可能推动国际市场大豆期价进一步走高;其次,近月船期大豆进口成本已涨至 5350 元/吨以上,按此测算,后期豆粕价格成本在 4800 元/吨以上,远高于目前国内豆粕价格;另外,受到国内油脂库存充裕及国家相关调控措施的影响,豆油价格将继续保持低迷,工厂只能选择提高豆粕价格来弥补亏损或扩大盈利幅度。夏季肉类食品需求下降,7 月以来畜禽价格继续回落,而原料价格却大幅走高,养殖行业陷入亏损局面, 养殖户正在加大出栏力度, 且补栏积极性较弱, 后期饲料需求将明显下降;同时,饲料企业为降低成本,修改配方减少豆粕用量的现象越来越普遍。因此,后期国内豆粕需求普遍不被看好, 饲料企业及贸易商备货积极性将减弱, 这将抑制现货价格的上涨幅度。 (陈康)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录