(一)饲料原料简评:饲料原料价格整体高位运行

本周蛋白原料依然维持高位。其中,豆粕价格依然维持较强涨势。43%蛋白豆粕全国现货报价在4100-4400元/吨,北方地区普遍比南方地区底100-200元/吨。广东东莞贸易商43%豆粕价格4450元/吨,大连43%豆粕最高报价4100元/吨,全国总体较上周上涨100-200元/吨左右。连豆粕301主力合约上周周中一度冲高到4048元/吨,创下2008年后的新高点,随后高位回调,周末收盘于3926元/吨。东北港口普通DDGS报价在2100-2250元/吨,小幅上涨。鱼粉价格高位调整,秘鲁65%蛋白普通蒸汽鱼粉报价11000-11500元/吨,货源仍较为有限,成交在10800元/吨左右。超级蒸汽鱼粉报价达到略降12000-12500元/吨,成交区间在11800-12000元/吨,成交多以议价为主。进入8月下旬,尽管鱼粉价格依然较高,但近期港口到货有所增加,部分持货商存顺价销售心态。此外,终端饲料企业对批量采购也持观望态度,补库节奏放缓。能量原料方面价格稳中有升。国产三等黄玉米全国均价2465.7元/吨,较上周上涨50元/吨。全国小麦均价2108元,比上周上涨8元/吨。麦麸价格持稳,南方港口价格在1750-1780元/吨。氨基酸类仍继续寻底,98.5%国产赖氨酸价格部分地区报价区间在12200-13200元/吨。

(二)饲料加工简评:加工利润小幅下降

目前处于饲料生产旺季,但养殖行业利润未得到好转,饲料企业成本压力无法向下传导,持续上涨的原料成本挤压了饲料厂加工利润。上周豆粕、鱼粉价格仍高位运行,饲料加工业成本压力显著。本周肉鸡饲料加工毛利润79元/吨,较上周下跌27元/吨,蛋鸡饲料加工毛利润117元/吨,较上周下跌25元/吨,育肥猪配合料加工毛利润94元/吨,较上周下跌25元/吨。

(三)养殖行业简评:生猪养殖仍处于亏损区间

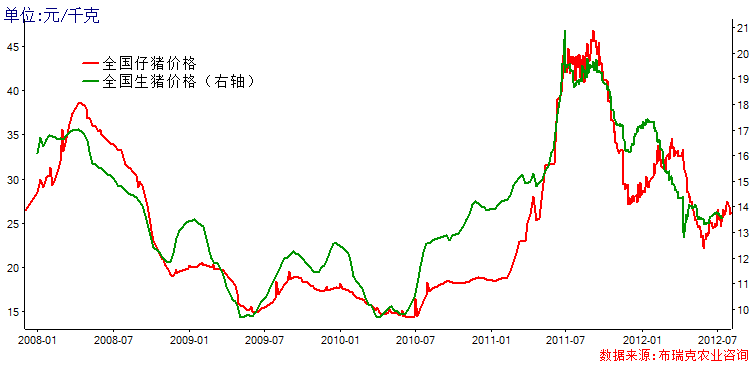

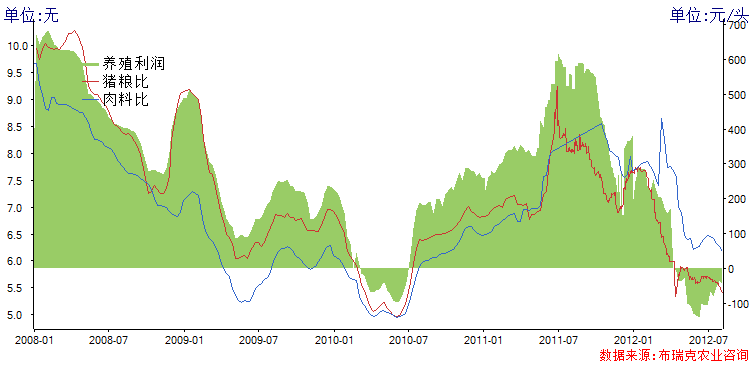

本周国内毛猪出场价格平稳运行,周度毛猪出栏价格13.49元/公斤,与上周持平,养殖利润为-47.4元/头。当前养殖利润亏损已近4个月,对养殖户承受力形成考验。仔猪局部地区体重偏小的生猪出现腹泻情况,但死亡率低,影响不大。当前新生仔猪存活率明显回升。禽类养殖方面,疫情稳定,肉鸡、鸡蛋均价上涨。水产养殖仍处于生长旺盛期。

(四)消费简评:禽蛋、猪肉价格总体平稳

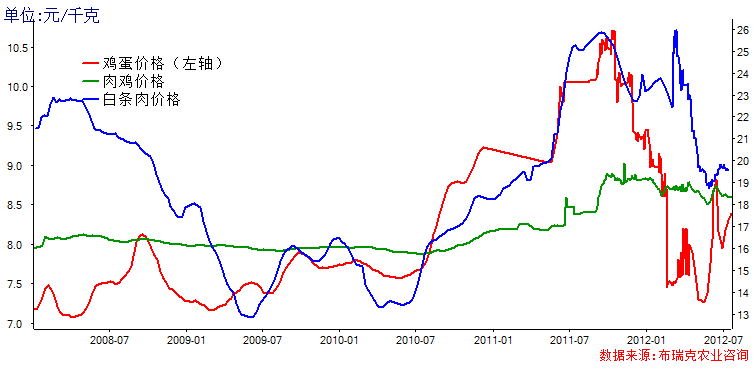

端午过后,肉类需求减少,当前禽蛋、猪肉价格相对较低,而牛肉及羊肉价格处于高位。牛、羊肉价格高位主要因为我国牛羊存栏下降,饲料成本上涨。本周国内白条猪平均批发价格为19.22元/公斤,较上周下跌0.38元/公斤。鸡蛋价格出场批发8.61元/公斤,上涨0.14元/公斤。白条鸡批发价格18.55元/公斤,上涨0.08元/公斤。牛肉、羊肉需求较少,加上价格偏高抑制消费。当前肉料消费主要集中在禽肉和猪肉上。水产方面处于禁渔期加上养殖水产还未规模上市,需求一般。禽蛋类处于消费旺季。

一、饲料原料分析:

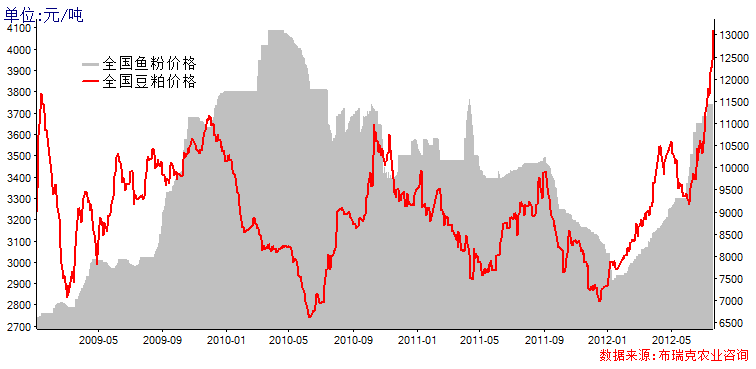

1、鱼粉、豆粕维持高位

本周蛋白原料依然维持高位。其中,豆粕价格依然维持较强涨势。43%蛋白豆粕全国现货报价在4100-4400元/吨,北方地区普遍比南方地区底100-200元/吨。广东东莞贸易商43%豆粕价格4450元/吨,大连43%豆粕最高报价4100元/吨,全国总体较上周上涨100-200元/吨左右。连豆粕301主力合约上周周中一度冲高到4048元/吨,创下2008年后的新高点,随后高位回调,周末收盘于3926元/吨。

鱼粉价格高位调整,秘鲁65%蛋白普通蒸汽鱼粉报价11000-11500元/吨,货源仍较为有限,成交在10800元/吨左右。超级蒸汽鱼粉报价达到略降12000-12500元/吨,成交区间在11800-12000元/吨,成交多以议价为主。截至7月31日,秘鲁中北部捕鱼6961吨,累计捕鱼2573074吨,完成配额95%,剩余配额为126926 吨。捕鱼2573074吨,预计可生产鱼粉在60万吨左右。按照秘鲁鱼粉出口中国占6成左右计算,那么应该有36万吨左右的鱼粉出口中国。然而,半年来秘鲁鱼粉外盘高位,贸易商采购态度较为谨慎,此次捕季我国内所采购鱼粉数量未知。进入8月下旬,尽管鱼粉价格依然较高,但近期港口到货有所增加,部分持货商存顺价销售心态。截至8月1日,港口库存为12.7万吨,7月22日鱼粉库存为11.8万吨左右,相比上涨1万吨在左右。其中,黄埔3.8万吨,福州1.7万吨,上海3.6万吨,天津1.0万吨,大连1.9万吨,防城港4.4万吨,其他4.4万吨。此外,终端饲料企业对批量采购也持观望态度,补库节奏放缓。

东北港口普通DDGS报价在2100-2250元/吨,小幅上涨。吉林DDGS报价稳中有升,四平地区DDGS出厂报价2200元/吨,蛋白含量24%,脂肪含量9%,周比价格持平;梅河口地区DDGS出厂价2200元/吨,蛋白含量27%,脂肪含量3%;吉林燃料乙醇DDGS出厂价2110元/吨,蛋白28%,脂肪5-7%,周比价格上涨50-100元/吨。

图表1. 2012年第31周国内蛋白原料价格走势

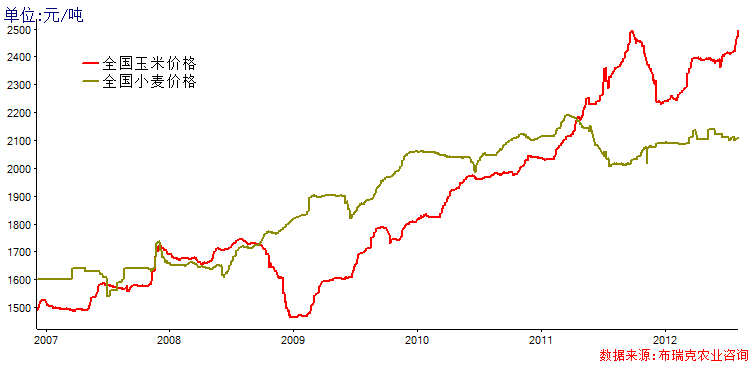

2、玉米价格稳中有升

上周国内玉米价格稳中有升。国产三等黄玉米全国均价2465.7元/吨,较上周上涨50元/吨。目前产区粮源逐步减少,优质玉米供应紧张,价格高位坚挺,只涨不跌。进入7月份,玉米价格高位运行,粮源多集中在贸易商手中。当前饲料企业虽无明显好转,但饲料养殖行业以及深加工企业仍维持一定的开工率,其进行的采购成为对玉米稳定且重要的需求,同时伴随粮食种植成本的上涨,预计后期粮价仍会以上涨趋势为主。目前小麦价格相对低廉,需关注后市养殖业恢复、饲料厂补库及小麦对玉米替代情况。

图表2. 2012年第31周国内能量原料价格走势

数据来源:布瑞克咨询

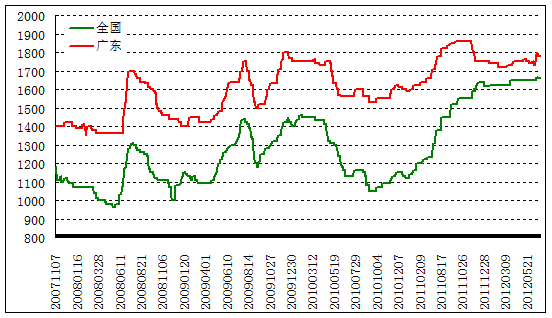

3、麦麸价格平稳运行

本周山东济南地区制粉企业麸皮出厂价格为1600-1620元/吨,安徽宿州地区出厂价格为1680-1700元/吨,均与上周持平;河北石家庄地区麸皮出厂价格为1620-1640元/吨,江苏徐州地区麸皮出厂价格为1640-1660元/吨,均比上周下降20元/吨,但均比上月同期上涨60-80元/吨。近期天气转热,麸皮不易保存,加上麸皮终端消费不旺,部分地区麸皮价格略有回落,但企业开工率低,麸皮数量有限仍对价格形成支撑,本周麸皮价格总体平稳。考虑到当前制粉企业使用的小麦仍以陈麦为主,因此生产成本仍然较高,制粉企业理论加工利润稳中偏弱,为20-40元/吨。

图表3. 2012年第31周国内麦麸价格走势

数据来源:布瑞克咨询

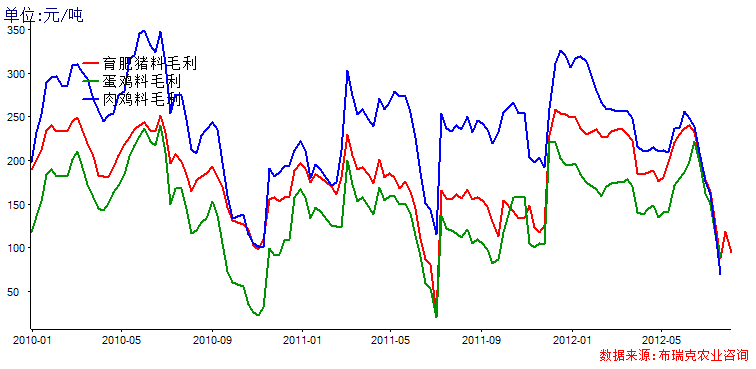

二、饲料加工环节监测:

目前处于饲料生产旺季,但养殖行业利润未得到好转,饲料企业成本压力无法向下传导,持续上涨的原料成本挤压了饲料厂加工利润。上周豆粕、鱼粉价格仍高位运行,饲料加工业成本压力显著。本周肉鸡饲料加工毛利润79元/吨,较上周下跌27元/吨,蛋鸡饲料加工毛利润117元/吨,较上周下跌25元/吨,育肥猪配合料加工毛利润94元/吨,较上周下跌25元/吨。

图表4. 第31周国内配合料加工毛利润

数据来源:布瑞克咨询

三、养殖环境监测:

1、生猪养殖监测:生猪养殖仍处于亏损区间

本周国内毛猪出场价格平稳运行,周度毛猪出栏价格13.49元/公斤,与上周持平,养殖利润为-47.4元/头。当前养殖利润亏损已近4个月,对养殖户承受力形成考验。仔猪局部地区体重偏小的生猪出现腹泻情况,但死亡率低,影响不大。当前新生仔猪存活率明显回升。禽类养殖方面,疫情稳定,肉鸡、鸡蛋均价上涨。水产养殖仍处于生长旺盛期。

图表5. 第31周国内毛猪出栏价及仔猪价格

图表6. 第31周国内猪粮比及养殖利润

数据来源:布瑞克咨询

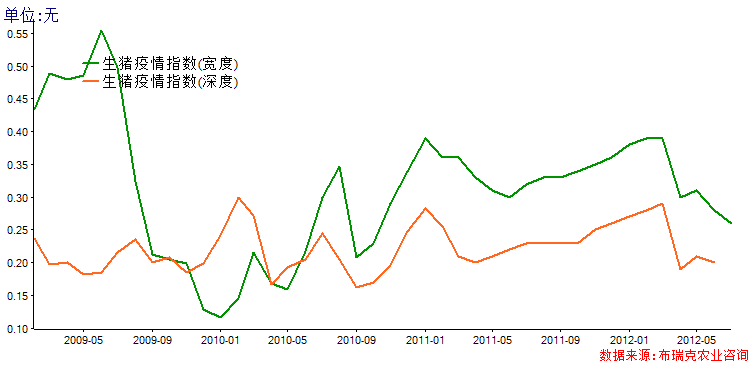

疫情方面:气温正常,无大范围疫情报告,仔猪存活率回升,局部地区出现仔猪腹泻情况。近期国内气温偏高,养殖户应该做好生猪降暑工作,防止猪室气温偏高,湿气过重,影响生猪食欲。

图表7. 2009-2012年7月我国生猪疫情指数

2、禽类养殖监测:需求较旺,蛋禽价格上涨

上周,鸡蛋价格出场批发8.61元/公斤,上涨0.14元/公斤。白条鸡批发价格18.55元/公斤,上涨0.08元/公斤。蛋鸡产蛋量减少,且饲养及运输成本增加,蛋价上升,随着台风侵袭山东,河南等地,预计鸡蛋价格将波动上扬。鸡蛋蔬菜价格上涨也带动肉鸡价上涨趋势,加之可供出栏毛鸡减少,鸡价顺势上涨。

3、其他养殖监测:水产养殖仍处于生长旺盛期,蛋白料消费增加

5-8月份是水产投料高峰期,其中7-8月份是关键时期,该时段养殖的鱼虾体重快速增加,需要大量投放饲料,水产饲料蛋白高,鱼粉及豆粕需求量大,玉米需求较少,预计未来一个月水产饲料产量继续大幅增加,考虑到目前鱼粉价格偏高,部分饲料厂生产低价值的水产产品饲料时可能增加豆粕用量减少鱼粉饲料。水产饲料旺盛的生产使得整个饲料蛋白原料价格高位,其中水产养殖发达的东南沿海省份豆粕价格明显偏高。

四、肉蛋类消费监测:

节日因素消退,肉类再次进入消费淡季,但鸡蛋仍处于消费旺季,预计近期仍会延续上涨势态。猪肉方面因需求不旺,供给充足,价格仍位置在低位。目前,养殖水产品还未大规模上市,肉类主要是猪肉为主,牛肉价格偏贵影响其消费。

图表8. 第31周国内肉蛋价格

五、饲料养殖期货相关品种期货走势

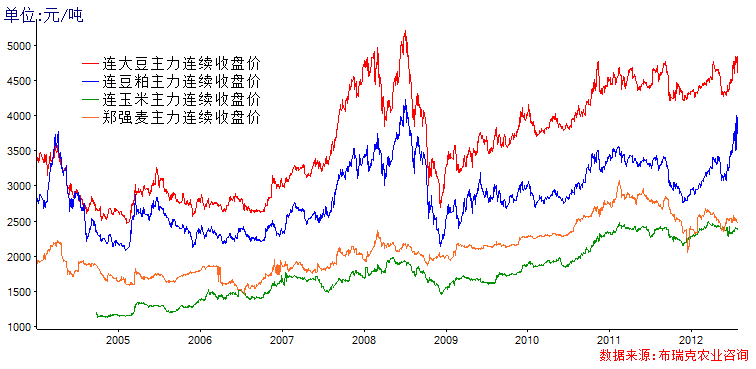

本周国内农产品期指普遍上涨。连豆主力1301上涨113点,收于4756元/吨,持仓26.9万手。连粕主力1301上涨113点,收于3926元/吨,持仓234.7万手。连玉米主力1301上涨3点,收于2384元/吨,持仓38.6万手。强麦1301下跌29点,收于2462元/吨,持仓40.2万手。

图表9. 05-12年国内玉米、小麦、豆粕、大豆期货价格对比图

数据来源:,郑商所、大商所、布瑞克咨询下周饲料养殖市场走势预测

豆粕方面:国内市场对于7月份之后的传统饲料消费旺季多有期待,加上三季度后期进口大豆到港水平预期大幅下滑,且多数油厂大豆压榨亏损区间不断扩大,部分油厂出现停机现象,因而对于豆粕市场仍将进一步起到基本面支撑。后市随着生猪价格的企稳反弹,饲养行业回暖将助力豆粕现货价格继续上行。但由于豆类整体基本面相对于前期强势上涨时已经发生了微妙改变,在后期天气炒作持续进行、下游消费回暖以及新季南美大豆丰产预期的博弈之下,豆粕将由前期强势上涨逐渐演变为“慢牛”行情。

玉米方面:主产区余粮很少,尤其是优质粮源供应十分紧张。目前粮源多集中在大型贸易商手中,由于这些主体资金充足,销售渠道广泛,议价能力强,后期将在成本和心理预期方面对粮价起到支撑作用。预计在秋粮上市之前,玉米价格仍将稳中有涨。价格若出现拐点,必将是在国储调控及秋粮上市阶段。

鱼粉方面:本周进口鱼粉报价有所回调。其中,普通鱼粉报价在11000-11500元/吨、超级鱼粉在12000--12500元/吨左右,成交分别在在10800元/吨左右、11800-12000元/吨,成交多以议价为主。由于近期港口到货新季鱼粉有所增加。截至8月1日,港口库存为12.7万吨,7月22日鱼粉库存为11.8万吨左右,相比上涨1万吨在左右,结束了从6月底港口鱼粉库存的下跌态势。鱼粉市场供应转为宽松,部分持货商存顺价销售心态以及终端饲料企业对批量采购高价鱼粉持观望态度,导致后市鱼粉将进入相对弱势整理阶段。但由于目前正处水产养殖的高峰期,水产饲料企业对鱼粉的采购需求依然旺盛,且在豆粕的带动下鱼粉价格不可能有大幅回调,仍将维持高位整理态势。

养殖市场:生猪养殖亏损时间已经超过3个月,目前外购仔猪生猪养殖每头亏损仍在百元以内,养殖户信心备受打击,部分养殖户开始提前淘汰母猪,减少生猪存栏量。今年4月以来,仔猪价格也进入下行周期。猪价短期内继续大幅下跌可能性不大,一旦市场供应量减少、秋季需求回升,预计下阶段生猪价格总体平稳,不会出现大幅度下降。据布瑞克8月份发布的生猪供求平衡表显示,第四季度生猪供应格局或出现转变,猪价将企稳回升。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录