产区小麦收购顺利高峰期已结束

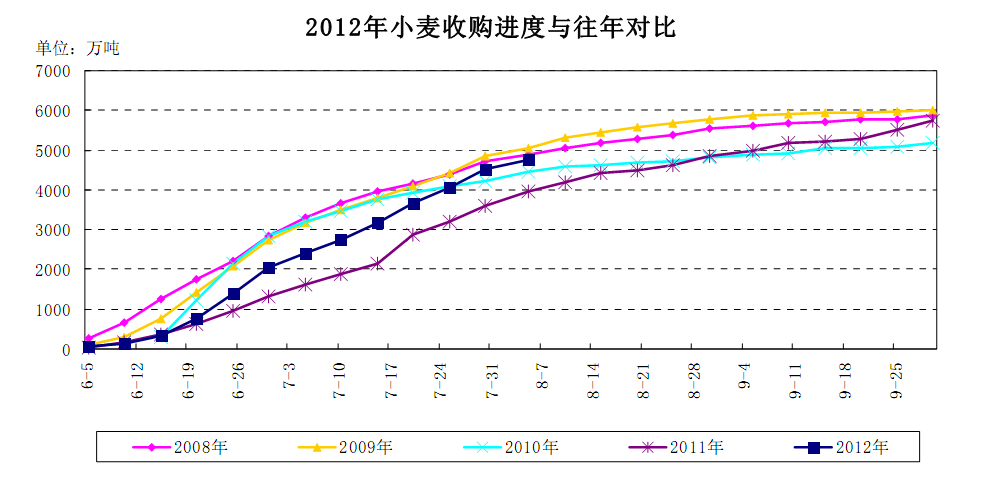

主产区粮食部门统计,截至8月5日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆等11个小麦主产区各类粮食企业累计收购2012年新产小麦4770.3万吨,比5日前增加232.2万吨,增幅5%;同比增加807.7万吨,增幅20%;高于5年均值4355万吨。11个小麦主产区国有粮食企业收购小麦3381.4万吨,占收购总量的71%。中储粮委托收储库点在河南、江苏等6省按最低收购价累计收购小麦2116.1万吨,占收购总量的44%。与此相比, 07-09年同期托市收购均值为3277万吨。

从往年收购进度来看,6月份为小麦集中上市时期,小麦收购量逐渐增加,通常6月下旬达到每5日收购最大值,7月份次之,8月份开始小麦收购量明显减少。今年小麦收购工作进展顺利,收购进度明显快于去年同期,目前主产区收购高峰期已过,后期收购进度将放缓。预计总收购量为6000万吨左右,最低收购价小麦收购量为2400万吨左右。

预计华北黄淮新麦价格继续上涨

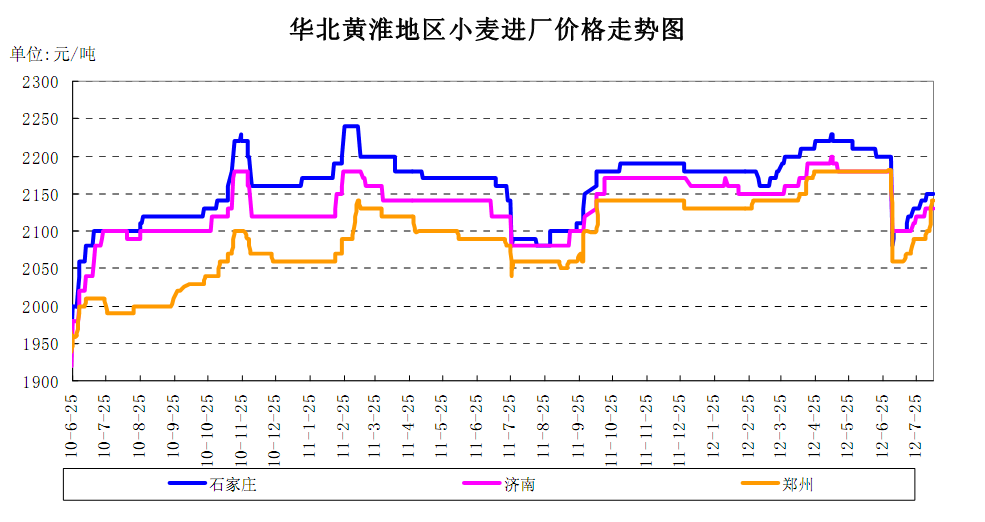

本周郑州地区二等新麦进厂价为2120-2150元/吨,河南新乡地区二等新麦进厂价为2140-2170元/吨,安徽宿州地区二等新麦进厂价为 2100-2140元/吨,江苏徐州地区二等新麦进厂价为2100-2140元/吨,均比上周上涨20元/吨。山东菏泽地区二等新麦进厂价为2120-2150元/吨,河北衡水地区二等新麦进厂价为2120-2140元/吨,均比上周上涨10元/吨。

本周河南、江苏、安徽等地小麦价格上涨幅度稍大于河北和山东地区。主要是由于上述3省全部或大范围内启动托市收购,随着中储粮采购库点增加收购深入,市场粮源减少,小麦市场抬价收购较为明显。总体看,华北黄淮地区小麦市场价格普遍呈现稳步上涨走势。南方销区近期在产区采购量也有所增加,对小麦价格上涨有推动作用。后期面粉销售淡季逐渐结束,制粉企业对小麦需求改善,饲料企业替代玉米数量仍然较大,随着市场粮源减少,小麦价格将继续缓步上涨。

华北黄淮地区优麦价格普遍上涨

本周山东潍坊地区优质小麦济南17进厂价为2280-2320元/吨,德州地区优麦9415进厂价为2280-2320元/吨,均比上周上涨20元/吨,比上月同期上涨60元/吨;河南新乡地区郑麦366进厂价为2260-2300元/吨,比上周上涨20元/吨,比上月同期上涨40元/吨;河北石家庄地区师栾02-1进厂价为2280-2320元/吨,藁优2018进厂价为2260-2280元/吨,均与上周持平,比上月同期上涨20-40元/吨。

今年新产优质小麦比去年同期偏低200-300元/吨,尽管大部分地区优质小麦质量不如上年,但部分贸易商和粮库认为当前价格较低,后期仍有升值空间,7月以来贸易商和粮库就加大了优质小麦的采购力度,优质小麦价格上涨,优质优价现象明显。近期受国际小麦价格高启影响,南方销区部分企业也选择到产区采购国产优质小麦,进一步推动部分地区优质小麦价格上涨。后期看,由于优质小麦总产量比上年有所增长,总体供应较充足,但优质小麦新陈麦价差仍然较大,市场需求较好,后期价格仍有一定上涨空间。

华北黄淮面粉出厂价格止跌趋稳

本周山东济南地区特一粉出厂价格为2600-2640元/吨,比上周上涨20元/吨,比上月同期下降20元/吨;河南郑州地区制粉企业特一粉出厂价格为2580-2620元/吨,河北石家庄地区特一粉出厂价为2620-2660元/吨,均与上周持平,比上月同期下降40元/吨。江苏徐州地区特一粉出厂价为2500-2540元/吨, 安徽宿州地区特一粉出厂价为2540-2580元/吨,均与上周持平,比上月同期下降20-40元/吨。

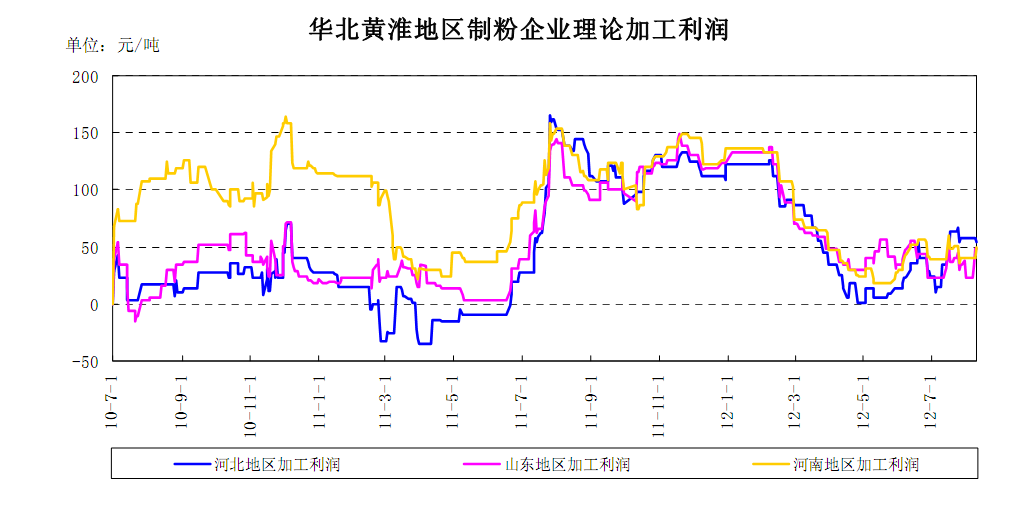

由于夏季面粉销售不旺,加上企业添加新麦以降低生产成本,前期面粉出厂价格弱势运行。但随着7月以来小麦价格缓步上涨,制粉企业生产成本有所提高,制粉企业基本不再下调面粉价格,部分地区还出现小幅提价现象。随着8月下旬后学校陆续开学,面粉销售将逐渐好转,“中秋国庆”双节效应也将拉动面粉的消费需求,后期面粉价格有望稳步回升,预计8月中下旬面粉价格呈稳中偏强走势。本周制粉企业加工利润仍为40-60元/吨,与上周基本持平。后期看,新麦将逐渐度过后熟期,企业逐渐完全用新麦替代陈麦生产,但考虑到新麦价格处于稳步上涨态势,制粉企业的生产成本可能不会有太大变化。而麸皮价格上涨乏力,预计后期稳中震荡运行。因此,若面粉价格能够上涨,制粉企业的加工利润预计能有所提高。

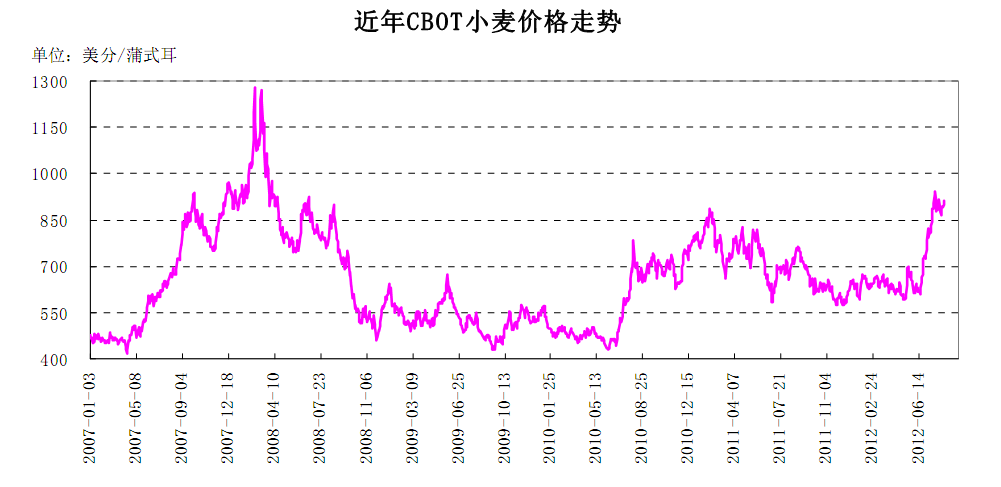

天气因素仍然主导国际小麦价格

本周美国小麦价格震荡上行。8月9日,美国CBOT的9月软红冬小麦合约报收913美分/蒲式耳,比上周末上涨21.75美分/蒲式耳,涨幅2.4%。本周前期国际小麦追随玉米价格下跌,同时由于春小麦收割进展顺利,也给小麦价格带来利空压力。此后玉米价格上涨,加上市场担心黑海地区小麦出口前景,拉动小麦价格上涨。美国、俄罗斯和澳大利亚等国农作物产区天气干燥,成为近期小麦价格上涨的主要诱因。从后期来看,天气因素仍然左右小麦市场价格的走势。美国玉米产区的天气会影响玉米价格进而带动小麦价格波动。俄罗斯天气条件差,使产量下降,进而影响俄罗斯的小麦出口供应状况,对国际小麦价格产生影响。2010年全球小麦价格就曾因俄罗斯禁止谷物出口而大幅上涨。本周俄罗斯的谷物出口数量及是否会禁止谷物出口也是市场讨论的热点问题。

俄罗斯表示将不会限制谷物出口

俄罗斯农业部官员表示, 今年俄罗斯小麦产量可能在4500万吨, 低于上年的5600万吨。俄罗斯目前没有必要采取措施来限制谷物出口,政府没有任何计划限制出口。俄罗斯谷物协会主席称,即使天气恶劣,粮食供应仍然充足。该协会预计俄罗斯谷物期末库存高达1900万吨,预计俄罗斯谷物出口供应在1200-1300万吨。高盛集团将俄罗斯小麦产量预测数据下调到了4300万吨,比上年减少24%。该预测数据只比2010年俄罗斯因干旱而减产的水平高出150万吨。该集团同时认为俄罗斯将于8月22日加入世贸组织,禁止出口可能性不大,预计2012/13年度俄罗斯谷物出口量将急剧减少70%,为650万吨,而且可能通过提高出口关税来限制出口。由此来看,俄罗斯应该不会禁止谷物出口,这将在一定程度上避免国际小麦价格出现大幅上涨。目前的问题集中在出口数量的多少,这将成为后期影响国际小麦价格的关键因素之一。 (谌琴)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录