天气因素先空后多美豆维持震荡

承接上周止跌之后的震荡走势,本周CBOT 大豆期价继续维持震荡。截至周四, CBOT大豆 9 月合约收报 1654.5 美分/蒲式耳,较上周收盘价 1635.75 美分/蒲式耳小幅上涨 1.1%,但盘中最大震幅超过 5%;11 月合约收报 1631.5 美分/蒲式耳,较上周收盘价 1628 美分/蒲式耳微幅上涨 0.2%。自 6 月初低点反弹以来,CBOT 大豆期价累计涨幅超过 25%;与今年初的阶段低点相比,今年以来 CBOT 大豆期价累计涨幅超过 40%。

基本面方面,本周产区天气对美盘大豆的影响先空后多。上周末及本周初,由于产区出现有利降雨,美豆期价连续回落;此后,高温少雨天气卷土重来,加上市场预期美国农业部在即将发布的 8 月份供需报告中有望下调大豆单产产量数据,推动期价重新上涨。另外,美国大豆出口销售数据好于预期也形成一定利好。宏观方面,本周相对平静,欧债危机、经济数据、货币政策走向等均无明显利空或利多影响。

产区降雨美豆评级止降初步趋稳

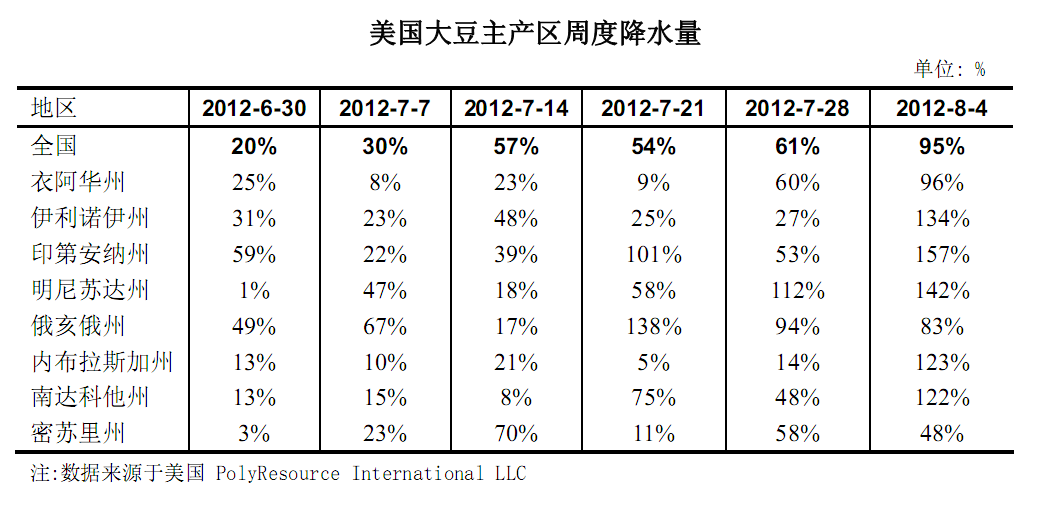

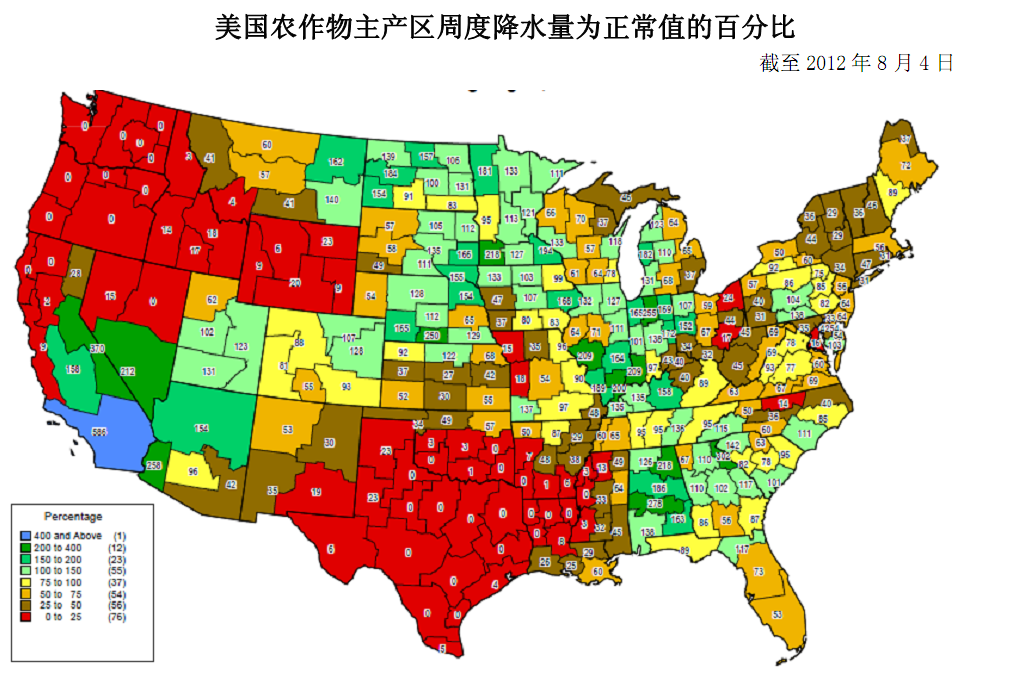

监测显示,截至 8 月4 日当周,美国大豆主产区降水量为正常水平的 95%,前一周仅为61%;降密苏里州降水量依然明显偏低外,其余产区降水量均接近或高于正常水平,其中,印第安纳州偏多近 6 成,明尼苏达州偏多 4 成以上,内布拉斯加、南达科他和伊利诺伊州也偏多 2-4 成,衣阿华州为正常水平的 96%,俄亥俄州也达正常水平的 83%。当周,美国大豆产区平均气温较正常水平偏高 2.3 度,所有产区气温的偏高幅度均较前一周明显下降,但仍高于正常水平,其中,密苏里州偏高 3.7 度,伊利诺顿伊和内布拉斯加州分别偏高 2.7 度和2.8 度,衣阿华州和南达科他州偏高 2.5 度和2.1 度,印第安纳和俄亥俄州也偏高 1.8 度。自5 月份以来,美国大豆产区平均气温已连续 14 周高于正常水平。

上周美国中西部地区出现有利降雨,大豆生长状况稳定,结束了优良率连续 6 周下滑态势。美国农业部作物生长状况报告显示,截至 8 月5 日当周,大豆生长优良率为 29%,与前一周持平,超出市场预期的 28%,但远低于上年同期的 61%。目前大豆生长状况为 1988 年以来历史同期次低水平,1988 年 8 月初大豆优良率为 23%。截至 8 月 5 日当周,美国大豆开花率为 88%,较前一周提高 5 个百分点,去年同期为 84%,5 年均值为 85%,其中,北达科他州开花率已达 100%,密西西比州也达 99%,衣阿华州达 97%;大豆结荚率为 71%,去年同期为 46%,5 年均值为 53%。

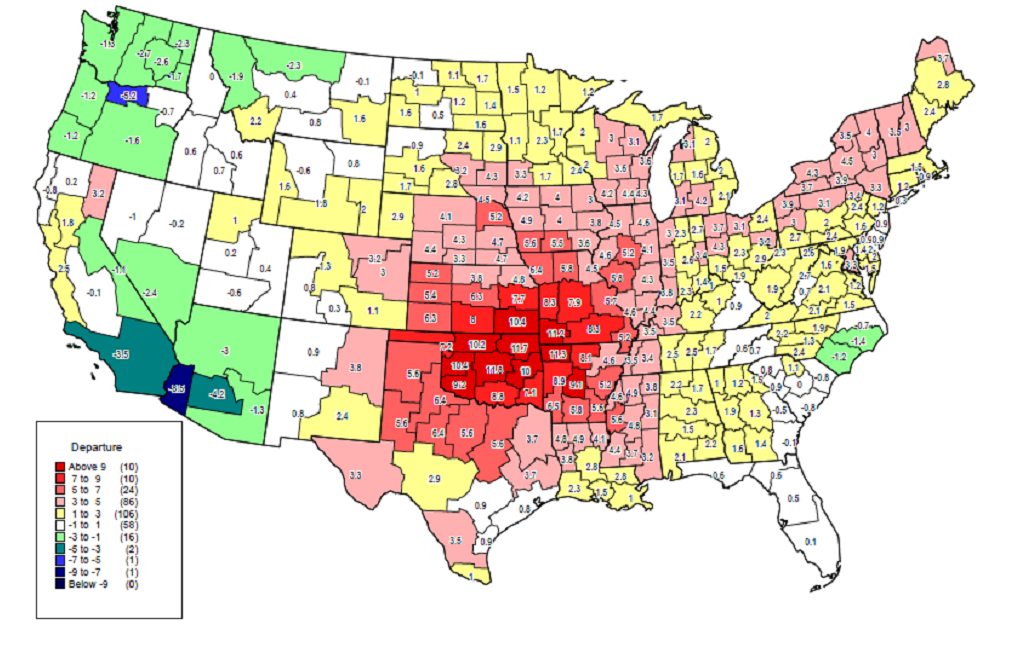

美国农作物主产区周平均气温与正常值的偏差

截至2012年8月4日

本周国内油脂价格略升豆粕走弱

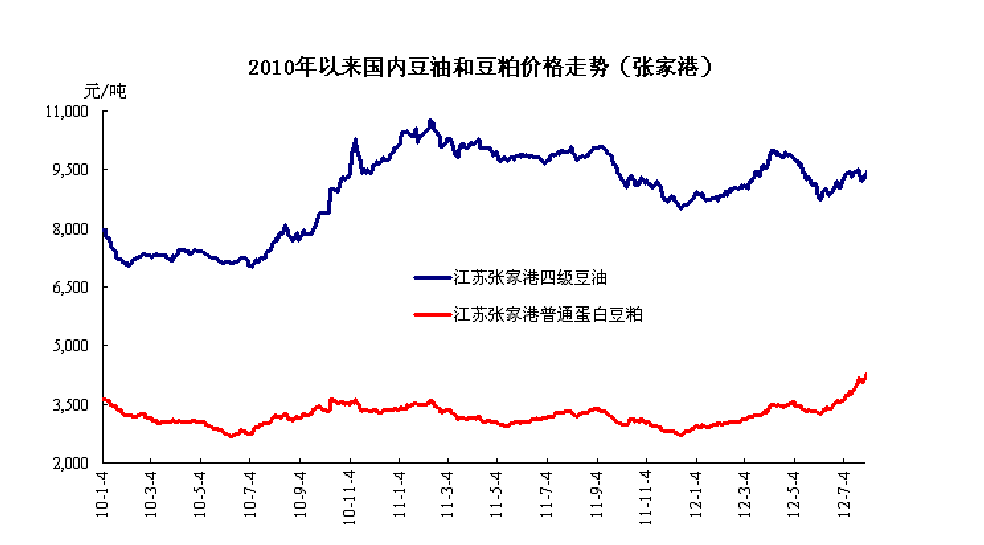

本周国内主要食用植物油品种价格稳中略升。截至周四,环渤海地区四级豆油出厂价格 9350-9400元/吨,较上周末稳中略升;华东沿海地区四级豆油出厂价格 9500 元/吨左右,较上周末上涨 100 元/吨;华南沿海地区四级豆油出厂价格 9300-9400 元/吨,较上周末最多上涨 100 元/吨。长江中下游地区四级菜油出厂价格 10900-11100 元/吨,相对稳定。国内主要港口 24 度棕榈油分销价格 7450-7900 元/吨,局部较上周末略升。6 月份以来,豆油价格累计上涨 300-500 元/吨,菜油价格上涨 400 元/吨左右,但棕榈油价格下跌 200 元/吨左右。

本周沿海地区豆粕出厂价格整体走弱。截至周四,环渤海地区普通蛋白豆粕出厂价格为 4080-4160元/吨,较上周末小幅回落;华东沿海地区普通蛋白豆粕出厂价格为 4240-4280元/吨,较上周末下跌 70-80 元/吨;华南沿海地区出厂价格为 4280-4300 元/吨,较上周末下跌 70-110 元/吨。6 月份以来,沿海地区豆粕价格整体回升,涨幅达 900元/吨左右。目前黑龙江地区普通蛋白豆粕出厂价格 3760-3860 元/吨,本周稳定,6 月份以来上涨超过 500 元/吨。

今年以来油弱粕强市场格局简析

今年以来,在大豆、豆粕价格大幅上涨的同时,国内包括豆油在内的油脂品种价格走势相对较弱。监测显示,截至本周,今年以来大连豆粕期价累计涨幅达到 4 成左右,而大连豆油期价累计涨幅仅 14%左右,棕榈油期价涨幅更是不足 3%;国内现货方面,豆粕价格累计涨幅同样普遍达到 4-5 成,而豆油价格涨幅仅 1成左右,棕榈油价格甚至与年初基本持平,菜油价格涨幅相对较大,但也不足 2 成。从国际市场来看,同样存在油脂价格走势偏弱的格局;比较主要品种期价,今年以来 CBOT 大豆、豆粕累计涨幅分别达到逾 4 成和近 7 成,而CBOT 豆油累计涨幅不足 4%,BMD 棕榈油甚至出现 1成的跌幅。

究其原因,油脂市场的供需格局是制约其价格走势的主要因素。国际市场上,由于经济增长放缓压力等影响,油脂工业需求受到直接抑制,导致油脂市场需求增长乏力;数据显示,1-7 月份马来西亚棕榈油累计出口量为 930 万吨,较上年同期减少了 3.7%。国内市场上,在需求相对低迷的同时,充足的供应对价格形成持续抑制;其中,庞大的进口大豆保障了豆油的供应,而港口棕榈油库存则在今年 2 月份创下历史最高纪录后长期维持高位水平。相比之下,国内豆粕需求则呈现出现稳定增长态势;据统计,上半年国内配合饲料产量同比增幅达到2 成。除供需因素之外,油粕比价的调整也促成了相应价格走势的强弱对比。以国内四级豆油与普通蛋白豆粕比价为例,2011 年多数时间内,油粕比价超过 3,而 2010 年多数时间油粕比价处于 2.1-2.6 区间,2008 年下半年至 2009 年这一比价更是低至 2附近。因而,进入2012 年之后,在供需因素作用下,油粕比价就有了高位回归的内在调整动力。 (陈康)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录