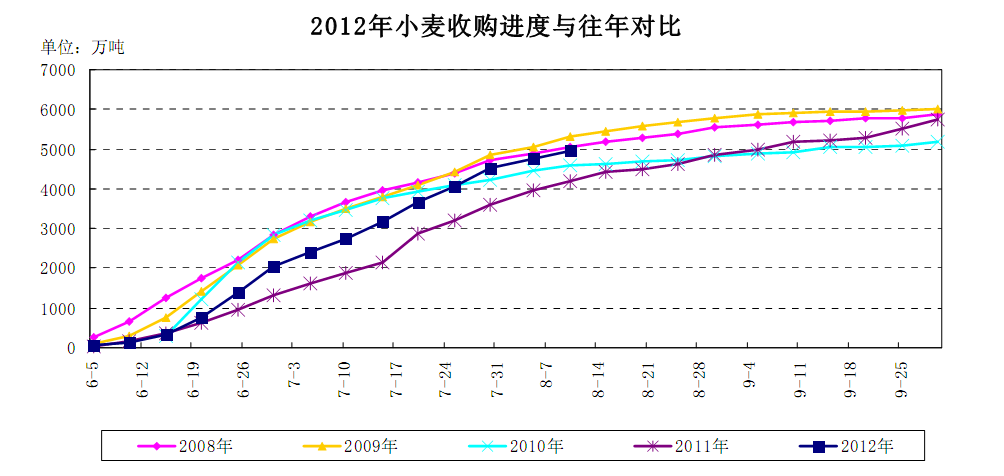

主产区累计收购小麦近 5 千万吨

主产区粮食部门统计,截至8月10日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆等11个小麦主产区各类粮食企业累计收购2012年新产小麦4960.2万吨,比5日前增加189.9万吨,增幅4%;同比增加756.5万吨,增幅18%;高于5年均值的4532万吨。11个小麦主产区国有粮食企业收购小麦3495.9万吨,占收购总量的70%,比5日前降低1个百分点。其中,河南省累计收购小麦1495万吨,比上年同期增加740万吨;最低收购价收购小麦935万吨。

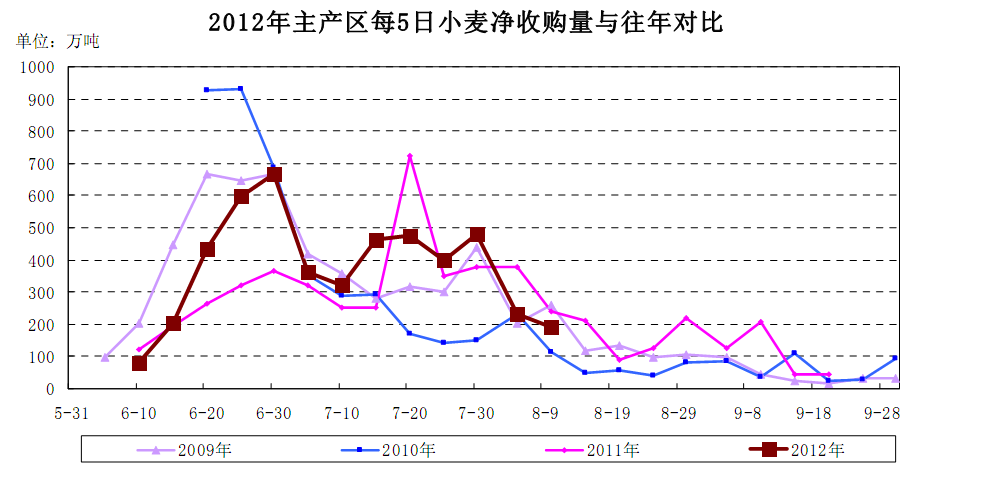

8月以来小麦收购进度明显下降,但收购总量仍在增长,目前已近5000万吨,占小麦总产量的40%以上,其中2200万吨左右小麦为托市收购。从2010年情况来看,当年托市收购的2241万吨小麦,在次年的3月份才开始拍卖,当时2009年收的托市小麦剩余量不足1000万吨。而目前的情况是,虽然2011年没有进行托市收购,但2010年产的托市小麦还有1700万吨左右,且成交量持续低迷。因此,在2010年产托市小麦剩余量较多的情况下,今年托市收购的小麦短期内不会投放至市场,至少今年年内投放市场的可能性不大。这意味着托市收购的2000多万吨小麦短期内不能在市场上流通,小麦市场流通量将比去年有所减少,这将成为支撑小麦价格的重要因素。

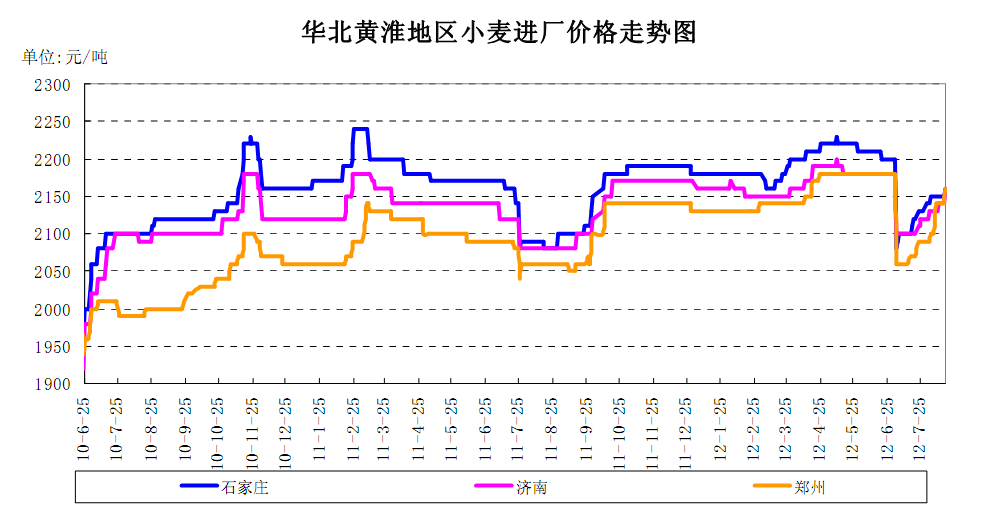

预计华北黄淮新麦价格稳步上涨

本周河南郑州地区制粉企业二等新麦进厂价格为2140-2170元/吨;山东德州地区二等新麦进厂价格为2140-2180元/吨,潍坊地区二等新麦进厂价格为2200-2260元/吨;河北邯郸地区二等新麦进厂价格为2160-2180元/吨;安徽宿州地区制粉企业二等新麦进厂价格为2120-2160元/吨,阜阳地区二等新麦进厂价为2100-2120元/吨;江苏徐州地区二等新麦进厂价格为2160-2180元/吨,兴化地区二等新麦进厂价格为 2160-2180元/吨,均比上周上涨20-40元/吨。

由于小麦收获之后有3个月左右的后熟期, 前期部分制粉企业尚未大量添加新麦用于生产,目前新麦上市已经2个多月,部分制粉企业已经开始大量使用新麦,制粉企业对新麦的需求处于增长态势。加上近期小麦上市量减少,且市场对后期看涨预期较强,在农户惜售心理增强的情况下,市场主体纷纷提价收购小麦。国际小麦价格高涨迫使南方销区采购国产小麦增加,对小麦价格也有推动作用。后期看,面粉销售将有所好转,制粉企业对小麦需求改善,饲料企业小麦替代玉米数量较大,随着市场粮源减少,小麦价格仍有上涨空间。值得一提的是,由于近期小麦价格上涨较快,部分启动托市收购的地区小麦收购价格超过了最低收购价标准,一旦托市收购暂停,小麦价格将出现暂时平稳的状态。但总体看,长期上涨通道已经形成,且10月份前后将公布2013年小麦最低收购价,一旦提高将成为小麦价格上涨的重要推动因素之一。

今年南北麦区小麦价格差异缩小

近期小麦进厂价格持续上涨,但呈现出与以往的不同特点:地区价格差异缩小。从往年的情况来看,河北、山东及豫北等小麦北方产区的小麦由于硬质小麦较多,品质较好,价格比苏皖等南方小麦产区的价格要高60-80元/吨。但从去年下半年开始,受小麦替代玉米等影响,广东福建等南方销区饲料企业大量采购苏皖等地区的小麦,甚至山东地区的饲料企业也在苏皖地区采购小麦, 拉高了苏皖地区的小麦价格。 尽管今年苏皖部分地区受赤霉病影响,部分地区小麦品质下降,但粮库和企业收购标准严格,这就使得达标的小麦备受市场主体青睐。一方面,在小麦玉米价差达300元/吨左右的情况下,本地及南方销区饲料企业采购小麦热情较高,对小麦行情利好。另一方面,随着托市收购进行,后期看涨预期增强,市场主体稳步提价抢购粮源,也推动了小麦价格上涨。苏皖地区大范围启动托市收购,而冀鲁地区启动县市较少,托市收购对苏皖地区小麦价格拉动效应更强。苏皖地区小麦价格上涨较快,尤其苏北地区,目前与北方麦区的价格相差无几。

制粉企业理论加工利润略有下滑

本周河南郑州地区制粉企业特一粉出厂价格为2580-2620元/吨,河北石家庄地区特一粉出厂价为2620-2660元/吨,均与上周持平,比上月同期下降40元/吨。山东济南地区特一粉出厂价格为2600-2640元/吨,江苏徐州地区特一粉出厂价为2500-2540元/吨,安徽宿州地区特一粉出厂价为2540-2580元/吨,均与上周持平,比上月同期下降20-40元/吨。由于新麦价格稳步上涨,麸皮价格上涨乏力,制粉企业不再下调面粉价格,并出现上调面粉价格的意愿。本周华北黄淮地区制粉企业加工利润为40元/吨左右,比上周略有下滑。主要是由于新麦进厂价格持续上涨,导致生产成本上涨。但同时由于高价陈麦使用数量逐渐减少,在一定程度上缓解了新麦价格上涨带来的生产成本的压力。从后期看,新麦价格仍将呈小幅上涨态势,8月下旬以后随着大专院校开学,面粉销售将逐渐好转, “中秋国庆”双节效应也将拉动面粉的消费需求,后期面粉价格有望稳步回升,因此后期面粉加工利润可能有所提高。 (谌琴)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录