预计美豆短线仍将维持震荡走势

过去 2 个月中,美国产区天气成为影响美盘大豆期价走势的主导因素,其中 6 月至 7月中旬,持续旱情推动期价快速上涨,此后至 8 月上旬,产区降雨导致期价回落震荡。展望后市,由于大豆作物已全面进入灌浆期,产量形势在此生长阶段将基本确立,可以预见,未来天气因素的影响程度将继续下降。这意味着,在没有其他主导因素出现之前,美豆期价仍将维持震荡走势。从技术角度看,目前日线上中、短期均线正进一步粘合;周线上,期价处于 5 周线和10 周线之间,且不出意外的话,本周 K线将收在上周 K线线体内,构成孕线组合;在前期回落震荡之后,上述技术形态也反映了短线企稳震荡、等待方向选择的含义,即需要新的主导因素来确立期价后期运行方向。只是,能达到与推动这波行情的天气同等级别影响程度的因素,目前来看几乎没有;这意味着短期内美豆期价基本没有可能突破前高,同时也不存在出现破位下跌的风险。不过,需要指出的是,曾在行情初始阶段奠定上涨基调的宽松货币政策预期,在预期未能得到更多兑现的情况下,随着天气因素的持续发酵,其影响作用在行情中后期并未进一步体现,但这一因素仍有可能在未来某个时候被激发。当然,在此之前,美豆期价很难再出现前期那样的大涨行情,预计短线仍将震荡。

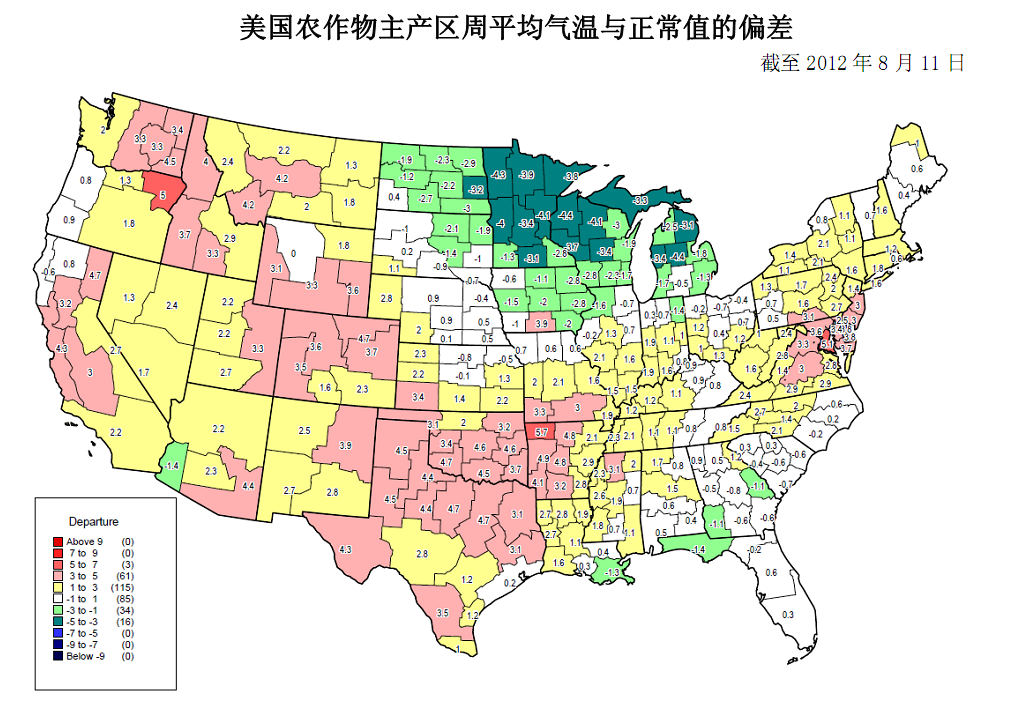

持续高温消退美豆评级首次上调

监测显示,截至 8 月 11 日当周,美国大豆主产区降水量为正常水平的 72%,前一周为95%;除俄亥俄州和印第安纳州降水量分别偏多近 6 成和逾3 成外,其余产区降水量均低于正常水平,其中,衣阿华州、伊利诺伊州、密苏里州、南达科他州和明尼苏达州均偏少 6成左右,内布拉斯加州偏少近 8 成。当周,美国大豆产区平均气温较正常水平略微偏低 0.4度,结束连续 14 周气温偏高(高于正常水平)的局面,低温产区主要集中在明尼苏达州、衣阿华州和南达科他州,分别偏低了 1.7 度、1.0 度和1.0 度,其他产区普遍接近正常水平。 美国农业部作物生长状况报告显示,截至 8 月12 日当周,大豆生长优良率为 30%,较前一周提高 1 个百分点,基本符合市场预计,这是自 6 月份政府发布报告以来的首次上调。过去 2 周美国中西部地区出现有利降雨,且气温下降,令大豆生长状况略有好转,但仍为1990 年以来同期最低水平,远低于上年同期的 61%。美国大豆开花率为 97%,较前一周提高 4 个百分点,去年同期及 5 年均值均为 92%;其中,北达科他州开花率已达 100%,密西西比州也达 99%,衣阿华州达 97%。大豆结荚率为 83%,去年同期为 64%,5 年均值70%。

预计今年大豆进口总量同比增长

据海关初步统计,7 月份我国进口大豆 587 万吨,同比增长 9.7%,环比增长 4.4%,连续 5 个月环比增加,并创下近 2 年(2010 年7月以来)月度进口最高值。2011/12年度前 10个月(2011 年 10 月至 2012 年 7 月)我国累计进口大豆 4985 万吨,较上年度同期的 4370万吨增长 14.1%。海关数据同时显示,7 月份我国进口大豆到港平均价格为 591 美元/吨,较6 月上升2 美元/吨,连续5 个月环比上升,折合到港完税成本约 4450 元/吨。监测显示,6月份以来 CBOT 大豆期价大幅飙升,导致国内进口大豆压榨出现亏损,国内厂商进口采购步伐因此放缓,新增订单数量较少,未来数月我国大豆到港量将保持在较低水平。 根据船期预报, 国家粮油信息中心预计, 8 月份进口大豆到港量为 450 万吨左右, 9-10月到港量 600 万吨左右,11 月 400 万吨,12 月 450 万吨。如果不考虑统计口径差异,预计全年大豆进口量为 5400万吨,同比增长 2.5%,在上年进口有所下降后重新增长。

国内豆粕价格涨跌互现油脂偏弱

本周国内主要食用植物油品种价格整体偏弱,其中豆油价格稳中有降,棕榈油价格普遍回落,菜油价格相对稳定。截至周四,环渤海地区四级豆油出厂价格 9350-9400 元/吨,较上周末最多回落 100 元/吨;华东沿海地区四级豆油出厂价格 9500-9550 元/吨,较上周末稳中略降;华南沿海地区四级豆油出厂价格 9250-9350元/吨,较上周末下跌 50-100元/吨。长江中下游地区四级菜油出厂价格 10900-11100 元/吨,相对稳定。国内主要港口 24 度棕榈油分销价格 7350-7900 元/吨,较上周末下跌 50-100 元/吨。6 月份以来,豆油价格累计上涨250-500 元/吨,菜油价格上涨 400元/吨左右,但棕榈油价格下跌 300元/吨左右。本周,沿海地区豆粕出厂价格涨跌互现。截至周四,环渤海地区普通蛋白豆粕出厂价格为 4200-4260 元/吨,较上周末上涨 40-80 元/吨;华东沿海地区普通蛋白豆粕出厂价格为4280-4320 元/吨,较上周末稳中小幅波动;华南沿海地区出厂价格为 4300-4340元/吨,较上周末下跌 20-40 元/吨。6 月份以来,沿海地区豆粕价格整体回升,涨幅达 900-1000 元/吨。目前黑龙江地区普通蛋白豆粕出厂价格 3800-3900 元/吨,本周小幅上涨,6 月份以来累计上涨 600 元/吨左右。 (陈康)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录