2012 年早稻总产3329 万吨同比略增

根据国家统计局最新数据,2012 年全国早稻生产稳定增产。根据调查,2012 全国早稻总产量达到 3329 万吨,比上年增产54万吨,增长1.6%,总产量基本恢复到了2009 年水平。早稻主产区增产较多。今年早稻增产 54 万吨,4 个早稻产量超过 500 万吨的省(区)做出了重要贡献,共增产 48.4 万吨,占增产总量的 90%。其中湖南早稻产量为 818.7 万吨,比上年增产 12.3 万吨;江西产量为 800.2 万吨,增产 14.6 万吨;广西产量为 544.9 万吨,增产14.5 万吨;广东产量为 534.3 万吨,增产 7 万吨。另外湖北、海南分别增产 11.8 万吨和 2.6万吨。安徽、浙江、云南、福建、四川等省因播种面积下降产量有所减少。2012 年,全国早稻播种面积 5764.7 千公顷,比上年增加 15.2千公顷,微增 0.3%。全国早稻生产省(区)中,湖南、广东等 5 省共增加播种面积 51 千公顷,其中湖南增加 29.4 千公顷,广东增加 7.9千公顷,湖北、江西、海南也有不同程度的增加;安徽、广西等 6 个省(区)共减少早稻播种面积 35.8千公顷,其中安徽减少 18.7 千公顷,广西减少 11.5 千公顷,福建、云南、浙江、四川也有不同程度减少。2012 年全国早稻单产为 5774.8 公斤/公顷,比上年增加 77.9 公斤/公顷,提高 1.4%。主产省(区)中,湖北提高 4.4%,广西提高 4.0%,安徽提高 3.8%,江西提高 1.5%,湖南下降0.6%。

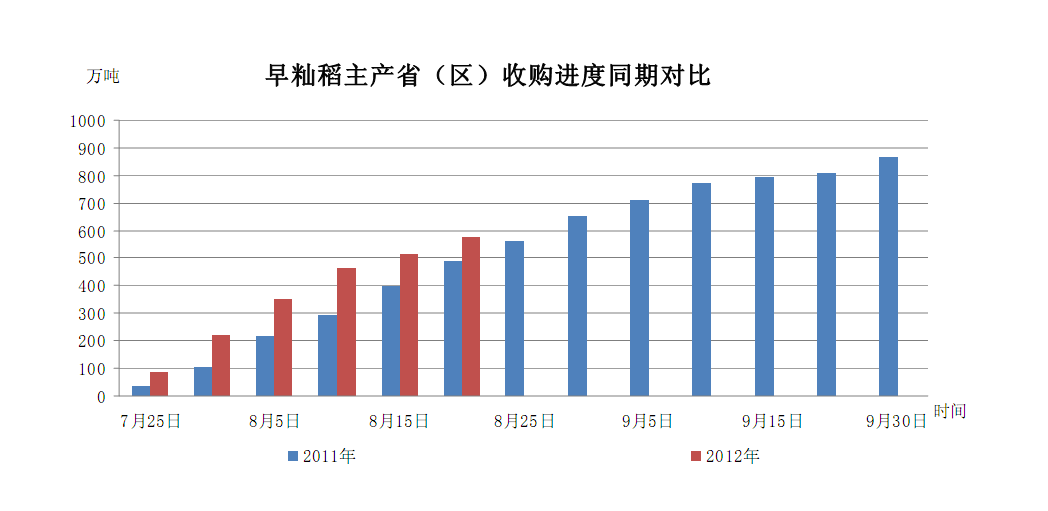

新产早籼稻收购进度较前期放缓

本周新季早籼稻集中收购期已经结束,虽然与去年同期相比,本年度的收购进度仍明显快于去年同期,但与 8 月初相比,已开始回落。国家粮食局数据显示,截至 8 月 20 日,浙江、安徽、福建、江西、湖北、湖南、广东、广西等 8个早籼稻主产区各类粮食经营企业累计收购 2012 年新产早籼稻 573.1 万吨,其中国有粮食企业收购 380.6 万吨,占收购总量的66%。近5 日的平均收购量较前期有所减少。具体来看:8 月 15-20 日间的收购量为 61.2 万吨,8 月 10-15 日间的收购量为 50.1 万吨,8 月5 日-10 日间的收购量为 111.4万吨,7 月 31日-8 月5 日间的收购量为 130.7 万吨。从数据可以看出,收购的高峰期已经过去。监测显示,新产早籼稻收购价格也基本企稳。目前,湖南大部分地区新季普通早稻收购价为 2700-2760元/吨;江西地区新季普通早稻收购价为 2600-2660 元/吨;安徽新季普通早稻收购价为2580-2640 元/吨;广东地区新季普通早稻收购价为 2960 元/吨左右,均与上周末基本持平。随着各省储备轮入工作进入尾声,市场收购的主体也将发生转移。目前看来,大米加工企业由于担心大米市场行情持续低迷,收购采取谨慎的态度。

成本推动东北粳稻米持续上涨

本周东北地区粳稻米市场价格持续上涨,但本周幅度有所放缓。其中黑龙江虎林地区64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2960-3100元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为3120元/吨左右,粳米出厂价为4200-4300元/吨左右,均比上周上涨20元/吨。江苏南京地区普通稻谷收购价为2960元/吨左右,与上周持平,大米出厂价为4060元/吨左右,与上周持平;安徽芜湖地区粳稻收购价格为2900元/吨左右,粳米出厂价为3980-4240元/吨,与上周持平或略涨。北京地区东北米批发均价为4720元/吨左右,比上周上涨40元/吨,杭州地区安徽产标一晚粳米批发价为4180元/吨,与上周持平;福建地区东北米批发价为5000元/吨,比上周上涨60元/吨。本周,东北地区粳稻米价格持续上涨行情。其主要原因仍是粮源相对紧缺。在黑龙江连续进行的拍卖中可看到,随着用粮企业库存逐渐见底,采购意愿增强,尤其是对优质水稻和质量较好的水稻,竞购及竞价较为激烈。在其影响下,东北水稻市场价格高位运行,部分地区价格持续上涨。

粳籼稻米市场价差周比增幅降低

国内粳籼稻米价差在近几周来持续增大的态势,本周涨幅持续减小。粳籼稻谷方面,截至8月23日,黑龙江建三江地区粳稻收购价格为3080元/吨,湖南长沙地区晚籼稻收购价为2760元/吨,两地价差为320元/吨,比上周增加20元/吨。上月同期两地价差为260元/吨,去年同期两地价差为220元/吨。粳籼米方面,截至8月16日,黑龙江建三江地区粳米出厂价为4300元/吨,湖南长沙地区晚籼米出厂价为3920元/吨,两地价差为340元/吨,比上周增加20元/吨,上月同期两地价差为160元/吨,去年同期两地价差为240元/吨。目前,东北地区稻米流通环节供应偏紧影响,价格持续上涨,本周价格涨幅比上周进一步减少。大米市场消费处于淡季,销区市场从产区采购意愿并未见明显改观。籼稻米市场相对较为平静。

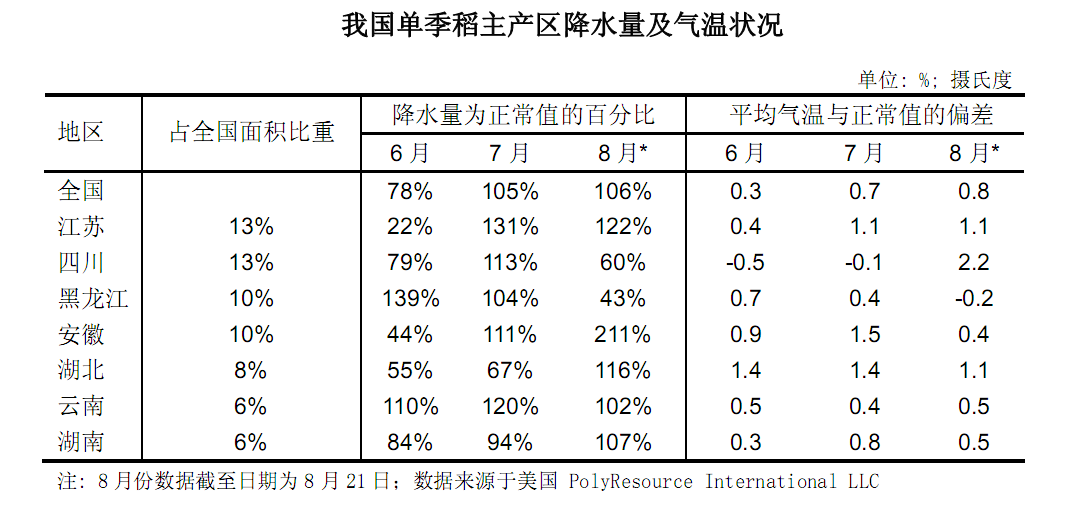

8 月下旬国内稻谷产区降水充沛

8月下旬,国内稻谷主产区降水量总体均高于正常水平范围。总体来看,双季稻主产区降水总体相对充沛。截至8月21日,我国双季稻产区降水水平仅为128%,高于上周水平。其中湖南地区降水量为正常值的107%,江西地区降水量较大,为正常值的236%、广西地区降水量为109%,广东地区降水量为74%,湖北地区降水量有较大回升,仅为正常值的116%。截至8月21,在我国单季稻产区降水水平为正常值的106%。本周,江苏地区降水量为正常值的122%,安徽地区降水量为正常值的211%,黑龙江地区降水水平为正常值43%。四川、湖北、云南、湖南地区降水量分别为正常值的60%、116%、106%、107%。单、双季稻产区温度均较正常值略高。

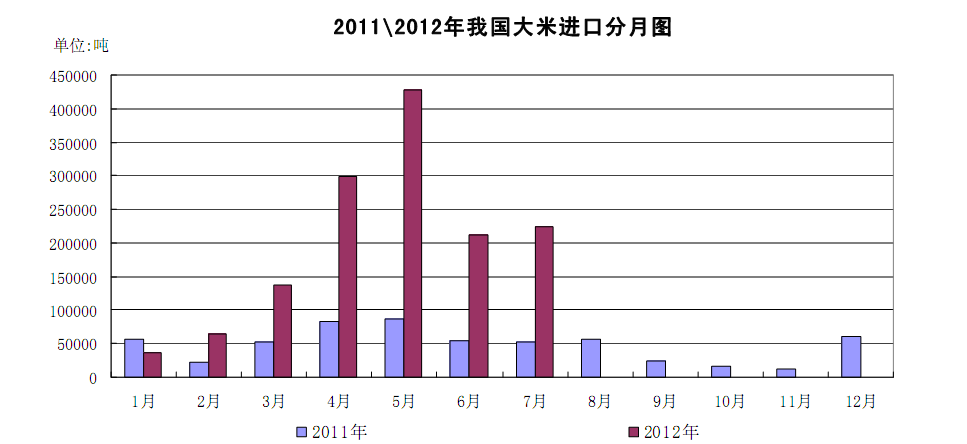

7 月我国大米进口同比增幅321%

据海关最新数据显示,2012年7月我国进口大米22.42万吨,比上月的21.26万吨略增,同比增加17.09万吨,增幅为321.52%,今年1-7月我国进口大米140.25万吨,同比增加99.50万吨,增幅为244.17%。7月,我国大米进口格局未发生明显变化。越南仍是我国大米进口的最大国家,大米进口量为16.73万吨,占进口总量的74.64%;巴基斯坦是我国大米进口第二大国家,进口量为4.44万吨,占进口总量的19.79%;泰国是我国大米进口第三大国家,进口量为1.11万吨,占进口总量的4.96%。2012年7月我国大米出口1.16万吨,同比减少0.49万吨,减幅为4.04%,今年1-7月我国大米出口20.96万吨,同比减少5.19万吨,减幅为19.86%。朝鲜成为我国大米本月主要出口目的国家,出口量为0.44万吨,占出口总量的37.55%;韩国是我国大米出口第二大国家,出口量为0.27万吨,占出口总量的23.53%;香港是我国大米出口第三大地区,出口量为0.22万吨,占出口总量的18.97%。 (周慧)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录