宏观利好预期推动美豆期价上攻

在连续 3 周震荡之后,本周CBOT 大豆期价出现上攻走势。截至周四,CBOT 大豆 9月合约收报 1725.75 美分/蒲式耳,较上周收盘价 1673 美分/蒲式耳上涨 3.1%;11 月合约收报 1713.5 美分/蒲式耳,较上周收盘价 1647 美分/蒲式耳上涨 4.0%;盘中均创合约新高,但没有刷新 7 月 20 日创下的历史高点 1777.75 美分/蒲式耳。自 6 月初低点反弹以来,CBOT大豆期价累计涨幅超过 30%;与今年初的阶段低点相比,累计涨幅接近 50%。本周涨幅全部来自头 2个交易日的上涨,主要源于一系列宏观利好。先是路透调查显示,市场分析师对美联储推出 QE3 可能性的预估值首次超过 50%,达到 60%;接着德国对欧洲央行购买债券方案的态度出现戏剧性变化,令市场对欧央行直购债的预期升温,甚至认为这可能成为欧债危机重大转折;此后,美联储公布的 8 月初议息会议纪要,再次强烈暗示准备采取新措施推动美国经济复苏,QE3 预期进一步升温。同时,有机构对美国产区的实测结果显示,部分产区大豆单产受损程度超出预期,这也构成了基本面利好,共同推升期价。周三、周四欧央行购债方案及美联储 QE3出现新的不确定因素,美豆期价呈现震荡走势。

未来三周宏观面重大事件引关注

随着美国大豆作物全面结荚并进入后期生长阶段,新豆产量形势已基本确定,天气因素对后期美豆期价的影响程度将进一步减弱;市场对基本面的预期更多将体现在减产幅度上,而在此前不利天气已大幅推升期价的情况下,这种预期即使存在,事实上也已得到较大消化。反观宏观面,长期的不稳定局势决定了其对包括大豆在内的农产品市场影响的长期性;目前来看,宏观面的影响主要来自欧债危机和美联储 QE3;本周这 2 方面的形势变化已经对美豆期价产生主导性的影响;未来 3 周, 与这 2 方面形势密切相关的一系列重大事件将密集登场。首先是美联储主席伯南克将于 8 月 31 日举行的全球央行年会上发表最新演讲,市场关注其对于 QE3 的表态,2 年前的年会上正是伯南克的类似表态拉开了 QE2 的序幕;其次是 9 月6 日欧洲央行将举行货币政策会议,市场关注其利率决定的同时,也关注其对如何干预债市的声明;再次,美联储将于 9 月12-13 日召开下一次议息会议,QE3 能否如期推出令市场高度关注;最后,9 月 14-15 日,欧盟将召开财长会议,届时,由欧盟、欧洲央行以及国际货币基金组织组成的“三驾马车”可能对希腊改革的进展给出最终结论。在此期间,欧元区主要领导人将就相关重大问题举行密集磋商,欧美还将发布多项重要经济数据,这也与上述重大事件的走向,以及欧债危机和美联储 QE3 的形势变化相关联,进而影响市场预期。初步判断,现阶段宏观面总体在向积极方向发展,有望对后期美豆期价产生更多利多支持,但同时,其空前复杂性及高度敏感性也往往容易导致期价出现更大幅度的震荡。

高温全面消除美豆评级连续上调

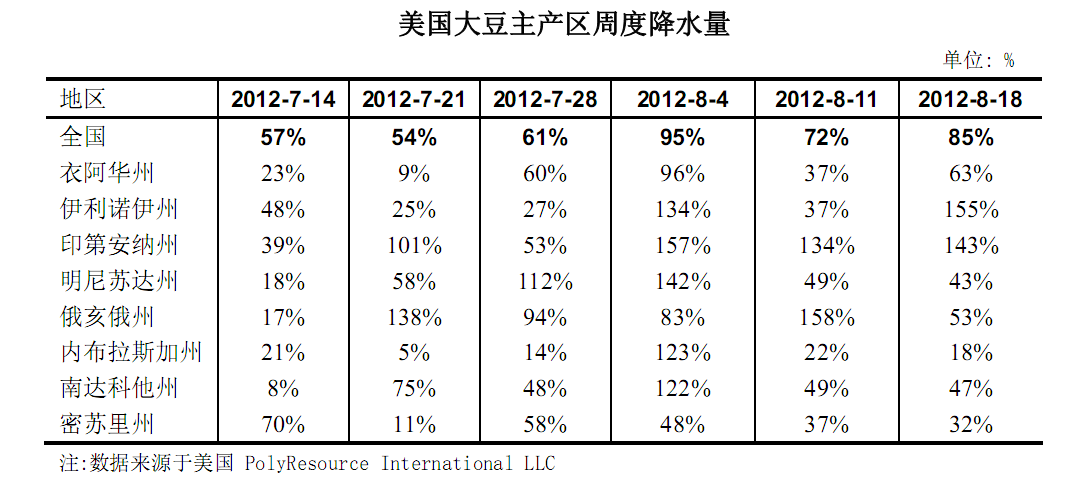

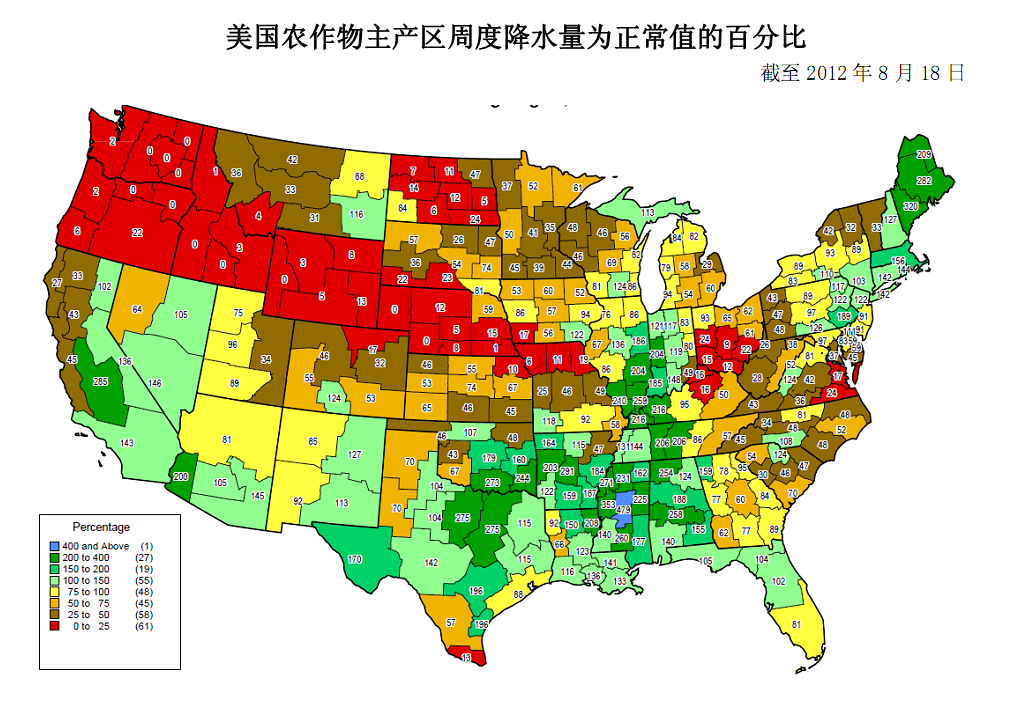

监测显示,截至 8 月18日当周,美国大豆主产区降水量为正常水平的 85%,前一周为72%;除伊利诺伊州和印第安纳州降水量分别偏多 5 成左右外,其余产区降水量均低于正常水平,其中,内布拉斯加州偏少 8成以上,密苏里州偏少近 7 成,明尼苏达州、俄亥俄州、南达科他州均偏少 5 成左右。当周,美国大豆产区平均气温较正常水平偏低 2.6 度,上周偏低了 0.4 度,并结束连续 14 周气温偏高(高于正常水平)的局面,除俄亥俄州偏低 1.3 度外,其余产区偏低幅度普遍超过 2.2 度,其中明尼苏达州偏低幅度最高达 3.6度。美国农业部作物生长状况报告显示,截至 8 月19 日当周,大豆生长优良率为 31%,较前一周提高 2 个百分点,基本符合市场预计,这是自 6 月份政府发布报告以来的连续第二次上调。近几周美国中西部地区出现有利降雨,且气温下降,令大豆生长状况略有好转,但仍为 1990 年以来历史同期最低水平,远低于上年同期的 59%。截至 8 月19日当周,美国大豆结荚率为 91%,较前一周提高 8 个百分点,去年同期为 79%,5 年均值均为 83%,其中,北达科他和俄亥俄结荚率已达 100%,路易斯安那和密西西比州也达 99%,衣阿华州达 95%;大豆落叶率为 4%,去年同期为 1%,5 年均值为1%。

油粕价格走强豆粕逼近历史高位

本周国内主要食用植物油品种价格整体走强,其中豆油、棕榈油价格不同程度上涨,菜油价格稳中略升。截至周四,环渤海地区四级豆油出厂价格 9500-9650 元/吨,较上周末上涨 100-300 元/吨;华东沿海地区四级豆油出厂价格 9700-9750 元/吨,华南沿海地区四级豆油出厂价格 9500-9550 元/吨,均较上周末上涨 200 元/吨左右。长江中下游地区四级菜油出厂价格 11100-11200 元/吨,局部较上周末上涨 100 元/吨。国内主要港口 24 度棕榈油分销价格7650-8100元/吨,较上周末上涨150-250元/吨。与6月份相比,豆油价格累计上涨450-800元/吨,菜油价格上涨 500-600 元/吨,但棕榈油价格稳中小幅涨跌。本周,沿海地区豆粕出厂价格大幅上涨。截至周四,环渤海地区普通蛋白豆粕出厂价格为 4400-4460 元/吨,较上周末上涨 180-240 元/吨;华东沿海地区普通蛋白豆粕出厂价格为4540-4600 元/吨,较上周末上涨 250元/吨左右;华南沿海地区出厂价格为 4480-4560元/吨,较上周末上涨 200-220 元/吨。6 月份以来,沿海地区豆粕价格整体回升,涨幅达 1000-1260元/吨。目前黑龙江地区普通蛋白豆粕出厂价格 3920-4020 元/吨,本周普遍上涨 120元/吨左右,6 月份以来累计上涨 680-740元/吨。目前沿海地区豆粕价格已经超过 8 月初创下的近 4年高点,逼近 2008 年7月初的历史最高水平。 (陈康)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录