(一)小麦现货市场行情分析

主产区粮食部门统计,截至8月20日,河北、河南等11个小麦主产区各类粮食企业累计收购2012年新产小麦5215万吨,比5日前增加113.2万吨,增幅2.2%;同比增加709.4万吨,增幅15.7%;高于5年均值4756万吨。其中国有粮食企业收购小麦3642万吨,占收购总量的70%。目前每5日小麦收购数量逐渐下降,小麦收购进度减缓。在近期增收的小麦中,国有企业增收的比重有所下降。

(二)面粉、麸皮市场行情分析

面粉市场:目前新麦上市已经2个多月,部分制粉企业已经开始大量使用新麦,制粉企业对新麦的需求处于增长态势。预计8月下旬以后面粉需求将会逐渐回暖。本周全国均价在2665元/吨左右。

麸皮等副产品:目前饲料原料处于高位,豆粕、玉米涨幅都较大,同时麸皮供应量有限,麦麸价格处在高位。本周全国麸皮均价在1668元/吨左右,与上周基本持平。

(三)小麦、玉米替代情况简评

小麦替代玉米的时机:根据小麦和玉米的主要营养素含量的比较,在小麦和玉米价格相等或者相差不大的情况下,小麦相对玉米是有性价比优势的,这时可以用小麦替代部分玉米。据了解,小麦主要用作鸭饲料。如果作猪饲料,小麦因不含玉米里的亚油酸等成分,出栏的猪肉色发白;而作鸡饲料,小麦的淀粉含量比玉米低,糊性较差。

主产区玉米价格继续上涨,饲料企业采购成本增加,同时养殖行业持续亏损,目前多数饲料企业都有采购饲用小麦现象。从后期来看,饲料企业是南方销区采购小麦的主力。当前南方销区国产小麦玉米价差为300元/吨,预计后期对饲用小麦的需求量还会增加。

(四)粮食市场期市分析

小麦期市方面,截至本周五小麦主力合约1301合约期价在2528元/吨,较上周五上涨17元/吨。与此同时本周早籼稻期市小幅上涨,截至本周五早籼稻期价在2803元/吨,早稻期市远高于现货市场价格290元/吨,目前来看早稻期市后期涨幅有限。

(五)国际粮食市场简评

近一段时间来,美国、加拿大、俄罗斯等世界主要产粮国均遭受不同程度的旱灾侵袭。就目前形势来看,俄罗斯已宣布旱灾仍在可控范围内,暂时不会减少粮食出口。而粮农组织也预计,中国、印尼以及泰国的水稻产量将增加,非洲水稻产量可能比去年增长3%,澳大利亚产量将比去年增长32%。玻利维亚、哥伦比亚、秘鲁和委内瑞拉等南美国家产量预计良好。

1、南北麦区小麦价格差异缩小

本周河南郑州地区制粉企业二等新麦进厂价格为2160-2200元/吨;山东潍坊地区二等新麦进厂价格为2280-2320元/吨,德州地区二等新麦进厂价格为2200-2240元/吨;河北石家庄地区二等新麦进厂价格为2160-2200元/吨;安徽宿州地区制粉企业二等新麦进厂价格为2160-2200元/吨;江苏徐州地区二等新麦进厂价格为2190-2220元/吨,均比上周上涨40元/吨左右。

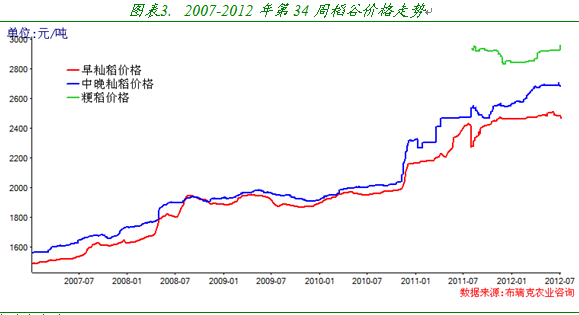

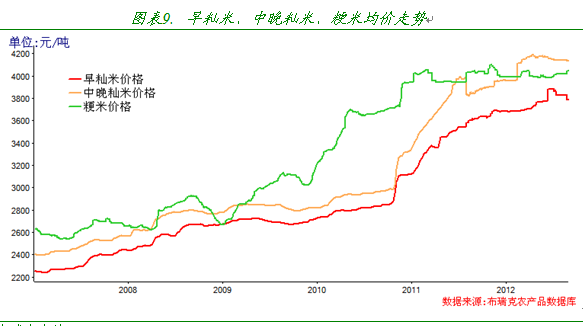

2、早稻涨势暂时放缓,稻米市场整体趋强

本周国内稻米现货市场维持稳定,早籼稻收购价格上涨势头暂缓;东北粳稻流通环节供应紧张局面未改,价格维持高位运行。本周早籼稻全国均价在2596元/吨,中晚籼稻全国均价为2655元/吨,国内粳稻全国均价为2950元/吨。

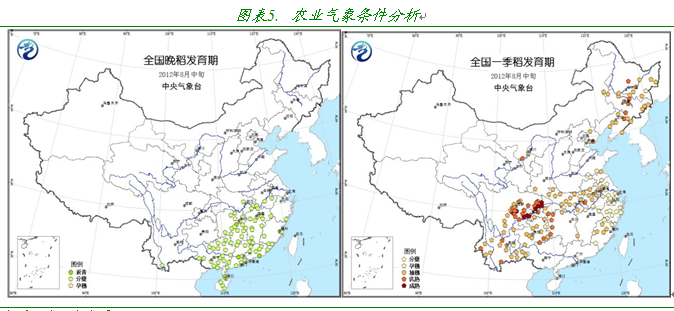

3、产区气象监测:主要农区农业气象条件分析

本旬全国大部地区气温偏高,光照充足,气象条件利于秋收作物生长发育。东北地区中北部部分地区旬前中期出现低温天气,作物灌浆速度降低,生长进程延缓;华北南部、黄淮大部阴雨寡照明显,影响棉花开花结铃和夏玉米开花授粉;江南大部、华南北部部分地区多高温天气,不利于水稻分蘖和孕穗以及棉花蕾铃生长;受台风“启德”影响,华南南部出现强风暴雨,部分低洼农田被淹,果树及设施农业也遭受损失;西南地区南部阴雨寡照对一季稻抽穗灌浆和玉米灌浆乳熟不利。另外,7月以来东北、华北、西北地区东部等地降水频繁,部分地区三代粘虫较重发生;江南、华南多强降雨过程,利于稻飞虱、稻纵卷叶螟等迁飞型害虫发生发展。。

一季稻:东北地区处于抽穗至乳熟期,江淮、江汉处于孕穗至抽穗期,江南东部处于分蘖至孕穗期,西南地区处于抽穗至灌浆期,部分已成熟。晚稻:江南和华南大部处于返青至分蘖期。

4、麦麸市场弱势稳定,制粉企业加工利润小幅下滑

近期麸皮价格弱势运行,购销市场比较平稳。近日部分地区面粉需求已经略有好转,随着小麦价格走高,部分制粉企业小幅提高了面粉出厂价格。尽管制粉企业提高面粉出厂价格,但加工利润仍有下滑态势,主要原因是本周小麦进厂成本快速上涨40-60元/吨, 生产成本上涨速度已经超过面粉价格上涨带来的收入增长速度。从后期来看,新麦价格涨势有望趋缓,随着大专院校开学,面粉销售将逐渐好转,“中秋国庆”双节效应也将拉动面粉的消费需求,后期面粉价格有望稳步回升,加工利润或将好转。

5、粳籼稻米市场价差周比增幅降低

国内粳籼稻米价差在近几周来持续增大的态势,本周涨幅持续减小。目前,东北地区稻米流通环节供应偏紧影响,价格持续上涨,本周价格涨幅比上周进一步减少。大米市场消费处于淡季,销区市场从产区采购意愿并未见明显改观。籼稻米市场相对较为平静。预计后期随着粳稻米市场供应增加,价差持续扩大的可能性较小。

6、俄罗斯小麦产量可能接近4000万吨

据俄罗斯分析机构SovEcon称,今年俄罗斯小麦产量可能不足4000万吨,因为天气干旱。SovEcon称,今年小麦产量可能接近4000万吨左右。随着乌拉尔和西伯利亚地区的收割工作进一步展开,显然俄罗斯小麦产量可能达不到2010年的4150万吨,当时俄罗斯也遭受了近半个世纪以来的干旱。

7、专家预计2012年全球小麦产量同比减少4.2%

路透8月22日消息,罗萨里奥谷物交易所周三在其月度作物生长报告中称,阿根廷2012/13年度小麦种植面积料为360万公顷,持平于7月预估。阿根廷2012/13年度的小麦播种工作近已完成,该国为全球第六大小麦出口国。阿根廷农户减少小麦种植面积,受政府施行的出口限制影响。政府施行出口限制以期来确保国内粮食供应充足,不过此举亦将伤及农户获利。阿根廷政府上周预计该国2012/13年度小麦种植面积或将为370万公顷,低于之前预计的382万公顷

8、菲律宾今年不再增加大米进口量

据菲律宾《商报》报道,菲政府1表示,尽管台风暴雨导致大量农田被毁,菲律宾今年将不再增加大米进口量。菲农业部长阿尔卡拉表示,今年上半年国内大米供应充足,产量达789万吨,比去年同期的758万吨增长了4.2%,今年大米产量将突破1780万吨,预计比去年增长6.7%。据初步估算,受近期暴雨影响损失的大米产量至少达2万吨。

9、今年越已累计出口大米近440万吨

据越南《物资市场与价格》杂志近日报道,越南粮食协会日前公布,截至8月9日,越南已出口大米435.7万吨,创汇近20亿美元。其中,从7月1日至8月9日交货18.29万吨。目前九龙江平原地区普通大米价格在5400-5500盾/千克左右波动,长粒米在5600-5700盾/千克左右波动。较前上涨100-200盾/千克。

10、缅甸期望重建大米第一出口国地位

缅甸曾经是世界上最大的大米出口国,长期的闭关锁国,使得缅甸的大米已经早已淡出了国际市场,世界几乎忘记了这个曾经最大的稻米输出国基地。据资料表明,缅甸去年的大米出口量只有77.8万吨,缅甸政府希望今年能够达到150万吨,明年则增长到200万吨,而到了2015年,则把大米的出口量提高到300万吨。

粮食市场走势预测:粮食购销市场后期或会逐渐回暖

国内粳籼稻米价差在近几周来持续增大的态势,本周涨幅持续减小。近期产区小麦价格上涨较快,制粉企业用粮成本上涨明显,新麦的性价比有所减弱;加上市场粮源有限,农户惜售心理强烈,制粉企业采购小麦难度加大,部分企业采购临储小麦积极性提高,提振了临储小麦的成交。8月下旬以后随着大专院校开学,粮食销售将逐渐好转, “中秋国庆”双节效应也将拉动面粉及大米的消费需求,后期粮食价格有望稳步回升。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录