大豆市场总评

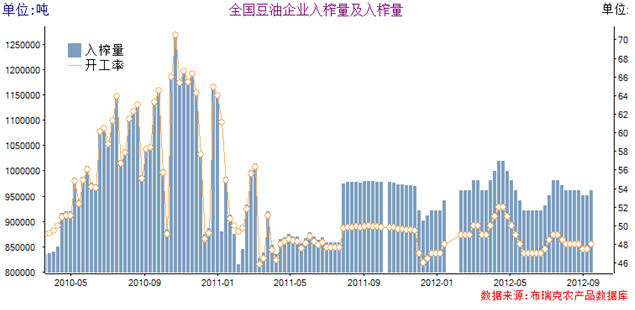

(一)油厂开工率简评

截止9月27日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为-162元/吨,较9月21日下跌了100元/吨,理论压榨利润有所下跌,但据布瑞克监测,目前即期点价的进口大豆压榨利润处于200-300元/吨的亏损区间,油厂开工率与上周相比持平于48%。

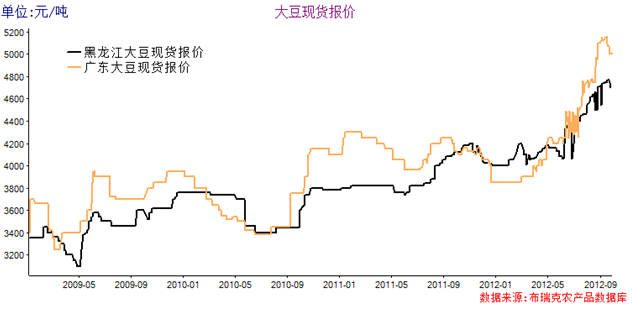

(二)豆类价格简评

截止9月28日,各主要港口大豆分销价为4950-5150元/吨,港口平均分销价为5031元/吨,较9月21日均价下跌10元/吨;广东地区大豆价格为5000元/吨,较上周下跌70元/吨。截止9月28日,本周主要地区四级豆油价格集中在9200-9800元/吨,全国均价9378元/吨,较上周下跌300元/吨。国内豆粕价格在4033-4600元/吨之间,全国均价4283元/吨,较上周下跌129元/吨。

(三)养殖利润简评

截止9月28日,本周生猪价格为14.46元/千克,较上周有有所上涨。养殖利润上升至96.98元/头,较上周下跌约15元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为48,与上周持平,压榨利润大幅下跌,主要地区广东、山东进口大豆的压榨利润由于受豆油豆粕价格下跌因素影响压榨利润下滑,本周美豆期价持续下降,国内豆粕、豆油价格均出现一定程度下跌。

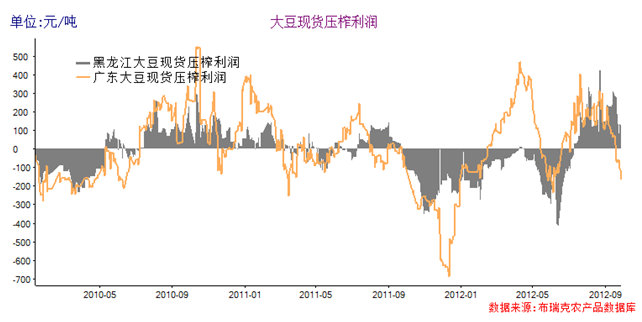

2、油厂压榨利润:进口大豆压榨利润下滑

图2国产和进口大豆压榨利润

截止9月27日,广东进口大豆压榨利润为-162元/吨,较9月21日下跌了100元/吨,理论压榨利润有所下跌。黑龙江国产大豆的压榨利润为96元/吨,较9月21日下滑了约100元/吨。

二、豆类市场价格变化分析

1、大豆价格:港口大豆现货价格下跌

图3 国产大豆和进口大豆现货价格

截止9月28日,各主要港口大豆分销价为4950-5150元/吨,港口平均分销价为5031元/吨,较9月21日均价下跌10元/吨;广东地区大豆价格为5000元/吨,较上周下跌70元/吨。;黑龙江地区大豆价格为4770元/吨,较上周上涨约20元/吨。

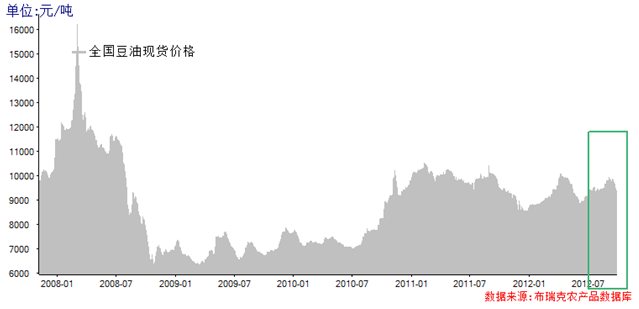

2、豆油价格:四级豆油下跌300元/吨

图4四级豆油现货价格

截止9月28日,本周主要地区四级豆油价格集中在9200-9800元/吨,全国均价9378元/吨,较上周下跌300元/吨。

3、豆粕价格:下跌129元/吨

图5 国内豆粕现货价格

受美豆价格下跌以及饲料养殖企业谨慎购买等因素影响,截止9月27日,国内豆粕价格在4033-4600元/吨之间,全国均价4283元/吨,较上周下跌129元/吨。

三、养殖利润变化分析

1、生猪养殖利润:本周为96.98元/头

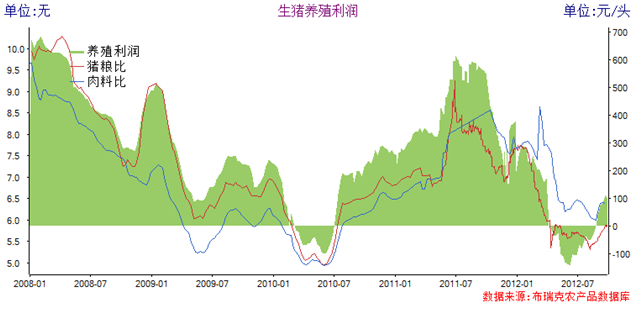

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

截止9月28日,本周生猪价格为14.46元/千克,较上周有有所上涨。养殖利润上升至96.98元/头,较上周下跌约15元/头。

2、饲料加工利润:有所上升

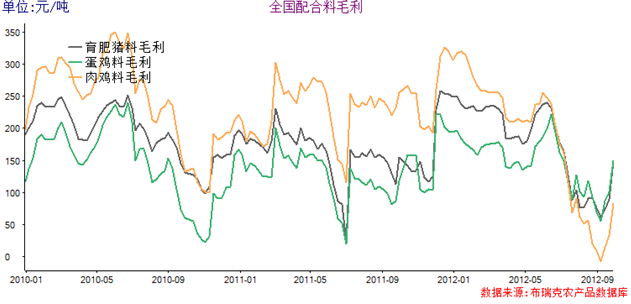

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润继续回升。截止9月28日,育肥猪配料加工利润约为148元/吨,蛋鸡配合料加工利润149元/吨,肉鸡配合料加工利润83元/吨。自从进入7月份以来,饲料企业加工利润不断下跌,豆粕价格一路上涨,饲料企业盈利压力较大,近几周以来豆粕价格不断下降,本周饲料企业毛利继续回升。

四、全球油料油脂分析

1、BDI指数上升

本周BDI指数有所回升,9月28日报766点,较9月20日的755点上涨了11点。

2、进口大豆成本:本周美湾到港成本为4907元/吨,较上周下跌149元/吨

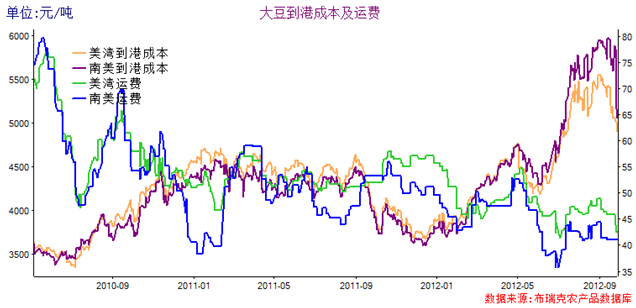

截止9月28日,美湾运费42.5美元/吨,升贴水92美分/蒲式耳。南湾运费为41.1美元/吨,升贴水150美分/蒲式耳。南湾大豆进口成本为5055元/吨,较上周下跌200元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

德国9月份IFO经济景气指数(IFO Business Climate Index),由8月份的102.3下滑至101.4,而此前路透社的预期值为102.5。统计数据显示,这已经是该指数的第五次连续下滑。美国商务部宣布,8月份的耐用品订单环比暴跌13.2%,经济学家对此的平均预期为环比增1.7%。美国政府发布的首次申请失业救济人数报告显示,在截至9月22日的一周当中,初次申请失业金人数环比下降2.6万,总数降至35.9万,好于市场预期。美国商务部宣布,2012年二季度GDP的环比增长率为1.3%。美国房地产经纪商协会宣布,8月的二手房签约销售指数环比降2.6%。

据美国农业部统计,截止9月23日,本周大豆落叶率为73%,上周为57%,去年同期为51%,五年平均落叶率为59%;本周大豆收获率为22%,上周为10%,去年同期为4%,五年平均收获率为8%;本周大豆优良率为35%,上周为33%,去年同期为53%。

截止9月13日,美国大豆12/13年度出口全球的周度净销售量为712200吨,其中出口中国的周度净销售量237191吨;其中出口全球部分的周度未执行合同量为439676吨,本年度累计为执行合同量为20824956吨,周度装船量为272556吨,出口中国部分的周度未执行合同量为117970吨,本年度累计为执行合同量为13061271吨,周度装船量为119221吨。2013/14年度,美豆出口全球的净销售量为5500吨,为执行合同为5500吨,目的地为日本。

截至9月当季,美国大豆库存1.69417亿蒲式耳,市场平均预估1.31亿蒲式耳。玉米当季库存9.88403亿蒲式耳,市场平均预估11.13亿蒲式耳,小麦当季21.03579亿蒲式耳,市场平均预估22.78亿蒲。

巴西内陆中部出现降雨,标志着雨季的来临。马托格罗索州,戈亚斯州,南马托格罗索州和南部的托坎廷斯地区的总降雨量超过了25mm,南美大豆进入播种期,充足的降水提振了巴西农民种豆的积极性。

据布瑞克农产品数据库统计,对比2007年到2011年国庆节前最后一个交易日收盘价格与国庆节后第一个交易日的收盘价格,2007年大豆指数连续跌2.6%,2008年大豆指数连续跌5.1%,2009年大豆指数连续涨1.6%,2010年大豆指数连续跌0.7%,2011年大豆指数连续跌0.9%,过去五年数据显示国庆假期前后大豆期价跌多涨少。然而2012年与以往相比有其特殊性,6月份在美国大陆干旱因素炒作之下,豆价迅速攀升至历史高位,目前受美豆收割进度打压以及基金获利了结因素影响,豆价反复震荡,处于调整期间。从中长期来看,2012年全球大豆减产,在南美新豆上市之前,全球大豆供应仍然偏紧,预计未来在市场消化南美大豆播种面积增加和10月美农报告等利空因素后,受供给矛盾影响,美豆依然有望走强。

更多关于大豆的资讯和信息,敬请关注农产品期货网大豆频道:

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录