上周市场就马来西亚棕榈油增产预期达成一致,棕榈油走势呈现出冲高回落的局面,此前 MPOA 给出的5.70% 的前 20 日产量增幅和 SPPOMA 高达 39.23% 的 7 月产量增幅差异巨大,留给投资者满满的想象空间,棕榈油期价也随之冲高,但随后 SPPOMA 的数据被证实为统计口径有出入, 39.23% 的增幅并非全因产量增长引起。紧接着CIMB 和路透、彭博相继对马棕油7 月供需情况作出预估,产量增长幅度预估在 10-13% 左右,库存增幅 6-7%,三个机构达成较一致预期,限制了市场的想象空间,棕榈油随之回落,市场一片悲观。

在增产已是大概率事件的情况下,后期马来西亚棕榈油库存压力渐增,但是否棕榈油下半年再无出头之日呢?笔者认为出口需求或是突破口,首先,进入八月份后中国进入棕榈油消费旺季,前期低进口致补库需求旺盛;此外,印度近期降低利率、调降棕榈油进口关税将对棕榈油进口形成刺激;最后,欧盟虽推迟降低生物柴油反倾销关税投票,但棕榈油生物柴油消费仍可期待,棕榈油突围的机会应关注中国、印度、欧盟的市场需求。

一、马棕油供应压力渐增

马来西亚六月份的减产原因除了工作日减少,另外一个重要原因便是劳动力短缺,据统计,马来西亚棕榈油种植园雇佣国外员工约 30 万人,大部分为印尼劳工,而其中有 30% 为非法劳工。今年对非法劳工的严厉打击让相当一部分人返回本国,而林吉特贬值使棕榈油种植园对外来劳工吸引力减弱,此外,印尼种植园扩张对劳动力需求增加也减少了印尼的劳工输出。在这一系列因素的共同作用下,马来西亚棕榈种植园面临着严重的劳动力短缺,劳动力短缺使棕榈果未能获得及时采摘,出现出油率下降,对棕榈油产出形成了阻碍,然而八月起马来西亚最大的棕榈油生产者联土全球控股(Felda Global Ventures)开始增加劳动力雇佣,劳动力短缺局面得到改善,后期棕榈油产量增长潜力将得到更充分的释放。

虽然因 Felda 停止从非 Felda 种植园购买棕榈油用于压榨,导致 SPPOMA 成员较 6 月激增 40%,更多的棕榈果被送到私人压榨厂,纳入 SPPOMA 的产量统计中,高达 39.23% 的天文数字并不足信,但根据 MPOA 给出的前 20 日 5.70% 的产量增幅,考虑到 6 月只有 30 天以及下旬的开斋节假期影响了棕榈油产出,7 月两位数的产量增幅是很容易达到的。而 CIMB 和路透、彭博相继对马棕 7 月供需情况的预估显示,产量预估在 168-171万吨,增幅 10-13%,超过五年期产量均值并达到今年以来的棕榈油产量最高点,产量的一致预估暗示马棕已大概率从 6 月的减产步入增产周期。相较于产量增幅,出口增幅则相对较弱,三个机构的预估在 3.65%-5.10%,而 ITS 和 SGS 4.1% 的出口增幅也落在此区间。产量增长较快而出口较弱,库存增幅预估在 6-7%,马棕库存重建加速,供应压力渐增,限制棕榈油上行空间。

二、马棕油主出口国需求分析

据了解,印度、欧盟和中国是马来西亚棕榈油的三大主出口国,其需求变化对马棕油出口具有较大的影响,五月底入斋后马棕出口出现了较大幅度的下滑,6 月出口环比下滑 8.39%,主要原因就在于印度和中国需求下滑,其中对印度出口下滑 12.97%,对中国出口下滑 39.44%,降幅巨大。国内植物油库存高企,豆棕油价差不合理致棕榈油消费被豆油替代,是影响印度和中国需求下滑的重要原因,而斋月备货结束是印度需求下滑的特有原因。

近期棕榈油因增产预期出现较大跌幅,而美豆油却受原油提振相对抗跌,FOB 豆棕油价差不断修复,截至 8 月 3 日FOB 豆棕油价差扩大至 105.53 美元/吨,落入 100-150 美元/吨的正常价差范围,对马棕油的出口竞争力形成提升。此外,马来西亚政府将 8 月毛棕榈油出口关税由 7 月的 6.5% 下调至 5.5%,将继续改善 FOB 豆棕价差及棕榈油进口利润,刺激棕榈油出口。

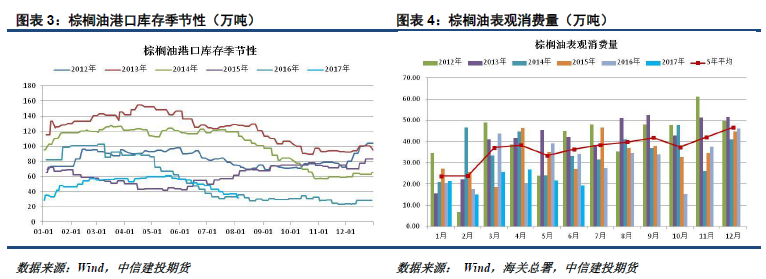

中国需求情况。因豆棕油价差不合理及进口利润持续亏损,今年上半年国内棕榈油进口量仅 149 万吨,低于五年同期进口量均值的 194 万吨。由于前期进口量少,国内棕榈油库存一直维持在低位,随着气温升高棕榈油进入消费旺季,棕榈油港口库存从低位持续下滑,近期更是跌至一年以来的低点 32.30 万吨。

前期少进口的棕榈油势必要在后面的月份进行补充,仅这一项就有 45 万吨的缺口(正常月份 2 个月的进口量)。据了解,近期棕榈油进口利润由负转正,在低位库存情况下中国买家补库需求旺盛,国家粮油信息中心船期监测显示,8-9 月份棕榈油月均到港量将增至 50 万吨以上(6 月进口量 11 万吨,需求增长超过 350%),仅上周中国买家就在马来西亚购买了 10 船 12 万吨棕榈油,且近期国内贸易商仍在增加 8 月和 9 月船期的棕榈油买船,而夏季正值棕榈油消费旺季,对棕榈油的进口需求要比其他月份更加强烈,可以预计未来几个月来自中国旺盛的棕榈油进口需求将支撑马棕的强劲出口。

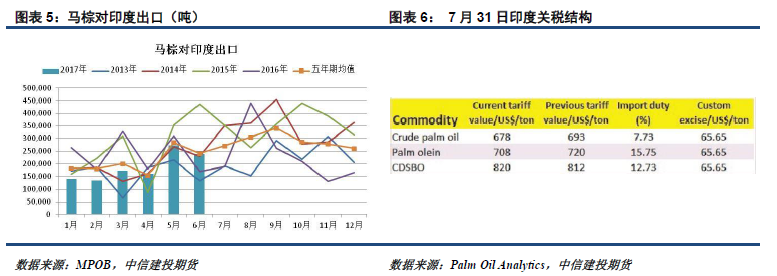

印度需求情况。印度的棕榈油进口需求在斋月过后常常出现恢复性的增长,且增幅较大,从马棕油对印度逐月出口走势可以发现,在经历 6 月的下滑后,印度需求在 7-9 月有月均12% 左右幅度的恢复性增长。

除了季节性的需求增长,近期印度国内的情况也有利于马棕油出口。八月初印度调整植物油进口关税,将棕榈油关税下调而将豆油关税上调,其中毛棕榈油进口关税下调 2.17%,精炼棕榈油进口关税下调 1.67%,而脱胶豆油进口关税上调 1%,前期豆油相对于棕榈油的价格优势使印度减少了棕榈油进口转而进口更多豆油,但如上的关税调整增强了棕榈油的竞争优势。此外,印度最大的银行——印度国家银行下调存款利率 50 个基点至 3.50%,而其他银行很可能也会效仿,下调的利率和走强的卢比将刺激印度国内进口需求,而调整的关税税率则更利于棕榈油进口,预计未来几个月印度棕榈油进口将迎来较大增长幅度,从而支撑马棕油出口。

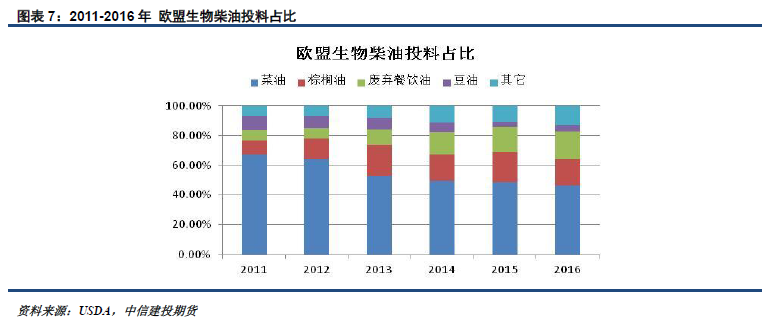

欧盟需求情况。欧盟的生物柴油原料主要为菜油、棕榈油及废弃的餐饮油,三者占比超过80%,因菜油产量有限,2011-2013年间欧盟在制造生物柴油时在原料中不断提高棕榈油的使用比重,从 2011 年的 9.45% 增加到 2013 年的 21.17%,但在 2013 年底欧盟认为棕榈树种植园扩张危害到珍稀物种的生存栖息,取消了棕榈油的生物柴油资格,棕榈油在 2014 年的生物柴油中使用比重下滑近 4 个百分点,2015 和 2016 棕榈油使用比重虽有小幅提高,但仍低于 2013 年的峰值。

近期澳大利亚的 Edith Cowan 大学的一项研究发现,尽管 2011 年以来 20% 的低洼森林被改种成棕榈树种植园,濒临灭绝的珍稀物种却适应得很好,借助棕榈树林及其周边的森林,很好地繁荣生息起来,这项研究结果表明,此前因棕榈树破坏生态而对棕榈油进行抵制的理由并不充分,研究者由此倡导反对对棕榈油的抵制。若欧盟相关协会及部门能认同该研究结果,减少对棕榈油的抵制和增加棕榈油在生物柴油原料中的使用比例,按照目前欧盟每年生物柴油油脂一千三百多万吨的需求来测算,棕榈油所占比重每提高 1%将增加约 13 万吨的棕榈油年需求,而当前仍需提高两个多百分点才可使棕榈油生柴使用比例与 2013 年相当,提升潜力很大,若是考虑欧盟因减少棕榈油抵制而增加的其他方面的消费,则棕榈油需求增长会更多,虽然人们的观念和欧盟相关政策改变仍需时日,但后期需求改善仍可期待。

三、观点总结及操作建议

虽然下半年马棕油增产已几乎为确定性事件,后期供应压力渐增,对期价施压,但下半年棕榈油并非无出头之日,分析显示后期中国和印度需求强劲,而欧盟的需求亦值得期待,或将提振棕榈油价格。中国进入夏季需求旺季,在棕榈油低位库存和正进口利润的情况下,中国买家补库需求旺盛,进口增幅超过 350%,而印度下调的利率和走强的卢比将刺激国内进口需求,调整的关税税率则更利于棕榈油进口,预计未来几个月印度棕榈油进口将迎来较大增长幅度。欧盟降低生物柴油反倾销关税投票虽然被推迟,但棕榈油生物柴油消费仍可期待,研究证明棕榈树并不会破坏生态,若欧盟能减少对棕榈油的抵制和增加棕榈油在生物柴油原料中的使用比例,后期需求改善仍可期待。在前期增产预期的情况下,棕榈油 1801 合约最低跌至 4912,随后又在增产不及预期情绪主导下反弹至 5520。容易看出,在后期出口强劲的情况下,棕榈油 1801 合约在 5000 线附近有强力支撑, 若价格在悲观情绪下能走至如此低点,可逢低入场布局多单。

(特约撰稿人田亚雄 石丽红,文章来自农产品期货网独家原创);诚邀您加入油脂油料行业精英群,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录