影响豆油供应的重要因素

国内豆油的供应来源主要是进口大豆的压榨,南美和北美大豆进口至中国后经油厂压榨,豆粕用于饲料,豆油供食用,由于国内庞大的猪、禽等饲养行业,豆粕的需求量巨大,预计2018年国内大豆压榨后豆粕产量约为6895万吨,按照大豆压榨产出公式 :100%大豆=18.5%豆油+80%豆粕+1.5%损耗,对应能生产豆油约1600万吨,按照国内豆油消费1800万吨计算,覆盖了豆油近90%的需求,因此从国内供应看,油厂的压榨量和开工率的变化是影响豆油供应的重要因素。最新数据显示,国内豆油商业库存5月约132万吨,加上国家储备180万吨,按照国内年消费豆油1800万吨计算,库存消费比约为17.3%,已经位于17%至18%的安全线。豆油从库存消费比指标看,已经处于一个比较合理的水平,这时若因为供应受限,导致库存进一步下降,易在市场上引起价格的波动。

近期豆粕行情对油厂的影响

据中国海关总署公布的数据显示,2017年中国进口大豆9578万吨,创出历史新高,预计2018年大豆进口继续维持高位,受中美贸易冲突影响,豆粕价格大幅上涨,国内现货价格从年初的3000元/吨,快速上涨至4月最高达3400元/吨。豆粕的上涨行情给油厂带来较好的压榨利润,刺激了油厂的压榨动力,但是行情来的快去的也快,如下图所示,豆粕现货价格在4月份冲高后,快速回落,再次回落至3000元/吨的水平。

回顾豆粕本轮的过山车行情,实质是豆粕前期(2016年7月至2018年1月)经过较为充分的调整,有反弹需求,这时受到中美贸易冲突的刺激,展开了快速的反弹行情,突发事件被市场消化后,重回豆粕供求关系的支配,由于下游需求不足,豆粕再次跌回3000元/吨的价格。豆粕的行情已经是过去,但对油脂的影响仍在延续,首先是豆粕价格波动快、幅度大,在豆粕价格上涨时,油厂开足马力压榨,但随后豆粕价格快速回落,压榨的豆粕并未能全部及时卖出,导致油厂豆粕库存上涨。数据显示,国内油厂豆粕库存从3月初的70万吨涨至5月末的115万吨,涨幅为64.29%,豆粕库存大涨后,部分油厂因豆粕胀库停机,影响开工率。其次豆粕价格回落影响了压榨利润,会影响油厂后续的开工率,数据显示油厂开工率已经从今年1月时的60%下降至6月初的49%。最后豆粕的保质期较短,不排除油厂会降价销售,但为了维持利润,油厂或提高豆油的价格。总之,以上几点都会影响大豆压榨量,限制豆油的供应,也会促使油厂采用抛粕挺油的策略。

豆粕市场刚需仍然存在

豆粕是饲料的重要蛋白质来源,来源稳定,用量大,没有替代物,是饲养行业的刚需,禽类和生猪养殖是豆粕的需求大户。蛋禽和肉禽饲养有小幅利润,行业较为稳定,生猪饲养由于猪肉价格低迷,生猪养殖处于严重亏损状态,但整个行业并未出现明显的萎缩,而是在进行行业整合,大的养殖场不断吞并小企业,行业集中度稳步提升,规模饲养量占比已经超过60%。由于行业的集中,单个饲养场规模扩大,以豆粕为原料的饲料需求成为刚需,通过调研发现大型养殖厂不会随便更改饲料配比,被动承受饲料价格波动,更多是采取控制存栏数量来规避风险。综上所述,国内豆粕需求继续维持高位,基数庞大,而影响豆粕需求的关键因素是价格,只要价格合理,利于饲养行业产生利润,就会迅速产生需求,消耗掉库存,而现阶段豆粕库存高企,限制油厂压榨,这对油脂是喘息之机,利于豆油上涨,这也是笔者着墨分析豆粕供需的原因。

库存下降是供应和进口减少导致

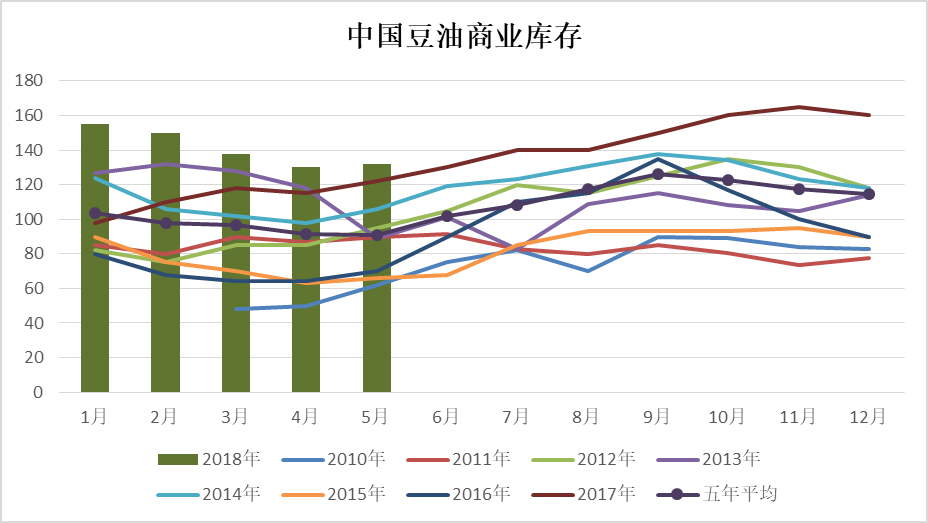

国内油脂稳定,近几年豆油的消费量呈稳定增长的趋势,根据美国农业部公布的中国豆油消费量显示,2013年国内豆油消费为1420万吨左右,之后每年国内豆油消费增长100万吨左右,预计2018年国内豆油消费约1845万吨,从这几年的需求变化看增长稳定,但不会出现短期的大幅增长,在需求稳定的时候更需要关注供应的变化对供求的影响。国内豆油商业库存2018年以来出现了下降,从1月份的155万吨降至5月份的132万吨,库存的下降主要是国内大豆压榨量和豆油进口下降导致,今年1至6月大豆入榨量较去年同期减少200万吨,对应减少豆油产出35万吨,同期进口也减少了约10万吨。

油脂消费淡季和库存增长叠加

如下图是国内豆油商业库存,2018年以来豆油库存虽有所下降,5月仍维持在132万吨的高位,仍然处于豆油近几年同期库存的最高值,库存压力仍然较大,在需求稳定的情况下,豆油去库存或仍将经历较长的过程。从历年豆油库存变化看,有较明显的周期性,图中近5年豆油平均库存曲线显示,豆油库存易在5月份形成年内低点,之后会逐步攀升至9月份,主要原因是5至7月是南美大豆进口高峰,而夏季是豆油的消费淡季,供应高峰和消费淡季叠加导致豆油库存在每年夏季都会持续攀升。船期数据显示,今年6至7月份大豆到港量均在950万吨的高位,8月后虽有所回落但考虑到国内大豆库存已处于近4年的高位,今年大豆的供应压力仍然是较大的,因此今年豆油库存变化大概率会延续近几年的规律,也就是后续几个月的库存压力将越来越大。

观点总结及后市操作建议

5月左右是豆油的年内库存低点,加之国内油厂开工率下降,豆油短期供应受限,以及中美贸易冲突对豆油构成短期利好等因素,刺激豆油近期展开上涨行情,但从国内豆油消费、大豆库存以及豆油库存的周期性变化看压力仍然巨大,而且现在已经进入豆油库存的增长周期,不利于豆油持续上涨。综合判断,倾向豆油本次上涨仍然属于短期的反弹行情,后续上涨行情的时间和空间都有限。从豆油近期走势看仍然处于上升趋势,短期交易仍然以偏多为主,近期在5744之上仍然维持多头趋势,后市若能继续上涨,要关注在6040附近的压力,同时也可以关注菜油和棕榈油的走势,若有走弱迹象可减仓豆油多单。(农产品期货网特约撰稿人顾崴,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录