(全球大豆供需平衡表, 数据来源:四海豆粕 玛雅豆粕咨询整理)

受此影响,上周五夜盘美豆CBOT期货市场11月合约应声下跌42.8美分,收盘860.6美分/蒲式耳,跌幅4.74%,从技术形态来看前期超跌反弹从826反弹至920附近有明显压力。

(美豆CBOT走势图, 数据来源:文华财经 玛雅豆粕咨询整理)

虽然美豆周度出口数据不错,但是毕竟失去最大的买主(中国)短期无法修复多头信心,超跌反弹至压力位后,随着8月报告数据公布验证了2018-2019年为丰收年,产量将创历史新高,但是我们在为美国农业生产技术惊叹时不要忘了当下的时局,美国对中国实施的贸易战,中国被动应战。美国的丰产和减产对国内豆粕的价格没有直接影响,更多的是对市场交易者心里产生波动,由于看到中国对贸易战的决心,也看到对美进口大豆加征25%的关税(有可能会加大),美国大豆协会和美国农业部此前就放出消息未来5年将减少50%的大豆种植。以51.6的单产测算美豆成本核算在880-900区间,加上之前美国为应对失去中国买家而制定的收储政策,我们认为美豆难有深跌的可能,从盘面看有考验前低的可能性。

站在爱国及买家的角度上看,我希望美豆跌到700美分才好,让美国农民也吃点苦头、让老特有点压力,但是从市场客观分析来讲,美豆在成本下方再急跌后企稳反而是买入的好机会。虽然中美贸易战短时间难以解决,世界大豆产业供应格局有所变化(美豆缺少中国买家而被动减少种植面积,南美巴西、阿根廷、俄罗斯等国家会增加种植面积),但是不可否认的事实是美国的农业生产技术其它国家无法比拟,虽然今年是丰产年并不能保证明年的产量,明年的天气是否风调雨顺谁也不知道。自古以来农产品供应看天气,丰产年收储,欠收年抛储以平衡供应,随着人类的农业生产技术不断提高,单产不断刷新(一百年来美豆单产增长近10倍),但是低于成本的农产品不可维续。

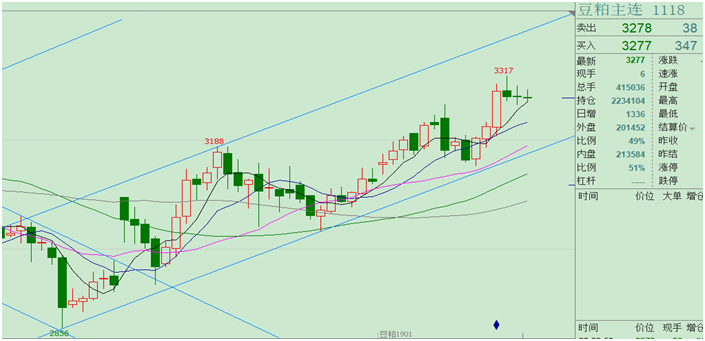

说完美豆我们再回头看看国内豆粕,进入8月全国豆粕现货压力明显减弱,8月7日立秋后出现一波明显补货,近两周豆粕现货涨幅近200元/吨,截止8月10日周五沿海地区豆粕价格3170-3290元/吨一线,其中天津3220元/吨,山东3150-3220元/吨,江苏3210-3250元/吨,东莞3250-3290元/吨,广西地区3250-3270元/吨,山东因现货压力大价格偏低。期货市场在上周三也出现单日2%以上的涨幅,周涨幅3.67%,主力合约1901最高至3317点,9-1价差也从两周前的负73到正17。最近三个月现货价格明显呈现底部抬升震荡向上走势(以华东市场为例;6月2800元/吨,7月2900元/吨,8月3000元/吨),经过一轮补货下游企业不愿追高,周五成交一般,期货市场也是从2856-2936-3033不断抬高底部,但是连续上涨至3300压力位附近没有更多利多消息,市场需要技术调整,从日线级别看上周三大涨后没有继续创反弹新高,多空主力谨慎观望态势!周线多头第一防守在3220附近,第二防守位在3150附近,本周有考验下方支撑情况。

(连粕主连走势图,数据来源:文华财经 玛雅豆粕咨询整理)

随着立秋后天气转凉,本周补货意愿加强,人民币持续贬值,油厂榨利不容乐观,但三季度后期好于二季度,四季度上游买船同比减少对于国内豆粕提供底部支撑。

(国内油厂大豆压榨利润表, 数据来源:华鸿投资/文华财经 玛雅豆粕咨询整理)

综上诉述,对于美豆丰产数据和国内豆粕市场的亢奋,贸易战背景下内强外弱走势,美豆51.6的单产将带来比较显著的超级产量预期,相较于2.76亿蒲的产量提高,1500万蒲的压榨和2000万蒲的出口提高基本对于库存去化没有帮助,不管贸易战存在与否,这份报告基本说明全球大豆供给并不稀缺,油脂油料价格有再次往下走一个台阶的可能。过去一周国内豆粕的9-1价差或许是最成功的策略,但在这份报告之后接近300点的1-5价差或进入资金的视野,在四季度全球的供应无忧下逢高做缩1-5合约或是一个不错的策略。国內连盘方面,豆粕用震荡来看待回到3160-3190的区间有可能,建议在3170附近择机补货,分批点价。对应51.6的单产,从美豆生产成本考虑,当前的美豆价格下跌空间将非常有限,而美豆的出口在失去中国引擎后也在超预期的恢复,美豆逐步涨回900美分仍是较大概率,这次预期的豆粕下跌亦是给足下游补货机会,豆粕现货价格会相对期货价格坚挺,也让当前-150的基差逐渐走强,期现回归就是期货跌一点而现货抗跌点。(农产品期货网特约撰稿人魏军,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录