豆油、菜油和棕榈油是我国国内现货和期货市场的主要油脂品种,三者之间在应用上存在着较大的替代性;三种油脂都是农产品加工压榨得来,存在农产品和工业品的双重属性,我国的大豆、棕榈油和菜籽大量依靠进口,其来源相对一致;三种油脂的最主要用途均为食用,第二大用途均为生物柴油,其消费领域相对一致;在食品工业的大类中,三种油脂也有相当的替代性,除了直接添加掺兑食用之外,包括奶油生产、饼干生产等下游领域之中,三种油脂也可以在价差合适的情况下进行互相替代,因为良好的替代关系,国内豆油、菜油和棕榈油的价格走势较为一致。

油脂价格相关性回归分析

从图形上来看,豆油-棕榈油、豆油-菜油、菜油-棕榈油皆有明显的正相关关系,其中豆油-棕榈油的相关系数达到0.9777,豆油-菜油的相关性系数达到了0.9767,菜油-棕榈油的相关系数达到了0.9430,故可以推断三者之间存在一定的正相关关系。Multiple R 表示自变量(棕榈油、菜油)与因变量(豆油)间的相关系数,据模型统计显示三者的相关系数达到了0.9915,且为正相关;R-square表示该线性模型的拟合程度。统计数据显示该模型能解释总体样本中98.3%的数据;P值(P-value)用来测量该线性关系中各个系数各自的显著性,因该模型是建立在95%置信区间内,对应P值的对照值应为5%。经测三个P值皆远小于对照值0.05,故模型中系数对模型起到显著作用;F值用来测量该模型整体的显著性:经测F值为75892.2,远大于对照值(Significance F),证明该模型下自变量与因变量之间确实存在显著的相关性。

历史价格走势及相关性分析

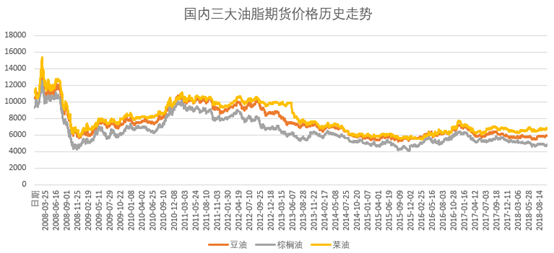

观察三大油脂期货价格的历史走势,可以看出从2008年至今10年时间三种油脂的走势基本一致,尽管三种油脂的农产品属性导致其大规模上市时间存在差异,豆油的上市时间分为美国大豆的11月到次年4月和南美大豆的2月到6月两个时间段,棕榈油在下半年进口量较大,菜油的上市时间在加拿大菜籽的11月到次年5月,但由于需求间的互相替代作用,市场通过调整,油脂间的价差并不会出现明显的变化,因此从长期趋势来看,油脂间价格走势一致完全可以选择不同的期货品种进行油脂现货的套保,同样能起到使用期货工具保护现货价格的作用。对比2008年以来三种油脂间价格走势的相关性,豆油和菜油间的相关性长期维持在0.8以上,且有6个年份的相关性高达0.9,走势趋同性很高,低于0.8的年份有2015年和2018年,其中2015年是当年取消了持续7年的菜籽临储托市政策,导致菜籽市场的情绪和供需格局出现了巨大的变化,市场也对菜油抛储的政策有所疑虑,使得当年菜油价格异常波动,2018年即今年价格走势出现偏差的原因是贸易战的影响,贸易战的不确定性导致豆油价格的波动出现异常。

|

|

豆油-菜油 |

豆油-棕榈油 |

菜油-棕榈油 |

|

2008年 |

0.99 |

0.99 |

0.98 |

|

2009年 |

0.95 |

0.94 |

0.90 |

|

2010年 |

0.99 |

0.98 |

0.96 |

|

2011年 |

0.95 |

0.94 |

0.88 |

|

2012年 |

0.85 |

0.78 |

0.56 |

|

2013年 |

0.80 |

0.84 |

0.65 |

|

2014年 |

0.97 |

0.98 |

0.96 |

|

2015年 |

0.76 |

0.77 |

0.86 |

|

2016年 |

0.98 |

0.93 |

0.87 |

|

2017年 |

0.82 |

0.91 |

0.79 |

|

2018年 |

0.49 |

0.32 |

-0.24 |

|

2018.6- |

0.71 |

0.62 |

0.64 |

以上观察可得,豆油与菜油两次价格相关性异常的起因均为政策性因素,正常情况下即使天气情况有所异动,豆油和菜油的价格相关性也长期维持在强相关性以上,豆油和棕榈油的相关性同样长期维持在0.8以上,且过去11年中有7年的相关性高达0.9,走势趋同性还要高于豆油和菜油,而相关性低于0.8的年份是2012年和2015年,2012年是从前一年开始的拉尼娜现象,促使东南亚棕榈油产量快速攀升,至2012年下半年马来棕榈油库存达到历史新高,对棕油价格形成较强的压制作用,同时当年美国遭遇50年一遇的干旱,美豆产量预期一再下调,支撑豆油价格持续高位,而2015年则是从年初开始厄尔尼诺,市场预估棕榈油将大幅度减产,实际上东南亚产量保持稳定,库存再创历史新高,导致棕榈油价格下半年持续下探,与豆油的价差出现波动,2018年则是由于贸易战的影响导致相关性趋弱。

通过观察可得,豆油与棕榈油三次价格异常波动,两次是厄尔尼诺-拉尼娜的异常天气影响,且即使异常天气,相关性仍然接近0.8的水平,另一次是中美贸易战的政策影响,正常情况下,豆油与棕榈油的价格相关性长期维持在强相关以上;菜油和棕榈油的相关性长期维持在0.8以上,过去11年间,有7年相关性超过0.8,相关性较低的年份是2012年和2013年,原因是国家大幅上调菜油收储价格,支撑菜油价格上涨,同期拉尼娜导致棕榈油增产,棕榈油价格下跌,随后国内菜籽菜油进口量快速放大,供需结构变化,价格波动幅度较大,同时国内对棕榈油营养价值不高的宣传力度放大,银行控制融资商,棕榈油的供应结构也产生了较大的变动,使得这两年菜油与棕榈油的价格走势存在较大的差异,2018年棕榈油产量增加,印度上调关税使得出口量下降,库存稳定攀升,价格始终处于弱势,菜油则在中美贸易战限制大豆进口的背景下走势偏强,两个油脂价格出现了近年来最大的走势差异。

通过观察可得,菜油和棕榈油的价格异常波动,均出现在天气和政策同时变化产生共振的情况下,大部分时间内菜油和棕榈油的价格相关性保持在0.8的强相关性水平以上;即使2018年出现了贸易战,导致油脂相关性出现明显下降,随着市场的逐渐适应,到6月份之后相关性得到了明显的恢复,可以预见,后期油脂间价格将恢复至0.8以上的强相关。综合上述分析,豆油、菜油和棕榈油的三者各自之间的价格长期处于强相关的状态,只有出现异常的政策、天气才能导致其相关性趋弱,但随着异常因素的消退,相关性将迅速回归强相关的水平,因此使用不同的油脂期货品种进行油脂现货品种的套保,是可行且符合期现价格一致性的原则,风险可控。

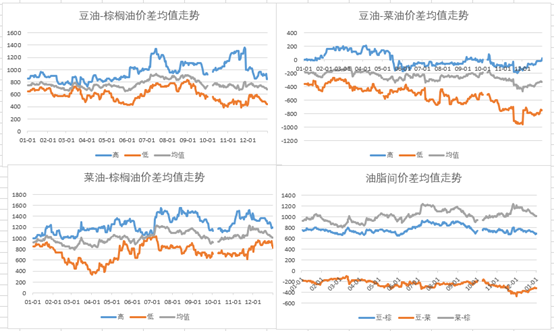

对三大油脂价差季节性分析

对比过去十一年的各油脂价差的均值和最大最小值的波动,可以看出,各油脂的价差变化存在明显的季节性波动,原因是不同油脂间的生长周期存在差异,农产品的天然属性使得价差季节性将长期持续且难以改变;使用不同油脂期货进行现货品种的套保,可以根据油脂生长周期,在某一时间段选择弱势的合约,对现货品种进行套期保值,比如南美大豆上市前,大豆供应将季节性增长,而加拿大菜籽的进口季节刚过,豆油和菜油的供应压力走势相反,整体油脂供应量则有所增加,可以使用豆油期货套保菜油现货,避免出现菜油现货价格下跌而菜油期货价格坚挺,基差缩小的产生的经营风险增加的情况。(农产品期货网特约撰稿人刘涛,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录