《孙子兵法》有云:道为术之灵,术为道之体;以道统术,以术得道,而对冲套保的“道”是不求一夜暴富但求稳定获利的战略思想,相对于漂亮的收益率,更注重稳定的夏普比率和更低的回撤率。具体到战术方针上则是讲究取舍和对比的“术”,即对冲的时机选择,对冲工具的抉择以及对冲效果的预判。教条式的书本中有一句是“期权买方亏损有限,而卖方面对无限亏损的风险”,事实上到期的虚值期权买方亦是血本无归,卖方浮亏拒不止损也是小概率事件。机构投资者以卖方收割利润相对散户买期权以小博大的机会更多,胜率更高,但完善的风控体系必不可少,做好期权卖方风险控制是成为合格期权投资者的必修课。期权交易对冲的方式有千万种,但效果无非都是围绕求稳这个“道”,正所谓“闻道有先后,术业有专攻”,本文希望能抛砖引玉,借助实盘情境讨论几个具有代表性的期权对冲方法,从时间维度将期权对冲分为三类来应对不同类型的风险:即事前预防,事中调整,事后补救。

1、事前预防——节假日或大事件前隔夜风险

以做空波动率收割时间价值的卖出跨式策略为例,最需关注的就是隔夜波动率风险,遇到节假日时更需要提前布局做好风控。对于卖出宽跨式组合而言,再买入一组行权价更接近的(宽)跨式组合叠加形成买入蝶式(铁鹰),可以有效预防隔夜跳空和波动率升高的风险。因为接近平值的期权Gamma、Vega更高,通过对冲后的组合在这两个变量上由负转正,即使节后出现暴涨暴跌或波动率陡升,对冲后的组合依然能安然无恙甚至保持获利,当然冲击之后还原卖跨,以赚钱时间价值为目的的原策略并不会因一两日的买入对冲而损失多少获利空间。

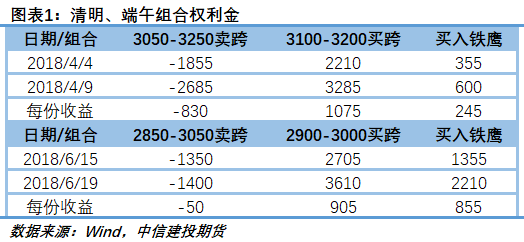

2018年清明节前一个交易日,M1809在3160至3200区间震荡,收盘时卖出Call3250和Put3050权利金收入为1855元,此时买入Call3200和Put3100对冲组成买入铁鹰,节后4月9日豆粕期货暴涨一度触及3400,而对冲组合当日避免了830元的亏损最终以获利245元收场。随后的端午节如同清明节的翻版,M1809在节前处于2950附近震荡,行权价在2850和3050的卖跨通过买入Call3000和Put2900对冲节后收益855元,此次潜在亏损较小而盈利略高的原因在于节前平值期权波动率已经被推高至24.85%,节后并没进一步扩大增幅。防患于未然,卖跨转蝶式(铁鹰),乃是节假日前必备的对冲之术。

2、事中调整——盘中异动波动率陡增风险

想必2018年最让豆粕期权交易者难忘的是11月1日那个豆粕1901被“一个电话”砸跌停的夜晚,对于看跌期权卖方来说,比前日3260的收盘价虚值三档的Put3100理应属于安全的收租持仓,但不幸的是22时14分开始,M1901以自由落体式的加速度垂直下跌,十分钟时间跌超一百点至3158,此时Put3100权利金从收盘的180元涨至420元,按保证金占比来看已回撤10%以上,每分每秒的延误都会让亏损剧增。面对非常不利Delta、Gamma值,可以买入同名实值期权M1901P3250应对,即完成卖出看跌到熊市价差的转换,在随后一个交易日波动率持续上升的情况下,有效防止了亏损翻倍。其实所有义务仓都应该设置好底线,当浮亏超出底线时最佳的对冲就是平仓止损,特别是类似11月1日夜盘标的跌停的行情,买入同名实值期权的确能扭亏为盈,但及时平掉亏损单腿岂不更好。实时监控标的走势,卖出单腿转价差,乃是盘中异动的对冲之术。

3、事后补救——逆趋势冲击慢性回调风险

时间跨度拉长,从趋势中制定长期战略也需要风控兜底,事后补救之术也能得对冲风险之道。期权单腿义务仓事后补救方法:加入标的同时移仓,首先,谈到补救必然是以原策略仍旧可行为基础的,只是采取合适的方式控制回撤,尽力减小损失,故将行权价调整至新的平值,继续移仓卖出同名期权,而短期反向Delta靠买入标的(原持仓为卖Call)或卖出标的(原持仓为卖Put)加以对冲。其次,待反向走势结束时平仓标的头寸还原卖出单腿持仓,对冲结束。最后,该补救方法更适用于长期趋势不变的行情,下面以白糖905期权2018年6月4日至2019年1月7日为例。

初始方案:白糖熊市周期延续,标的SR905合约看不涨,卖出平值看涨期权,如遇标的价格涨超前一日平值价则平仓前看涨期权,再卖出开仓最新平值看涨期权,风险点在于在标的反弹时期存在大幅亏损的可能。

对冲方案:卖出平值看涨期权,每逢标的价格反弹超过前日平值行权价则买入标的合约,卖出看涨单腿转为备兑看涨形成对冲,每日收盘再行判断是否符合对冲条件(标的价高于前日平值行权价),若符合则继续保持对冲头寸,否则平仓标的多单,再以最新平值行权价的看涨期权卖出开仓。

对冲分析:买入标的期货的好处是可以将负的Delta头寸直接转为正值,对冲看涨期权义务仓的大头针风险,在短期反弹过程中还能获取部分收益,同时买入平仓原有的看涨期权也是对前期持仓的阶段性止盈,落袋为安。

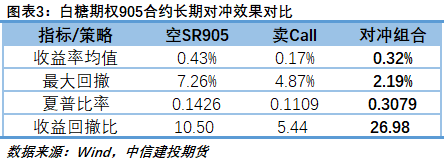

回测2018年6月之后对冲方案的表现,在147个交易日内有19次对冲时点,均发生在白糖期货价反弹超过前日收盘价平值水平之后,回测仓位控制在半仓水平,对冲方案的收益率为58.95%超越持续卖平值Call的26.50%,虽不及波动剧烈的标的空单,但在最大回撤、夏普比率等指标上表现最佳。稳趋势缓冲击,卖单腿转备兑,乃是在长期趋势中事后补救的对冲之术。正是因为期权交易灵活多变的策略,才能在纷繁变幻的行情中区分出各类持仓的利弊得失,相同历史行情或许不会再现,而相似的对冲方法值得归纳总结,以事前预判防隔夜跳空之术,事中调整防突发波动之术以及事后补救防短期冲击之术,以追求稳定收益之道。(农产品期货网特约分析师邵航,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录