一、 全球市场

根据市场预测,本季全球大豆产量延续增长趋势,全球产量从3.4亿吨增长至3.5亿吨,增长主要来自于南美,阿根廷大豆产量同比大幅攀升。受中国养殖行业下滑影响,本季全球大豆压榨增长速度明显放缓,前两季增长均在1000万吨,本季则基本持平。产量增长,需求持平,本季全球大豆库存延续了上升的趋势,达到历史新高的1亿吨,库销比也是历史新高的30%以上,高位的全球库存给豆类市场形成长期抑制。

二、 南美市场

巴西前期遭遇干旱,产量受损,但天气干燥也加速了当地收割工作,截至3月底,巴西大豆收割超过70%,同比提升了5%以上,部分主产省份的收割工作基本完成。收割接近尾声,巴西大豆产量基本确定,从上季的1.2亿吨降至1.15亿吨,同比下滑500万吨,上季中国需求转向巴西,推动巴西大豆出口量创历史新高,也使得巴西大豆库存同比下滑了700万吨。本季巴西大豆出口量预期同比下滑,但2019年1-3月巴西大豆出口销售量仍高于去年同期,体现了中国强劲的采购,第一季度巴西大豆销售量接近3000万吨,且往年出口旺季将持续到6月,对应中国直到8月份都将有充足的大豆到港。

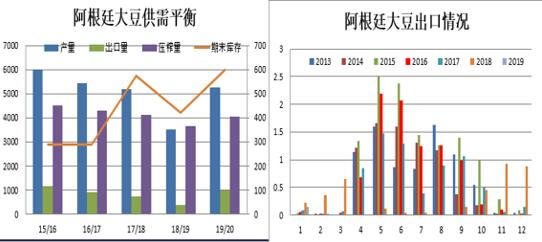

阿根廷是本季全球大豆产量增长的主要力量,上季阿根廷遭遇自然灾害,产量大幅下降至3500万吨,本季天气相对正常,产量回升至5200万吨,同比增长1700万吨,增长的产量将带动阿根廷的出口和压榨同步攀升。阿根廷产量增长对冲了巴西产量的下降,且压榨量的回升将保证全球豆粕和豆油的需求,其减少了从巴西的进口也相当于增加了巴西往中国的出口能力,降低了南美出口的升贴水。

三、北美市场

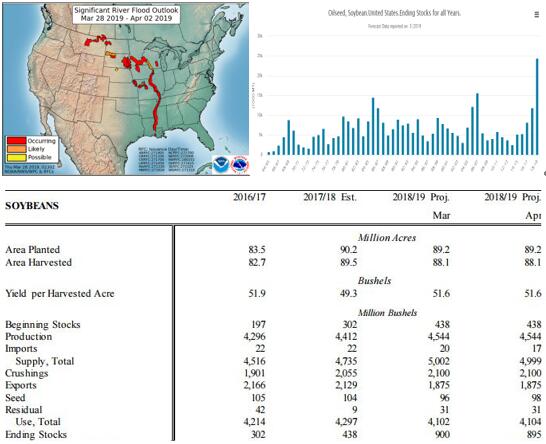

美国新季的播种面积是后期市场关注的重点因素,2月底的农业展望论坛预测面积为8500万英亩,同比下滑420万,3月份的USDA报告中种植面积调整为8461万英亩,低于市场预期,同时公布的季末实际库存高达27亿蒲式耳,同比增加29%,高于市场预期,3月份爆发的大洪水导致美国中西部大面积洪涝灾害,且有大量仓库被淹。美豆平衡的关键在于中美谈判的结果,如果谈判顺利中国能开启对美国大豆的进口,则美豆的出口量有望达到往年的水平,若谈判不顺利则美豆的出口量将同比大幅下滑,导致年度结余高企。进入2019年后中国在谈判过程中有采购美豆的动作,目前累积装船500万吨,但远未达到美国贸易商的预期,即使中国恢复采购美豆,也难以消化庞大的库存,本季美豆的季末库存至少在1400万吨以上,最高可能达到2400万吨以上,史上最高库存将无从避免。

本季美豆的影响因素主要是贸易战、播种面积、天气、产量和出口,每个因素影响不同的阶段,短期内美豆在供应压力下弱势运行,但不会跌破860美分一线,二季度天气炒作和中美谈判可能推动的出口良好预期共振,有望支撑美豆反弹至960美分。三季度新季收割季节性下跌,若中国启动采购则底部会有所支撑,否则将下探820美分。

四、国内市场

据了解,目前国内油厂榨利快速下滑至亏损状态,前期采购南美大豆将在未来三个月大量到港,有望超出去年同期水平,受榨利、贸易战、下游需求弱势影响,下半年大豆到港量将同比下滑,全年大豆进口预计同比下降5%左右。

国內猪瘟的抑制不如预期,各地仍在出现新的疫情,即使养殖利润较高,且后期价格还有上涨的动力,各地养殖户补栏的动作仍难以期待。据悉1-2月生猪存栏同比下滑超过15%,民间调研的数据更高,预期未来将逐渐针对国庆后的需求开启季节性补栏,推动存栏稳步回升,但规模有限,全年平均存栏下滑将在12-15%以上,全年猪料需求同比下滑在10%左右,2019年豆粕的需求在饲料整体需求下降和豆粕本身占比提升中寻找平衡,考虑到菜籽类进口减少,葵粕进口增加,豆粕需求同比下滑5%左右。短期来看,行情在贸易战和天气因素有望支撑阶段性反弹,年中在库存和进口预期下再次回落,三季度有望在需求带动下回升。未来几个月豆粕行情整体呈现区间震荡,但下跌和反弹的时间都较长,可以采取右侧操作策略。(农产品期货网特约分析师刘涛,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录