棉花价格的影响因素较多,近两年棉花价格受事件影响波动较大,但是其本身有农产品供需相对稳定的特性,相较于波动较大的棉花价格其自身月间价差结构相对稳定,而就棉花月间价差走势的历史数据来看也有一定的规律可循,本文通过对郑州棉花商品期货上市以来的所有历史数据进行统计分析以及对异常数据进行具体分析来对棉花月间套利的驱动逻辑进行归纳,之后以此来对常见的三组月间套利价差分别进行计算分析,最后得到棉花跨期套利规律以及对当下月间跨期套利的策略建议。

一、棉花期货历史数据统计分析

国内棉花期货自上市以来价格起伏波动较大,但其月间差价尽管也有波动但整体仍较为稳定且有一定的规律可循,以2004年郑棉期货上市以来到2019年9月的棉花月间价差数据为样本进行统计分析,可以得到三组主要月间价差的数据特征:9-5月价差正常平均数区间为(300,600),其中2004/05年度与2007/08年度价差偏大,2010/11年度、2012/13年度、2013/14年度、2015/16年度均值为负价差,而最近三年1月交割日前一月价差均收敛于(400,550)。

1-9月价差波动较大,较多年平均数普遍落于(100-300),其中0901-0809、1901-1809、2001-1909价差偏大,1701-1609价差偏小,而1101-1009、1201-1109、1401-1309、1501-1409价差为负值,其中最近两年9月交割日前一个月价差收敛于(500,900)。

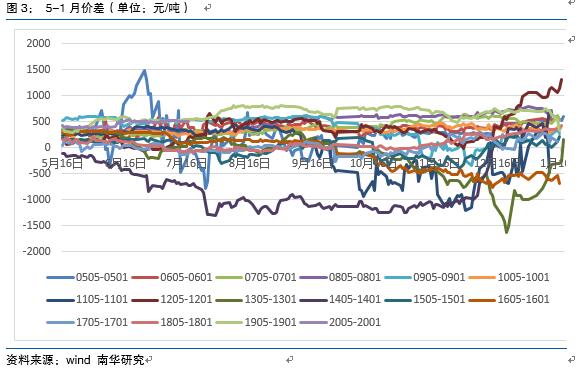

5-1月价差正常平均数区间为(300,500),其中0505-0501、1705-1701、1805-1801价差偏小,而1905-1901则价差偏大,1305-1301、1405-1401、1505-1501、1605-1601价差为负值,其中最近三年5月交割日前一个月价差相差较大,主要是1905-1901价差偏大。

由历史数据统计分析可得,就常规价差9-5月、1-9月、5-1月价差而言,历史数据基本都处在相对集中的区间水平,但有个别少数年份较平均水平相差较大,主要是集中在2010年-2015年期间,这与这期间的供需、政策环境变化等有着很大的关系。

二、异常年份历史数据具体分析

2010年

2010年棉价大幅波动,不利天气使得棉花产量预期大幅下降、纺织企业继续扩张使得棉花需求较好、国储棉下降至低位以至于调控力度不足、全球货币普遍宽松等因素综合推动棉价快速上涨至三万以上,但随后八部委动用非常规措施调控,棉价开始自高位回落,但现货市场人气依然较好支撑棉价在年底再次走高。此外交割制度改变也进一步推高了棉花价格,郑棉上市之初至2009/10年度期间仓单的质量要求较高,从CF1011合约开始启用新制度、新仓单后,尽管期货相比现货要求仍较高,但由于交割棉包型由200型改为400型以及CF1009合约交割完成后2009年度棉花仓单必须全部注销使得郑棉仓单生成及其缓慢,因此棉价快速拉涨、市场抢购气氛浓郁、仓单匮乏使得近月价格飙升远月贴水明显,三组价差均显著倒挂。

2011年-2015年

2011年棉价持续快速下跌,由于下游纺织行业和终端消费无法负担成本,再加上全球经济复苏乏力需求走弱,国内货币政策趋于缩紧,棉价开始自高位下跌,从而进一步引发流通环节棉花资源抛售增加现货供应,导致棉花价格跌跌不休,9月开始国家以19800元/吨的价格进行无限量收储以对市场形成支撑,棉价进入区间震荡走势,棉花价格持续下跌使得市场远期预期悲观,收储亦是支撑近月价格,所以导致1109-1105、1201-1109价差为负。

而此后的2012、2013年由于宏观经济压力加大、棉花内强外弱,为支撑棉花价格,有关部门延续了收储的政策,2014年年初中央一号文件改收储为目标价格试点政策,棉价再次开始大幅下跌,直到8月开始实施进口滑准税对进口棉以限制、9月政府加强监管确保新棉购销,棉价有小幅反弹但下行趋势仍未改变。2015年继续实施目标价格补贴政策,调整全国棉花种植结构,扶持新疆棉纺产业发展,棉价企稳后于下半年偏弱运行。在交割规则方面,由于国家标准化委员会于2012年11月21日发布了新修订的棉花国家标准,并从2013棉花年度即2013年9月1日实施,其中放宽了棉花仓单注册标准,新增设部分指标升贴水,仓单要求水准放低,期货较现货出现贴水,因此在棉价持续下跌、收储托市、交割规则改变、新疆棉花目标价格改革试点等共同作用下,棉花期货远期继续贴水,价差表现为负值。

2016-2018年

2016-2018年棉花继续实施目标价格补贴政策,全国棉花种植继续向新疆地区集中,并以常态化抛储来保证棉花市场充足供应,其中2016年是棉花价格转折年,在国内棉花产量大幅下降,需求逐步恢复,产需存在较大缺口的情况下,随着工业库存降至低位,再加上国储棉轮出晚于预期,棉花价格开始于4月中旬开始拉涨,直至轮出延期等相关政策保证了棉花市场充足供应之后,棉花价格开始趋于平稳。在交割规则方面,郑商所2016年11月发布公告,自2017年9月19日起执行,其中将基准交割库从内地改为新疆,新疆交割库不设置升贴水,内地交割仓库升水900-1000减运费补贴,非新疆生产加工的棉花用于期货交割时贴水200元/吨;取消新疆生产加工的棉花升水200元/吨的规定,此外还调整了棉花部分质量升水。由于国内棉产消长期存在较大缺口、进口相对受限、国储库存持续下降,市场对棉花价格持续看好,因此棉花月间价差基本都转为远期升水,但由于交割制度的改变使得过渡期间合约1801-1709价差时有异常。

三、棉花月间价差的主要驱动逻辑

按正常持有逻辑,棉花不同月份间价格差异应当是持仓成本的体现,但是由于不同时间段外在环境、政策制度、自身供需等都有较大的差异,从而影响到棉花不同月份之间的价格结构,由历史统计数据也能看到不同年份相同月间价差之间的差异,因此在衡量棉花月间价差时,除了最基础的持仓成本还需考虑影响棉花不同月份合约价格变动的其它因素,而根据这些因素对棉花价差变化作用的本质差异,可以将其大致分为基本面驱动、时间驱动、统计套利驱动。

基本面驱动,主要是指由棉花在不同阶段的供需情况来判断各个合约之间的强弱关系。棉花作为一年生木本植物在大宗商品中属于农产品,但由于它的下游需求是纺织品服装等轻工业,所以需求方面棉花又与工业品有相通之处。因此,对于棉花基本面需分开考虑供应与需求。在供应方面,相较工业品等大宗商品,作为农产品,棉花供需相对平稳,季产年销是棉花特征,也是阶段性阶段不均衡的主要原因。国内棉花种植主要分布在黄河流域、长江流域以及西北内陆地区,其中新疆棉花产量占比已将近90%,每年3月中下旬开始陆续播种,9月底开始逐步采收,10月-11月为新花集中上市期,故商业库存一般在12-1月达到高点,之后慢慢下降,到8-9月回落至年内低点,接下来则重新开始新一轮收获消耗周期,而根据棉花生长特性,国内棉花年度为当年9月到次年8月。

在消费方面,目前棉花主要用途是纺织原料,产业链一般为:棉花—纱线—布坯—家纺、服装等终端产品,因此由于下游终端消费具有季节性使得棉花需求也有一定的季节性,综合考虑产业链运行周期,一般纺织行业旺季有春秋两季尤其是秋季需求更为旺盛,其中春季一般在3-5月,秋季为8月中下旬开始到10月,因为纺织品服装消费与宏观经济运行情况息息相关,故棉花消费也与宏观环境有着密切的联系。结合棉花供需,无疑1月是棉花供应充足、需求较弱的时间段,因此棉花1月合约通常压力较大是弱势合约,而9月由于供应端青黄不接,需求端旺盛,因此棉花9月合约通常较为强势,而5月合约则相对适中,正好处于棉花库存消耗,需求逐步放缓的时间节点,但是由于每年供需情况不一,所以特殊情况仍需要具体对待,如2018年下游终端消费放缓,市场预期变差,棉花远期升水减少,月间价差有所收窄。

事件驱动,主要是指一些事件发生影响棉花价格的波动,这些事情影响有些是确确实实给棉花供需价格等造成了影响,但很多情况是市场预期的波动。这些事件大致可分为政策、天气、技术等方面,其中天气,就是棉花生长收获期间各棉区不利天气情况的发生,如2019年新疆部分地区发生的大风冰雹低温灾害、2018年美国棉区干旱飓风灾害和印度棉区雨水不足高温灾害等等;政策主要为国内对棉花行业的相关政策的出台如轮储、直补政策、纺织业补贴等,国际环境变化如贸易摩擦、汇率波动等,国外棉花相关政策变化如印度提升最低收购价、美棉发放贸易补贴等等;技术主要是种子的迭代更新,种植管理技术的改良,相关农用设备的升级创新等等,比方印度时有发生的虫害、巴西棉花产量与品质双升等等。事件驱动往往是突然地但是对价格的影响会很大,有时影响相对短暂但有时会影响到棉花供需基本棉转变为基本面驱动,一般天气事件驱动主要发生在棉花生长收获期间,而政策事件则更为随即与分散,所以一般棉花5合约与9月合约更为关注天气情况,而1月合约则更需关注棉花相关政策。

统计套利驱动,主要指根据历史数据统计情况来判断棉花价格价差的合理与否,比如就棉花上市以来9-5月价差大多时间在300~600,1-9月价差大多时间在100~300,5-1月价差大多时间在300~500,那如果棉花月间价差偏差较大则就可以采取回归操作。当然如果考虑各个年份具体环境的差异也可以采取相似年份相似时间段或者近些年份的数据统计结果来作为棉花月间套利的依据,如9-5月价差在最近三年5月交割日前一月价差均收敛于区间(400,550),而1-9月价差最近两年9月交割日前一个月价差收敛于区间(500,900)。

四、棉花常见月间套利的具体分析

综合棉花各项驱动因素,主要是在棉花持仓成本的基础上结合棉花自身基本面情况以及可能突发的事件因素考虑棉花的月间价差可能的变动方向。对于棉花的持仓成本:棉花仓储费为0.6元/吨/天,交割费用为2.5元/吨,交易手续费4.3元/手,增值税9%,资金成本6%-7%,根据《郑州商品交易所交割细则》规定,8 月1日起每日历日贴水 4 元/吨,故持仓成本计算公式:持仓成本=仓储费用+资金成本+交易费用+交割费用+增值税+时间贴水=0.6*123+X*6.5%*123/365+4.3/5+2.5+A*9%+4*B,其中X:近月价格;A:远月价格-近月价格;B:贴水天数

1、若以8月30日棉花各合约价格为例,棉花的1909合约价格为11980元/吨、2001合约价格为12520元/吨、2005合约价格为12955元/吨,计算可得:2001-1909价差持仓成本(持仓时间为120天,9月18日开始到1月16日贴水时间为120天)=0.6*120+11980*6.5%*120/365+4.3/5+2.5+(12520-11980)*9%+120*4=860元。2005-2001价差持仓成本(持仓时间为123天,无贴水)=0.6*123+12520*6.5%*123/366+4.3/5+2.5+(12855-12520)*9%=381元

而8月30日盘面2001-1909价差为540元,2005-2001价差为435元。

2、若以9月20日棉花各合约价格为例,棉花的2001合约价格为12950元/吨、2005合约价格为13385元/吨、2009合约价格为13770元/吨,2005-2001价差持仓成本(持仓时间为123天,无贴水)=0.6*123+12950*6.5%*123/366+4.3/5+2.5+(13385-12950)*9%=399元;2009-2005价差持仓成本(持仓时间为121天,8月1日开始到9月16日贴水时间为47天)=0.6*121+13385*6.5%*121/366+4.3/5+2.5+(13770-13385)*9%+47*4=586元,而9月20日盘面2005-2001价差为435元,2009-2005价差为385元。所以从近段时间来看,棉花期货盘面价差都是要低于实际的持仓成本的,这主要与棉花自身基本面有很大的关系,由于新年度棉花丰产预期较强,而消费端持续疲软,市场对棉花的价格预期发生改变,差价逐步转小,如果未来棉花丰产与需求收缩继续持续,棉花价差可能进一步缩小甚至转为远期贴水。

五、总结

由于棉花价差驱动逻辑主要是基本面驱动、事件驱动以及统计套利驱动,因此我们在关注棉花月间套利时需要在持仓成本的基础上考虑棉花供需基本面、可能发生或演变的事件以及历史数据情况等因素,从而更为准确的判断未来棉花月间价差可能的走势。对于1-9月价差在考虑持仓成本的同时应该关注新旧棉转换问题,不仅仅是陈棉在8月1日开始贴水还需要考虑新年度棉花产量情况,此外由于9月之后新花集中上市因此还需要关注相关政策变化。对于5-1月价差,在持仓成本的基础上需要注意1月是棉花集中上市期,而3-5月是下游棉花需求小旺季,对于9-5月价差,在持仓成本的基础上需要注意棉花下游消费情况,春秋两季是棉花传统的消费旺季。此外国内3月底开始进入新花播种生长期,9月底开始陆续收获,天气情况可能会对棉花价格造成很大影响包括全球其它主要棉区的天气情况。

今年相较于前几年变化较大的就是需求端的改变,棉花终端消费受宏观经济下行与贸易摩擦转而向下,在棉花产量相对乐观的情况下,市场对棉花供需格局预期发生改变,由积极转为悲观,棉花月间价差缩窄,若消费端持续性下滑,供需进一步恶化,那棉花月间价差结构可能进一步改变甚至转为远期贴水。就目前5-1合约价差来看,在新花集中上市的打压下新旧棉对接,原本1月合约可能相对较弱,但是由于消费下行趋势并没有结束,市场情绪也未完全释放,因此存在5月合约进一步相对走弱的可能,所以如果没有其它利多因素出现,对于新花5-1合约价差仍有缩窄空间,同样对于9-5合约也需抱有谨慎态度。(农产品期货网特约分析师——万晓泉,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录