一、中美贸易摩擦与天气情况牵动棉价未来走向

2019年3月,受此前中美谈判利好影响及印度MSP构筑全球棉价阶段性底部支撑,美棉价格稳步抬升,震荡上行。但中美贸易协议签订再度推迟至4月底,中美贸易磋商前景仍存不确定性,中美贸易谈判反复发酵,市场关注点从供应端向消费端转移。3月份以后,棉花春播备耕即将开始,新年度全球产需预计趋于平衡。中国对美棉进口悬而未决,市场等待消费和谈判指引。

1、USDA3月报告中性偏空,需关注实际种植与天气情况

据美国农业部3月预估报告,2018/19年度,全球棉花产量和期末库存小幅调增,进口量小幅调减,整体报告中性偏空。2018/19年度全球棉花产量预估为2588.6万吨,较上月增加9.5万吨;消费预估为2691.0万吨,较上月减少1.1万吨;期末库存预估为1656.6万吨,较上月增加12.9万吨;库消比预估为61.6%,较上月增加0.5%。产量调增主要来自巴西7.6万吨和巴基斯坦4.3万吨,导致期末库存被动增加。全球棉花贸易量调减14万包,巴西出口量和印度尼西亚进口量调减。

随着新年度棉花种植季节的到来,市场关注的焦点主要集中在跟踪后续实际种植和天气情况。近日,美国主产棉区再度经历降雨和低温,东南地区普遍降雨,三角洲地区继续狂风暴雨,洪灾进一步加剧,田间作业无法进行。得州南部的播种正在进行且进度良好,雷雨之后土壤湿度继续增加,植棉面积将会增加,得州西部拉伯克地区有降雨,土壤湿度改善,西部沙漠地区土壤湿度继续增加,面积有望增加。若后续出现种植面积不及预期或者天气灾害威胁,或推动棉价进入长期上涨趋势,否则难以突破宽幅震荡格局。

2、市场等待中美签订实质性利好协议

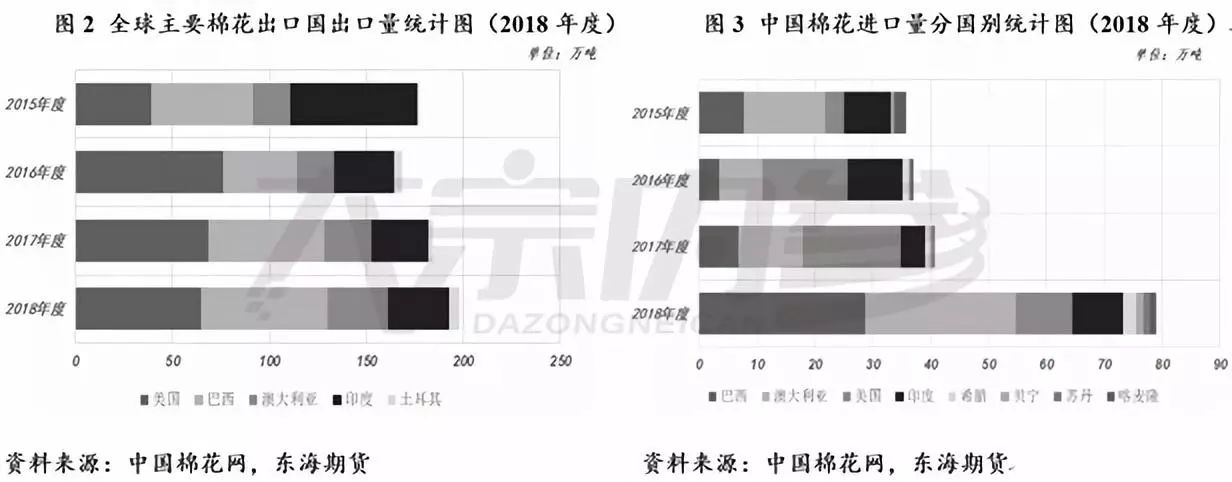

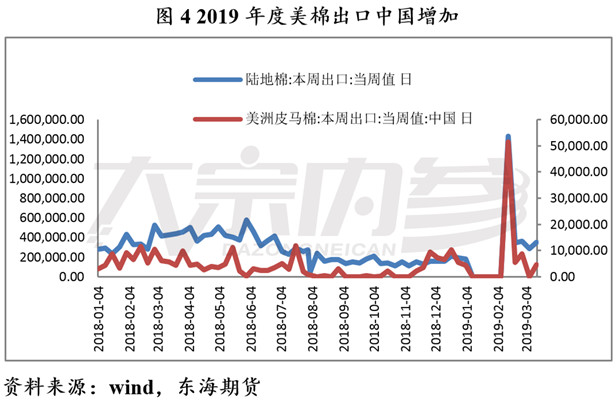

中美贸易问题牵动着棉花上下游的消费需求。低迷的消费预期成为2018年下半年棉花市场大幅下跌的首要原因。自中国加征美棉进口关税后,短期内对美棉出口的影响是立竿见影的,2018年5月以来中国大幅减少了美棉订单,美棉出口目的地从中国转向巴西。

国内由下游带来的悲观消费预期至今仍存。据最新调研过程中纺企反映,去年9月以来中美贸易摩擦加剧,国外订单受到较大影响,上游企业观望情绪浓厚,部分订单转移到了东南亚国家。年初中美贸易关系缓和,才出现部分订单回流国内的迹象。

所幸的是,中美贸易问题经过近一年的动荡后,终于得到阶段性缓解,美方推迟原定于3月1日对中国输美商品进一步加征关税的时间,3月12日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话,双方就文本关键问题进行具体磋商,并确定了下一步工作安排。尽管预期乐观,但中美两国首脑尚未签署可能达成的协议,仍需提前做好市场波动风险。若能够达成协议,美棉大概率列入中国采购清单,此举有利于美棉去库,缩小内外棉价差,但考虑到本年度美棉质量较差,中国采购量及是否作为国储棉轮入,仍未可知。美国农业部报告显示,2019年3月8-14日,美棉出口周报中陆地棉装运量增加,利多美棉。2018/19年度美棉出口净签约量为2.84万吨,新增签约主要来自越南(1.92万吨)、土耳其(4876吨)、印度(3697吨)、巴基斯坦(2336吨)和孟加拉国(1157吨)。

没有消费驱动就不会有真正的上涨,利好消息的刺激转瞬即逝。只有中美双方签订长期稳定的协议,为市场带来实质性的利好,给予市场充足的消费信心,才能引导棉价有效突破震荡区间。

3、印度棉是否增产仍需天气支持,MSP未来仍为价格重要支撑

在最新发布的3月份印度棉花供需平衡表中,印度棉花协会(CAI)将本年度印度总产预期进行再度下调,较上月小幅调减3.4至557.6万吨,减幅0.6%;较上年度总产减少11.2%。但由于CAI对上一年度的国内纺企业、消费量进行调减,本年度期初库存和期末库存量有所增加。从各邦产量预期来看,特伦甘纳本年度总产预期较上月调减3.4至73.1万吨,减幅4.7%,南部棉区总产预期因此再度调减。其他各邦产量预期未见明显调整。截至2月底,本年度印度国内棉花库存量71.37万吨,较上月增加37.8%。其中扎花厂库存占比最高,约51.1%。

近期印度棉花价格触底反弹,3月18日印棉S-6轧花厂提货价44400卢比/坎地,折82.55美分/磅,涨2.1美分/磅;J-34提货价4610卢比/莫恩德,折81.65美分/磅,涨2.75美分/磅,印度棉花日均上市量突然减少,说明实际产量大大低于预期,印度棉花协会也进一步下调了印度棉花产量预测。印棉上涨对国际棉价起到支撑作用。此外,最近ABARES称澳洲水坝蓄水量持续下降,将利好棉花远期。

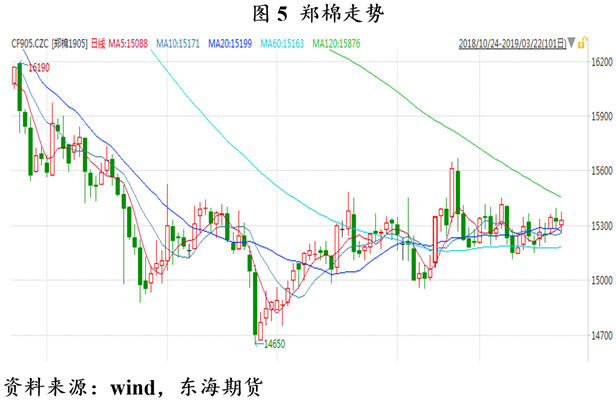

二、国内棉市供大于求,库存高企

3月底以来,郑棉整体延续区间震荡且价格重心缓慢上移。一方面,短期内国内棉花的商业库存目前处于高位,在2-3月份从高位小幅回落。短期供应宽松下仓单位于高位,产业在盘面有利润时增加套保力度,限制价格上方空间。另一方面,从年度供需平衡表来看,全球及中国棉花库存下降,国储棉填补国内供需缺口后,国内棉花进入紧平衡,棉花价格上涨弹性增强,价格下方空间有限,期货前低位置将成为较强支撑,预计未来郑棉价格震荡上行,后期关注上方套保压力及下游订单状况。

1、国内预测小幅增产

据国家棉花市场监测系统抽样调查显示,截至2019年3月15日,全国新棉采摘基本结束,按2018年度国内棉花预测产量 607.5万吨测算(国家棉花市场监测系统2018年11月份预测), 截至3月15日,全国累计加工皮棉586.4万吨(其中新疆加工501.0万吨),同比增加7.7万吨;累计销售皮棉305.6万吨(其中新疆销售248.9万吨),同比减少18.1万吨。

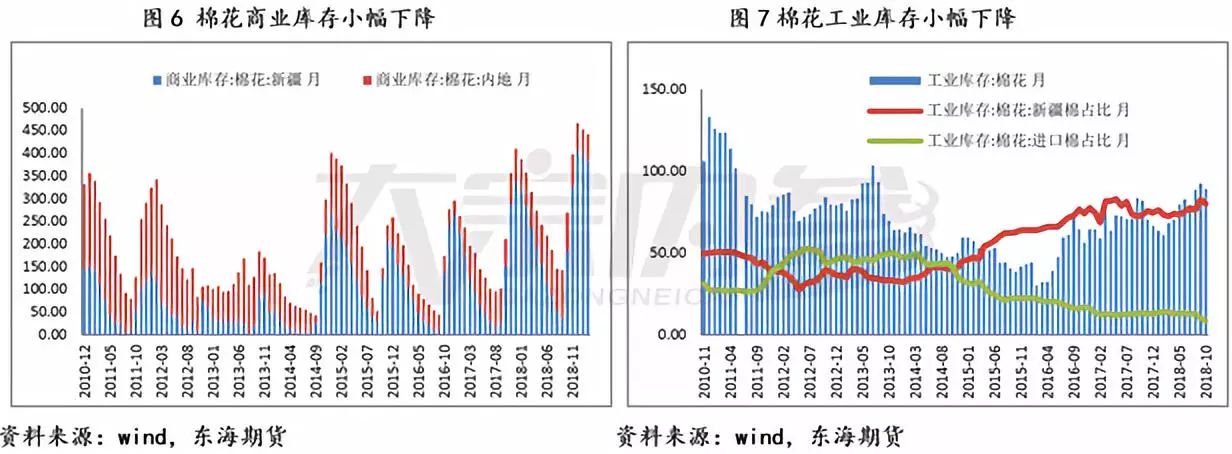

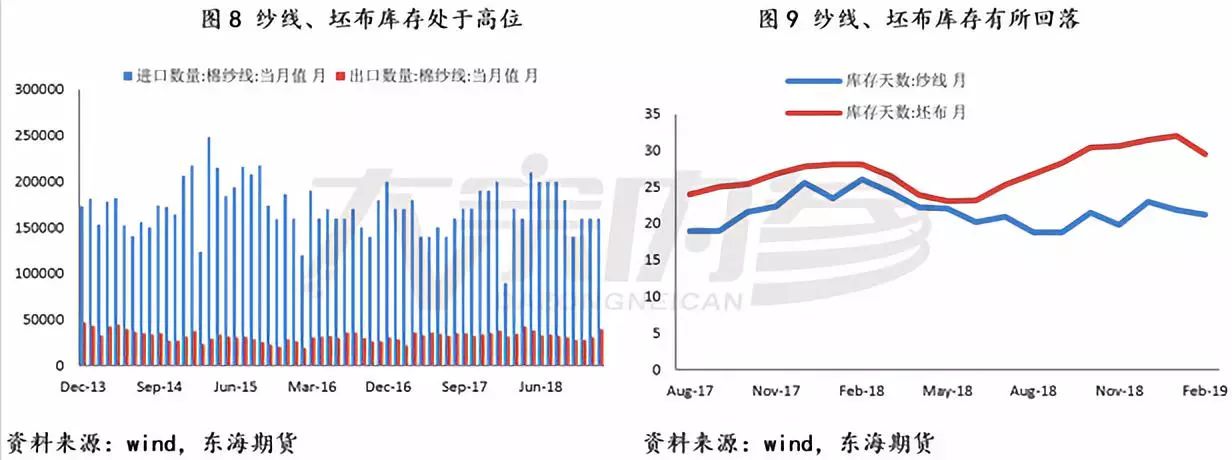

2、下游需求预期逐步转暖,库存小幅下降

节后开工,棉花库存小幅下降。国家棉花市场监测系统抽样调查显示,截至3月初,被抽样调查企业棉花平均库存使用天数约为44.8天(含到港进口棉数量),同比减少1.6天;推算全国棉花工业库存约98.6万吨,同比减少5.0%;截至2月底,全国棉花商业库存总量约456.86 万吨,较上月减少28.34万吨,降幅5.8%,降幅较上月扩大3.6%;全国棉花工业库存约为80.93万吨,环比下降4.43%,同比提高19.85%。

据国家统计局数据显示,2019年1月,全国棉纱产量同比基本持平;棉混纺纱产量同比减少5.22%;棉布产量同比增加7.58%。纱的产销率为97.1%,同比下降1.7个百分点,库存为21.5天销售量,同比减少0.1天;布的产销率为96.8%,同比上升8.4个百分点,库存为34.8天销售量,同比减少15.1天。

中国棉纱进口总量同比回落。2019年1月,我国棉纱进口17万吨,同比减少3.1万吨,同比减幅15.4%,2018年9月-2019年1月,我国棉纱进口82.38万吨,累计同比减少12.1万吨,累计同比减幅12.8%。

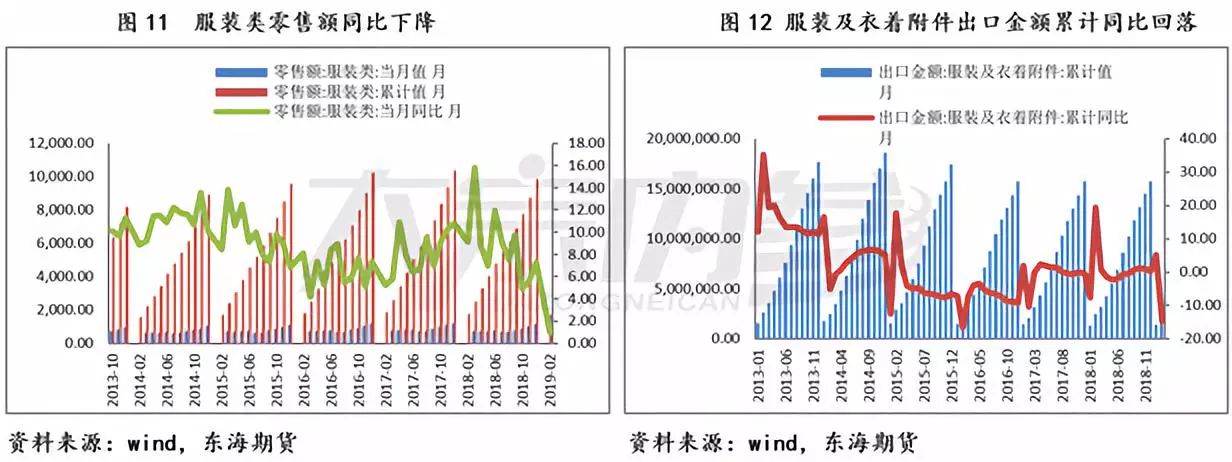

纺服出口数据利空,给需求修复驱动带来阴霾。截至2019年3月8日,据海关总署,1-2月我国纺织品服装累计出口381.55亿美元,同比下降12.17%;纺织品(包括纺织纱线、织物及制品)出口额为173.80亿美元,同比下降7.80%;服装(包括服装及衣着附件)出口额为207.75亿美元,同比下降14.60%。2019年2月,中国棉纺织行业采购经理人指数(PMI)为35.83%,环比下降8.43个百分点。以上数据受春节因素影响数据可能变化较大,需要等待3月数据进一步验证。下游需求低迷,传导至上游棉花去库缓慢,压制棉价。

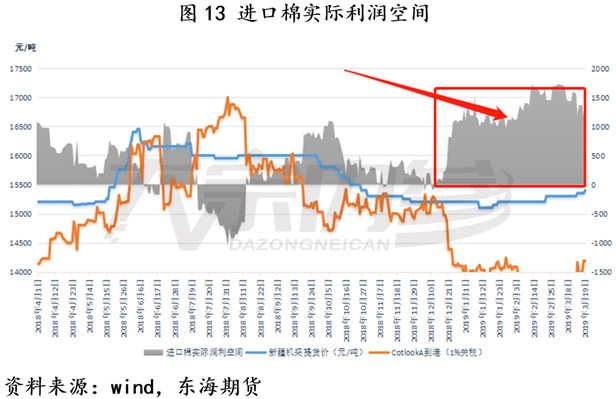

3、进口棉利润空间较大,关注后期进口棉配额政策

4月份增值税税率将开始下降,外棉进口成本继续降低,刺激国内外棉花现货价差拉大,进口棉价格优势将更加明显,预期纺织厂将加大外棉采购,这将挤压部分国内棉花消费。但从总量来看,在进口棉配额政策仍未放开的背景下,前期增加进口棉的消费意味着后期进口棉数量的减少,对后期棉价的预期影响有限。

4、等待国储棉政策落地

国储棉“去库存”任务基本完成,275万吨的库存水平已经低于市场调控警戒线,而2019年国储棉政策迟迟为有官方消息,更使其成为市场关注的焦点,无论是延后轮出,还是轮入均可成为推涨棉价的利多因素。日前,市场猜测国储棉或进行换储计划,提升储备棉资源结构。市场预测或在5月启动国储棉抛储计划,再顺应中美贸易摩擦签订的协议,轮入美棉,完成换储。若抛储消息一旦确认,或对国内棉价短期形成一定利空,目前市场对抛储预期存在较大顾虑和担忧,盘面价格受到压制,徘徊不前。但国家收储美棉的可能性上升,这将对美棉形成明显利好,内外棉价差缩小。同时,美棉对郑棉走势有进一步指引作用,内外联动作用下,国内棉价或受外棉推涨,价格中心上移。

三、结论及操作策略建议

总体来看,未来国际棉价的走势的主要矛盾点仍集中在中美贸易摩擦及天气情况。中美贸易谈判反复发酵,市场不确定性增加。此外,棉花春播备耕即将开始,需关注新年度棉花种植情况。预计印度MSP构筑全球棉价阶段性底部支撑,美棉价格将稳步抬升。国内方面,棉花库存虽有所回落,但依然高企,套保压力明显,为短期高库存与长期紧平衡之间的博弈。预计未来郑棉价格震荡上行,后期关注上方套保压力及下游订单状况。

操作建议:预计郑棉1905维持15100-15500区间震荡,建议投资者波段操作。

期权方面,建议卖出CF09-C-16200合约,收取期权费。

风险因素:厄尔尼诺影响,中美贸易摩擦未来走向,国储棉及增减进口配额等事件。

作者:王琪瑶;来源:大宗内参;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录