季末库存再度下调,美豆旧作供需偏紧态势持续。截至2023年6月1日,美国季末大豆库存为7.96亿蒲(2157万吨)较去年同期减少了1.72亿蒲,降幅约17.8%。报告公布前分析师预估值为8.12亿蒲,此次报告预期幅度差在2.0%左右,再度印证了美豆旧作供应偏紧的格局,此次库存报告略超预期但并不算意外。

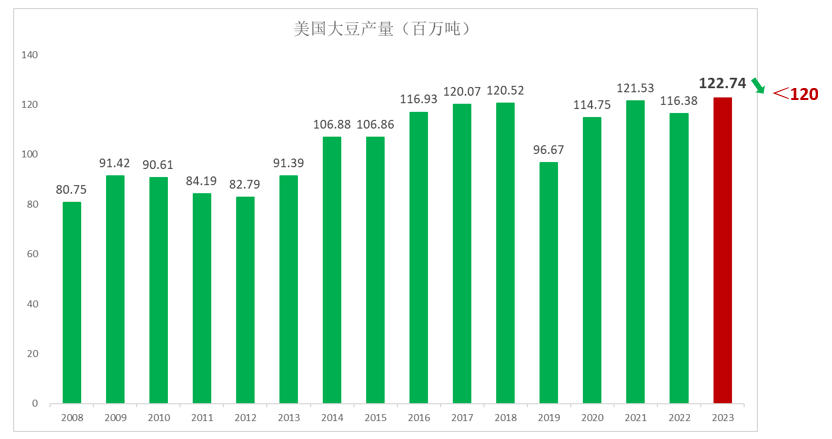

2022/23年度美国大豆产量受干旱影响最终下调至1.164亿吨,低于2021/22年度的1.215亿吨。在美豆旧作减产的同时,其国内大豆需求较为旺盛。美国大豆需求增长点主要在于其国内逐年递增的压榨需求。据美国油籽加工商协会(NOPA)数据显示:截至5月份,目前2022/23年度(市场年度9月至次年8月)美国大豆压榨量为15.81亿蒲,高于去年同期的15.74亿蒲且高于此前五年均值的15.17亿蒲,预计2022/23年度美豆压榨总量或超过21亿蒲。6月USDA报告将2023/24年度美豆压榨量上调至6287万吨,高于上一年度的6042万吨,也远高于此前5年均值的5890万吨。6月下旬市场较为关注的美国环境保护署(EPA)报告上调了2023年部分生物燃料配额,但对于2024年和2025年的生物燃料配额有缩减计划。此次EPA报告公布的生柴配额低于市场预期但目前美国生柴中对于豆油的需求比例仍然在40%以上,并且有持续增加的态势。整体来看美国市场对于大豆的生柴需求依旧较为强劲,叠加2022/23年度美豆产量的下滑,美豆旧作大豆供需维持紧平衡并致使其出口潜力大幅下滑。据6月USDA数据显示,2022/23年度美国大豆出口量预期为5443万吨低于2021/22年度的5872万吨,也低于2020/21年度的6167万吨,四季度美国新作大豆上市之前持续支撑国际豆价。

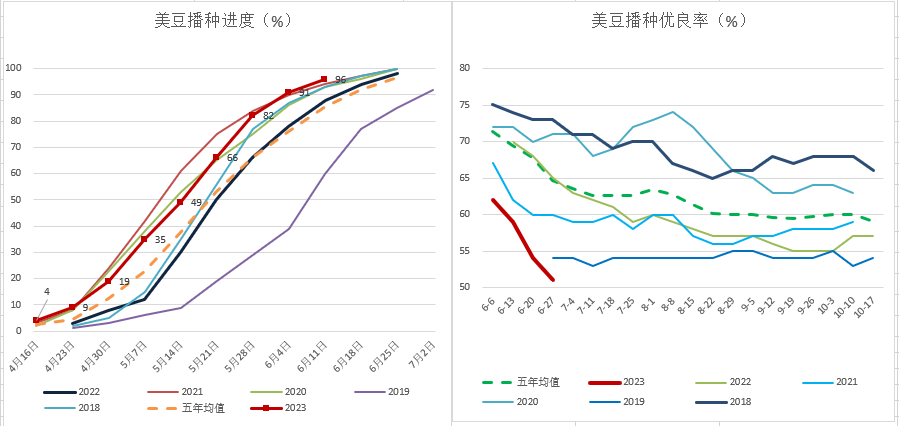

新作美豆播种面积超预期下调,美豆供应偏紧态势或延续至2023/24年度。美国农业部于2023年6月底(北京时间7月1日凌晨)发布的基于调查的新季播种面积报告显示:2023年美国大豆种植面积下降5%,玉米种植面积较2022年增加6%,小麦种植面积增加9%,棉花种植面积下降19%。与去年相比,29个大豆种植州中有21个州的种植面积下降或保持不变。由于玉米和大豆种植土地高度重合,大豆播种面积减少的部分主要是增加了玉米和小麦的播种。从化肥、大豆玉米比价等方面来看,此次报告虽然意外但也可以理解。与今年3月末的美豆种植意向报告相比,大豆播种面积减少的州主要是伊利诺伊州、爱荷华州、北达科他州和密苏里州等。播种面积超预期减少后,美豆供需平衡状态也有了较大的变化。6月USDA供需报告预期2023/24年度美豆单产为52蒲/英亩,并按照8750万英亩计算美豆产量约为1.23亿吨。但目前美豆优良率下调至51%处于历史同期低位,叠加此次播种面积的大幅调整,7月USDA报告预计会下调新作美豆产量。

由于6月份并非美豆作物的关键生长期,因此三季度降雨是有可能改善美豆作物优良率及单产的。乐观预期新作美豆单产在52-53蒲/英亩区间时,美豆产量预计在1.18-1.2亿吨之间;悲观预期美豆单产在50蒲/英亩左右时,美豆单产或下调至1.13亿吨左右;中性预期美豆单产在51蒲/英亩时,美豆单产预计在1.15亿吨左右。即便是乐观预期下,美豆产量也不及2021/22年度1.22亿吨,新作美豆供需仍难言宽松。如果单产落入中性或悲观预期内,美豆供需将延续偏紧态势。

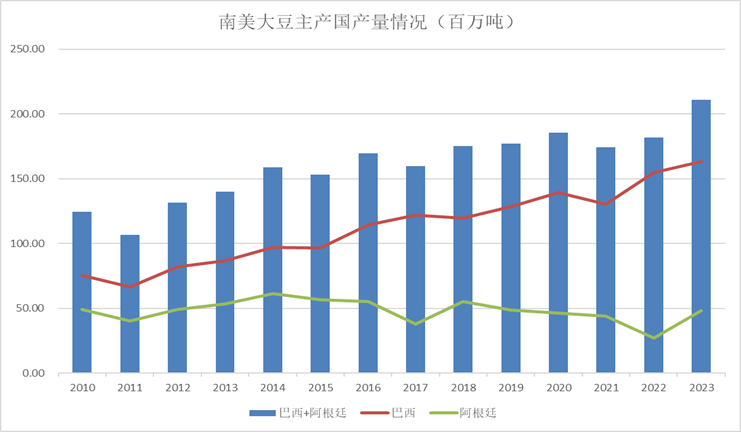

南美大豆供应逐步收紧,进一步支撑国际豆价。今年巴西大豆丰产的利空很大程度上被阿根廷减产所弱化。受美国及阿根廷大豆减产的缘故,巴西大豆需求非常旺盛,下半年全球大豆供应难言宽松。随着时间推移,巴西大豆库容压力缓解,巴西基差止跌反弹,将进一步支撑国际豆价。

国内豆粕供应预计先松后紧,下半年振幅或加剧。我国豆粕趋势性追随美豆,短期受自身供应节奏影响。国际市场大豆近期在美豆面积超预期下调及天气市下美豆单产炒作的共同作用下走出来冲高回调的行情。美豆播种面积超预期下调后,天气市容错率被压缩,容易出现易涨难跌的情况。但厄尔尼诺背景下美豆主产区降水预计充沛,这将限制美豆升水的炒作空间,多空博弈或愈发剧烈,也会引发国内豆粕振幅加大。4-6月份我国大豆到港量较多,豆粕和大豆库存都在积累,阶段性供应较为充足,但库存水平依旧低于往年同期水平,预计限制国内豆粕的跌幅。三季度预计我国大豆到港量递减,如果与美豆天气升水炒作形成共振,国内豆粕也有可能出现亮眼的表现。国内豆粕供应节奏预计是先松后紧,三季度操作上考虑逢低买入为主。(农产品集购网特约撰稿,作者:王亮亮,转载请注明来源,否则将依法追责。)

【仅代表个人观点,不构成任何操作建议,期市有风险,投资需谨慎】

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录