今年3-4月,国内消费火爆,尤其南通等家纺市场,由于酒店换新周期推动,供不应求,纯棉、涤棉走货非常快。但是比较来看,海外订单迟迟不启动,海外接单包机反馈,需求大幅不及预期。一方面,美国限制疆棉禁令存在,导致美国订单向东南亚转移;另一方面,宏观疲弱,CPI高企挤占可选消费。

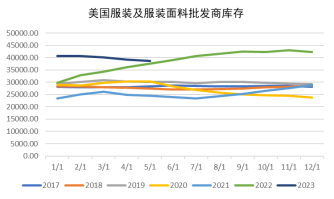

上半年以来,海外宏观环境偏差,由于CPI高企,导致海外物价上涨严峻,现有薪酬体系下,购买力严重下降。因此刚需挤占了绝大部分消费,而服装等可选消费比例严重下降。按照欧美习惯,T恤类大多属于消耗品(没有清洗的习惯),但是随着可支配收入下降,回收清洗等习惯延缓了欧美服装去库周期。

那么内销增长、外需疲弱,整体我国今年棉纺消费量究竟如何?为什么即期纺纱亏损已达1600元/吨以上,纱端疲态无法成为交易主逻辑?

为了衡量我国出口海外订单情况,本文选取海关数据统计作为数据源,选择全棉、棉质作为筛选依据,从原料棉花到棉纱,再到下游纺织品,分地区进行统计。由于选取的品类为纯棉制品或者接近纯棉制品,因此,未进行额外折算处理。

国内整体消费水平尚可,内销弥补海外缺口

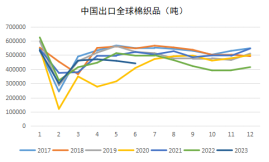

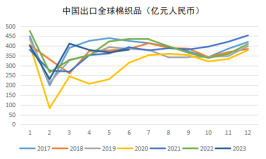

从数据上看,2023年上半年以来,我国出口全球棉纺制品数量、金额均出现下滑。截至6月最新数据,上半年累计出口数量同比下降5.36%;金额方面,考虑到通胀等因素,金额同期下滑小于数量同期下滑,约为4.79%。

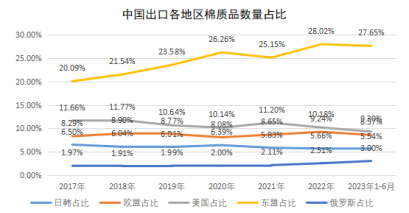

分地区观察,东南亚出口占比明显增加、俄罗斯小幅增加,日韩、美国出口占比下滑,欧盟持平。

针对我国整体消费情况进行进一步测算,以观察国内棉纺整体消费量。我们统计出自2017/18年度以来,我国棉纺总消费量(折算口径为棉纺,非棉花),2022/23年度预期总体棉纺消费量为849万吨(估算了7、8月的消费量),同比增加2.6%,说明本年度国内棉纺消费总体好于去年,但是相较疫情前的2018/19年度,仍低了3.74%。

我们选择使用棉纺出口量与我国棉纺总消费量的比值作为参考,作为出口占比的考量。2022/23年度出口份额较上一年度下降,印证了本年度出口订单下滑的事实。但综合考虑,今年我国整体棉纺织消费量预期依然维持,且有小幅增长,说明国内消费强劲,在一定程度上已经弥补了海外出口下滑带来的缺口。

我国出口发达国家棉纺制品呈明显下滑

我们选取以2017/18年度作为正常年份考量,2017/18年度我国出口棉纺制品总计527.21万吨,其中出口美国83.82万吨,占比15.90%;出口欧盟47.09万吨,占比8.93%;出口日韩37.17万吨,占比7.05%。欧美及日韩共计出口168.09万吨,占比达到31.88%,是我国棉纺制品重要的出口国家。因此,我们重点考察以上国家进口我国棉纺制品的变化情况。

中国出口美国棉纺制品下滑程度最为明显。从数量上看,2023年1-6月美国进口我国棉纺制品同比减少了20.5%,大幅下滑,金额方面也同比下降20.3%,仅高于2020年进口水平。

中国出口欧盟棉纺制品也出现下滑。2023年1-6月欧盟进口我国棉纺制品重量同比减少12.9%,金额方面也同比下降16.8%。但整体欧盟进口我国棉纺制品数量及金额依然维持近五年均值水平,由于2022年欧盟进口水平偏高,导致同比角度看,欧盟进口下滑明显。

中国出口日韩棉纺制品也出现下滑。2023年1-6月日韩进口我国棉纺制品重量同比减少8.1%,金额方面也同比下降9.7%,尤其5、6月成为最差进口水平。

整体来看,中国出口欧美、日韩棉纺制品数量、金额均同比下滑明显,尤其美国、日韩,欧盟尚且维持过去五年均值水平。

出口转移趋势值得关注

前文提及我国出口东盟棉纺制品份额占比总体趋势在上升,份额占比接近30%。2023年上半年以来,中国出口东盟棉纺制品数量口径同比下降8.9%,主要受5、6月份数据拖累,2-4月份数据均高于同期水平;金额口径看,同比增加5%,也就是说,今年中国出口东盟棉纺制品的货值大幅提高。

因此,在今年上半年我国出口棉纺制品整体下滑的同时,我们也应该更加专注棉纺贸易流的转向问题,未来欧美、日韩的份额下滑的同时,出口订单可能会向东南亚转移。

上半年以来,海外宏观环境偏差,由于CPI高企,导致海外物价上涨严峻,现有薪酬体系下,购买力严重下降。因此刚需挤占了绝大部分消费,而服装等可选消费比例严重下降。按照欧美习惯,T恤类大多属于消耗品(没有清洗的习惯),但是随着可支配收入下降,回收清洗等习惯延缓了欧美服装去库周期。

图:美国服装及服装面料批发商库存

那么内销增长、外需疲弱,整体我国今年棉纺消费量究竟如何?为什么即期纺纱亏损已达1600元/吨以上,纱端疲态无法成为交易主逻辑?

为了衡量我国出口海外订单情况,本文选取海关数据统计作为数据源,选择全棉、棉质作为筛选依据,从原料棉花到棉纱,再到下游纺织品,分地区进行统计。由于选取的品类为纯棉制品或者接近纯棉制品,因此,未进行额外折算处理。

国内整体消费水平尚可,内销弥补海外缺口

从数据上看,2023年上半年以来,我国出口全球棉纺制品数量、金额均出现下滑。截至6月最新数据,上半年累计出口数量同比下降5.36%;金额方面,考虑到通胀等因素,金额同期下滑小于数量同期下滑,约为4.79%。

图:中国出口全球棉纺制品(吨)

图:中国出口全球棉纺制品(亿元人民币)

分地区观察,东南亚出口占比明显增加、俄罗斯小幅增加,日韩、美国出口占比下滑,欧盟持平。

图:中国出口各地区棉制品数量占比

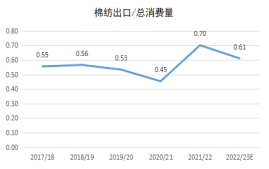

针对我国整体消费情况进行进一步测算,以观察国内棉纺整体消费量。我们统计出自2017/18年度以来,我国棉纺总消费量(折算口径为棉纺,非棉花),2022/23年度预期总体棉纺消费量为849万吨(估算了7、8月的消费量),同比增加2.6%,说明本年度国内棉纺消费总体好于去年,但是相较疫情前的2018/19年度,仍低了3.74%。

我们选择使用棉纺出口量与我国棉纺总消费量的比值作为参考,作为出口占比的考量。2022/23年度出口份额较上一年度下降,印证了本年度出口订单下滑的事实。但综合考虑,今年我国整体棉纺织消费量预期依然维持,且有小幅增长,说明国内消费强劲,在一定程度上已经弥补了海外出口下滑带来的缺口。

图:棉纺总消费量

我国出口发达国家棉纺制品呈明显下滑

我们选取以2017/18年度作为正常年份考量,2017/18年度我国出口棉纺制品总计527.21万吨,其中出口美国83.82万吨,占比15.90%;出口欧盟47.09万吨,占比8.93%;出口日韩37.17万吨,占比7.05%。欧美及日韩共计出口168.09万吨,占比达到31.88%,是我国棉纺制品重要的出口国家。因此,我们重点考察以上国家进口我国棉纺制品的变化情况。

中国出口美国棉纺制品下滑程度最为明显。从数量上看,2023年1-6月美国进口我国棉纺制品同比减少了20.5%,大幅下滑,金额方面也同比下降20.3%,仅高于2020年进口水平。

中国出口欧盟棉纺制品也出现下滑。2023年1-6月欧盟进口我国棉纺制品重量同比减少12.9%,金额方面也同比下降16.8%。但整体欧盟进口我国棉纺制品数量及金额依然维持近五年均值水平,由于2022年欧盟进口水平偏高,导致同比角度看,欧盟进口下滑明显。

中国出口日韩棉纺制品也出现下滑。2023年1-6月日韩进口我国棉纺制品重量同比减少8.1%,金额方面也同比下降9.7%,尤其5、6月成为最差进口水平。

整体来看,中国出口欧美、日韩棉纺制品数量、金额均同比下滑明显,尤其美国、日韩,欧盟尚且维持过去五年均值水平。

出口转移趋势值得关注

前文提及我国出口东盟棉纺制品份额占比总体趋势在上升,份额占比接近30%。2023年上半年以来,中国出口东盟棉纺制品数量口径同比下降8.9%,主要受5、6月份数据拖累,2-4月份数据均高于同期水平;金额口径看,同比增加5%,也就是说,今年中国出口东盟棉纺制品的货值大幅提高。

因此,在今年上半年我国出口棉纺制品整体下滑的同时,我们也应该更加专注棉纺贸易流的转向问题,未来欧美、日韩的份额下滑的同时,出口订单可能会向东南亚转移。

从终端上看,预计2022/23年度整体棉纺消费尚可,同比增长2.6%,出口疲软,欧美日韩订单下滑明显,但是内销旺盛,完全能够弥补出口下滑带来的棉纺制品消费缺口。当下纱线端库存大增,而坯布端原料库存低位,纺纱利润严重亏损,是上游及终端挤占中游纺纱利润的结果,并不足以说明我国下游需求疲弱。纺纱利润亏损延续,势必带来行业产能向新疆、东南亚等成本更低的地区进行转移,并淘汰落后产能。(农产品集购网特约撰稿,作者:紫金天风期货 王琪瑶,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录