美国农业部7月供需报告要点

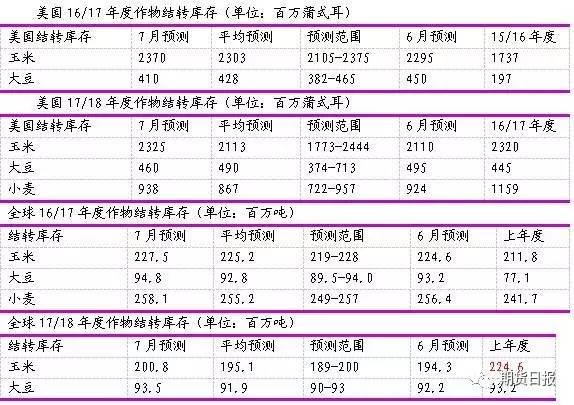

大豆:中性偏多。美陈豆出口上调压榨量下调,年终库存下调4000万至4.1亿蒲,低于预期。美国新豆亩产如预期未做调整,收割面积小幅上调导致产量略上调500万蒲,但初始库存下调导致总供应量下调3500万蒲。新豆出口和压榨量未做调整,年终库存下调3500万至4.65亿蒲,低于平均预期的4.9亿蒲。全球产量上调导致陈新豆库存均上调。

玉米:偏空。美陈玉米饲用需求下调库存大幅上调7500万蒲。虽然6月天气恶劣,但本月玉米亩产未做调整,面积增加导致产量预测大幅上调1.9亿蒲。年终库存上调2.15亿蒲,高于预期。阿根廷玉米产量上调100万吨,全球库存上调至2亿吨以上,高于平均预期。

小麦:偏空。干旱导致美国硬麦和春小麦产量大幅下降,但冬小麦产量上调,小麦总产量预测仍略高于预期。饲用和出口大幅下调导致陈麦库存上调,远高于预期。全球库存高于预期。

点评:本月报告玉米小麦数据偏空,大豆数据中性偏多,整体大豆和谷物市场供应宽松格局未发生变化。和历史情况及市场预期相符,本月报告未对大豆和玉米亩产进行调整,因此未来天气对作物生长及亩产的进一步影响将极为关键。报告后CBOT大豆和谷物价格震荡回落,但天气仍将主导未来市场价格。关注8月份首次基于客观调查基础上的亩产和产量预测。继续聚焦美国天气变化,特别是7月中下旬高压脊天气的影响程度。天气炒作高峰期行情震荡仍将保持剧烈。

油籽:本月预测美国17/18年度油籽产量为1.27亿吨,较上月预测增20万吨,其中大豆、油菜籽和花生产量增加抵消葵花籽和棉籽产量的下调。收割面积上调提振美豆产量预测上调500万蒲,达到42.6亿蒲。根据6月30日种植面积报告,本月收割面积上调10万英亩至8870万英亩。本月未对美豆亩产预测进行调整,仍沿用趋势亩产48蒲/英亩,这和历史同期和市场预期情况一样。尽管产量略上调,但美豆17/18年度产量略上调,但受初始库存下调4000万蒲的影响,总供应量下调3500万蒲。在出口和压榨量未做调整的情况下,美国17/18年度大豆年终库存下调3500万蒲,降至4.65亿蒲,低于上月预测的4.95亿蒲和平均预期的4.9亿蒲。

美豆16/17年度出口量上调5000万蒲,达到21亿蒲,反映出截至7月初以出装船和销售进度较快的状况。陈豆粕出口和国内需求下调导致压榨量下调1000万至19亿蒲。由此,美豆16/17年度陈豆年终库存下调4000万蒲,降至4.1亿蒲,低于上月预测的4.5亿蒲和平均预期的4.28亿蒲,但仍为十年最高库存水平。

预测美豆年度农场平均价格为8.4-10.4美元/蒲,中间价格上调0.1美元/短吨。预测豆粕价格为300-340美元/短吨,中间价格上调5美元/短吨。预测豆油价格仍为30-34美分/磅。全球17/18年度油籽供需数据调整包括产量、出口和库存量上调。预测油籽产量为5.739亿吨,较上月预测上调90万吨,其中乌克兰和印度葵花籽、美国花生及中国大豆产量预测上调,澳大利亚油籽产量下调部分地抵消上述产量的增加。收割面积上调提振中国大豆产量预测上调至1400万吨,高于上月预测的1380万吨,年比增加110万吨。南美大豆产量预测未做调整。

预测全球17/18年度油籽出口量为1.729亿吨,较上月预测增加60万吨,主要是巴西和乌克兰大豆出口增加。另,美国和巴拉圭16/17年度出口量也上调,但巴西和阿根廷出口量下调。全球大豆进口量上调, 主要受中国进口增加提振。预测中国16/17年度进口增加200万吨,达到9100万吨。预测中国17/18年度进口增加100万吨,达到9400万吨。全球17/18年度油籽年终库存上调100万吨,达到1.045亿吨,主要受中国和南美库存增加提振。预测大豆年终库存为9350万吨,高于上月预测的9220万和平均预期的9190万吨。

粗粮:本月美国17/18年度玉米供需预测包括:供应量、饲用需求量及年终库存量均上调。美国玉米初始库存上调7500万蒲,根据6月30日季度库存报告,美国玉米16/17年度饲用需求下调。基于6月30日的种植面积报告预测种植和收割面积增加,美国17/18年度玉米产量预测上调1.9亿蒲。平均亩产预测仍为170.7蒲/英亩。虽然6月份期间部分玉米主产区降雨量低于正常,但还没有达到极端偏离正常的水平。而玉米生长关键授粉期主要集中在7月中下旬。

产量增加而预期价格下跌提振美国17/18年度玉米饲用/调整用量上调5000万蒲。在其它供需数据未做调整的情况下,美国玉米年终库存上调2.15亿蒲,为过去13年次高。库存加大打压价格,预测玉米年度农场平均价格为2.9-3.7美元/蒲,中间价格下调10美分。除美国以外国家17/18年度粗粮供需预测包括:产量上调、贸易量下调及库存增加。欧盟玉米产量预测下调,反映出炎热干旱天气导致西班牙产量下滑的状况。基于最新预测显示收割面积高于预期,本月阿根廷玉米产量预测上调100万吨。全球贸易数据调整方面,阿根廷大麦出口下调、欧盟和坦桑尼亚玉米出口下调。除美国以外国家玉米年终库存上调,越南、墨西哥和阿根廷上调幅度最大。全球玉米年终库存预测为2.008亿吨,高于上月预测的1.943亿吨和平均预期的1.951亿吨。

小麦:产量下调抵消初始库存和进口量的下调,本月美国17/18年度小麦供应量下调。预测美麦产量下调6400万蒲,降至17.6亿蒲。本月还首次公布了基于调查基础上的17/18年度分品种产量预测。硬质小麦和其它春小麦产量预测年比大幅下调,主要受北部大平原严重干旱天气影响。但收割面积和亩产上调提振冬小麦产量上调。硬质小麦和其它春小麦供应量下滑导致美麦出口和饲用/调整用量分别下调9.75亿和1.5亿蒲。预测美国17/18年度小麦年终库存为9.38亿蒲,较上月预测增加1400万蒲,远高于平均预期的8.67亿蒲,但年比减少21%。预测小麦年度农场平均价格为4.4-5.2美元/蒲,中间价格上调0.5美元/蒲。

全球17/18年度小麦供应量略下调,其中美国、澳大利亚、中国和欧盟产量下调几乎被俄罗斯和土耳其产量上调所抵消。俄罗斯小麦产量预测上调300万吨,达到7200万吨。截至目前俄罗斯生长情况与去年同期相近,而去年产量创纪录。生长情况良好提振土耳其产量上调150万至1950万吨。欧盟小麦产量下调80万至1.5亿吨,主要是西班牙和法国产量减少。澳麦产量下调150万至2350万吨。除美国以外国家17/18年度小麦出口量上调,俄罗斯和土耳其出口上调抵消欧盟、巴拉圭和乌克兰出口的下调。全球消费量上调,主要是俄罗斯供应增加提振消费需求相应增加。全球小麦年终库存下调至2.606亿吨,略低于上月预测的2.612亿吨,但高于市场平均预期的2.57亿吨。

作者:XXX;来源:期货日报;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入粮食谷物行业精英群,共筑行业发展,QQ群号383852505。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录