比较收益大幅走低 大豆种植面积下滑逾15%!

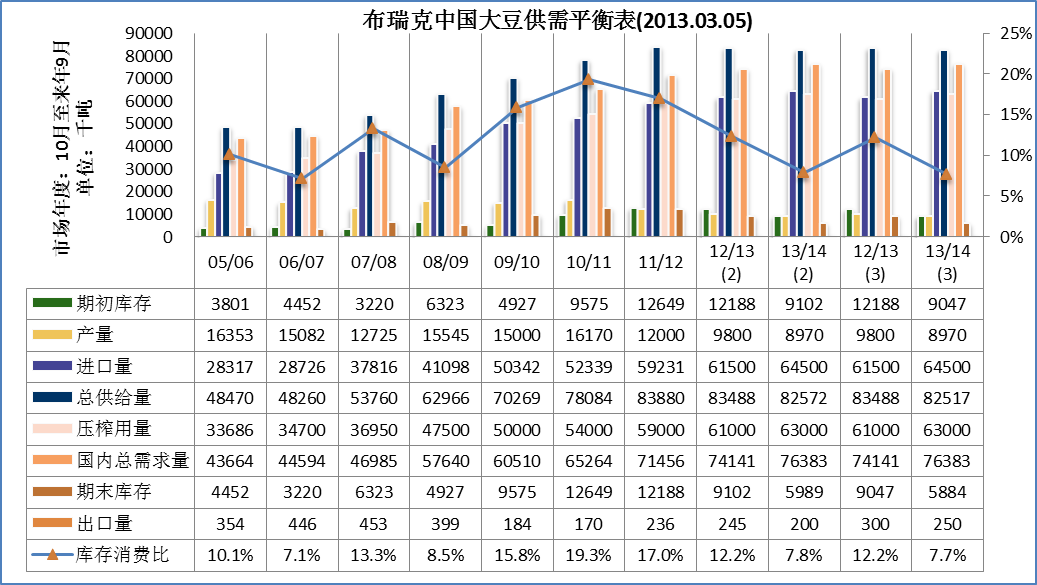

播种面积及产量: 12/13年度大豆收获结束,维持产量980万吨预估不变。目前黑龙江地区大豆油厂收购价在2.32元/斤,农户心理预期普遍在2.5元/斤,商品豆价格在2.4-2.5元/斤,产区购销仍相对缓慢,年后大豆收购价2月上涨30-50年/吨。

国内成本收益分析:2012年国内大豆种植面积在578万公顷,由于国内大豆价格2012年整体小幅上涨,去年化肥价格小幅下降约5%,而种子农药涨幅约20%,整体种植成本增幅或在3-5%,因信贷问题资金成本及人工成本增加,种植成本整体增幅在8-10%以上,2011-2012年产区得到价格上涨在300-500元/吨,以110kg/亩(1.65吨/公顷)大豆单产,4600元/吨收储价核算亩种植收入在510元/亩,去年国内大豆种植成本在488元/亩,按10%成本增幅加之国内大豆地方性补贴后,本年度亩种植收益与成本基本平衡,较往年有所好转,但据BRIC调研,目前优势产区黑河地区及黑龙江西南部已有转种玉米趋势,BRIC预计新季大豆种植面积将再度减少。

对国内13/14年度种植面积展望为520万公顷,以10年平均单产115kg/亩,预估13/14年国内大豆产量为897万吨。本月调整维持2月产量展望不变。

进口量:11/12年度结束,大豆进口量确定为5239万吨,12/13年度截至1月国内大豆进口量已达到2383万吨。过去3年内国内1季度进口大豆量平均在1100万吨以上,2012年为1326万吨,由于巴西大豆因港口拥堵难以运出,巴西贸易部称2月巴西出口大豆量在95万吨,因此在3月之前国内大豆大部分仍由北美豆及其他国家供应,市场预计2月国内大豆到港在350万吨。考虑到2月上中旬后进口大豆逐步由巴西港口运出,预计3月巴西豆能少量供应,但北美库存偏紧,近期周出口回落至50万吨左右,预计3月到港量在330-380万吨,1季度到港量或在1100-1250万吨,较上月再度下调。短期供应偏紧局势仍有望持续。

本月维持2月对12/13年度进口量6150万吨预估不变,展望13/14年度进口量至6450万吨,较12/13年度增加300万吨。

12/13年度截至目前国内出口大豆量已达11.6万吨,本月上调12/13年大豆出口预估至30万吨,13/14年代出口展望增加5万吨至25万吨。

消费量:国内大豆压榨量随豆粕供应紧缺及库存偏紧预期增加。根据,2012年国内饲料产量达1.8亿吨以上,2013年饲料产量预计增至1.98-2亿吨,豆粕在饲料原料中所占比例至少在13-15%,约需要240-300万吨大豆供应,本年度菜籽棉籽花生产量整体下滑,棉粕产量虽有一定增加由于其他方面因素,可替代量有限。豆粕目前上涨主要受供应偏紧因素影响,实际需求正在不断启动,目前市场并未出现过度缺货。

11/12年度大豆入榨量维持5900万吨不变,本月维持12/13年度入榨量维持6100万吨预估不变,预估总消费为7414万吨。13/14年度入榨量展望6300万吨不变,展望13/14年度总消费为7638万吨,维持不变。

期末库存及库存消费比:11/12年度期末库存为1218.8万吨,库存消费比为17.00%;预估12/13年度期末库存为904.5万吨,较2月增加5.5万吨,库存消费比为12.2%;13/14年度期末库存展望为588.4万吨,较2月调整下降10.5万吨,库存消费比7.7%。

行情展望:远期大豆供应正在转好,由于滞港因素开始逐步兑现,国内大豆实际到港量环比逐步下滑,根据购买量估计国内到港量有限,国内大豆市场供应有偏紧趋势,而养殖市场因疫病等因素,需求或小幅低于预期,基于供应偏紧,预期豆粕仍维持偏强走势,大豆方面,供应短期受南美向北美需求转移而北美库存偏紧,大豆维持小幅偏强的趋势仍存,3月大豆不可过分看空。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录