棉花市场总评:

(一)棉花市场价格及购销简评

本周,郑棉继续维持震荡整理态势。现货方面,全国各地皮棉价格继续小幅上涨,代表内地328级棉价格的国家棉花价格B指数为18352元/吨,较上周上涨2元。

(二)棉农收益、销售意愿及种植意愿简评

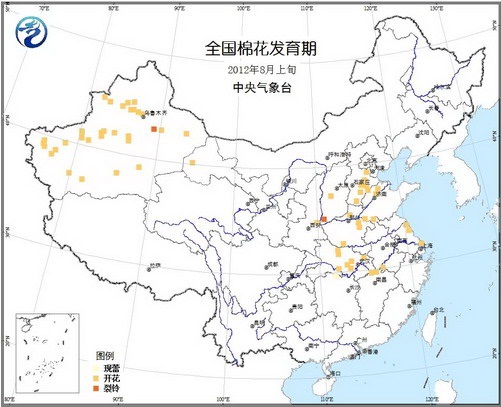

8月中旬,全国棉区大部分棉花还处于开花期,部分地区棉花陆续进入裂铃吐絮期。

(三)纱企开工、库存、盈利及采购意愿简评

8月仍是传统的纺织淡季。市场方面,本周部分地区纱线成交量虽略有扩大,但基本以去库存为主,对原料补库兴趣不大。同时,受纺企订单情况仍不乐观影响,纺企采购依然保持谨慎,部分纺纱厂依旧处于停减产状态。

据国家统计局最新统计数据显示,2012年7月,我国纺纱产量为272.9万吨,尽管同比仍增加31.82万吨,增长13.2%,但是环比减少了10.4万吨,减幅3.67%。纺纱产量环比减少和棉纱进口数量较多同样抑制纺企对皮棉的需求。

(四)棉花贸易盈利状况分析

进口棉中国主港报价普遍下跌,仅有长绒棉价格略有上涨。市场需求疲软仍为主要影响。8月17日,USDA美棉出口数据显示,上周中国对美棉签约量仅有0.34万吨,市场需求明显疲弱。

据布瑞克农产品数据库数据监测,本周棉花进口利润进一步上升,升至3504.64元/吨,上升了459.6元/吨。

一、棉花市场价格变化分析

本周ICE期棉涨跌互现,市场以震荡为主,交投清淡。本周第一个交易日,受USDA利空月报影响拖累,13日I CE期棉市场继续受卖盘打压,棉价下跌近2%,期棉价格延续回调趋势。后几个交易日,在中国7月棉花进口同比提高 158%、国内政策的不确定性等因素影响下,ICE期棉价格涨跌互现,走势以震荡为主,市场交投持续清淡。截至周五收盘,主力12合约开盘价72.7美分/磅,最高上涨至74.17美分/磅,最低下跌至72.65美分/磅,最终收于73.3美分/磅。

表 全国各大区主要皮棉品种均价

表 各主产省328级棉及全国32S、42S纱一周价格

表 国内外棉花期货市场本周价格走势 单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

2012年8月中旬,新疆、黄河流域和长江流域棉花大部处于开花期,局部地区进入裂铃吐絮期。

8月以来的台风、连续降雨天气,给棉花生长造成不同程度影响。部分地区如黄河流域棉田湿渍,个别地块存有积水、棉株倒伏、蕾铃脱落,预计籽棉单产将减少5%-10%;长江流域受灾严重的棉田面积不多,但坐桃、吐絮时间有所延迟,眼下棉花总体长势一般;新疆地区仍以高温天气为主,降雨量适中,对新棉生长有利,眼下哈密、吐鲁番等旱地棉株已经吐絮,个别棉企已经开秤收购。

据中央气象台消息,长江中下游等地本周或出现高温天气。长江中下游将以晴热少雨天气为主,大部地区将出现3~5天日最高气温在35℃~37℃的高温天气,对处于开花期的长江流域棉田,易致其落花落铃。8月中、下旬,棉花开始陆续吐絮,仍应重点关注天气影响。

图 全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图 棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

图 328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

海关总署公布的7月纺织服装出口数据显示,国际市场需求依旧疲软。外围经济形势短期内仍难有明显起色。在外需疲软和内需不振影响下,本周全棉纱下游需求依旧疲软,销售低迷。纺纱厂依旧多处于停减产状态。

据国家统计局最新统计数据显示,2012年7月,我国纺纱产量为272.9万吨,尽管同比仍增加31.82万吨,增长13.2%,但是环比减少了10.4万吨,减幅3.67%。纺纱产量环比减少和棉纱进口数量较多同样抑制纺企对皮棉的需求。

进口棉报价方面,本周进口棉中国主港报价除长绒棉价格略有上涨外,其他类产品均全面下跌,内外棉价差进一步扩大。而市场方面,上游受进口配额调控限制,很多棉纺企业采购不到进口棉,部分企业主要以国产棉为原料,造成高原料成本与低产品售价之间的倒挂,给棉纺企业造成不利影响。

从市场情况来看,本周部分地区纱线成交量略有扩大,但基本以去库存为主,对原料补库少有兴趣,加之订单数量仍不乐观,纺企采购依然保持谨慎。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,进口棉中国主港报价多品种下跌,仅有长绒棉价格略有上涨。国内外需求不足仍是主要原因。周初,受USDA棉花供需报告,棉花消费量继续下调影响,进口棉中国主港报价全面下调,其中美棉、澳棉、印度棉和巴西棉下跌了美分,其他品种下跌1-1.5美分,长绒棉价格略有上涨。期中进口棉中国主港报价经历两日上涨,但终以小幅下跌告终。8月17日,USDA美棉出口数据显示,上周中国对美棉签约量仅有0.34万吨,市场需求明显疲弱。

整体来看,进口棉中国主港报价本周表现为除长绒棉外全品种下调。据布瑞克农产品数据库数据监测,本周内外棉价差进一步扩大,升至3504.64元/吨,较上周上升了459.6元/吨。

图 国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表 本周中国棉花各进口主港报价及进口成本估算 单位:美分/磅,元/吨

资料来源:布瑞克咨询

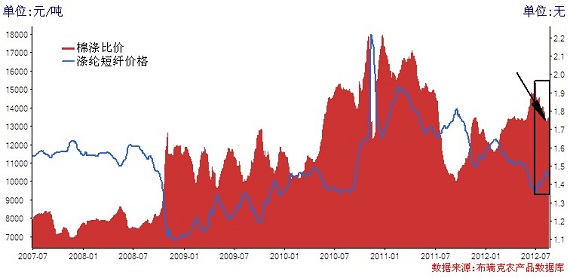

六、替代品:棉涤比价监测

本周棉花替代产品涤纶价格略有分歧。涤纶长纤价格略有回调,粘胶短纤价格平稳上升。

本周,棉花替代品涤纶短纤依旧维持僵持局面,市场报价努力维持,但市场成交气氛明显下滑,成交量较上周下挫。供给方面,企业开工负荷基本持平,企业产销率下行,库存量保持在一周左右水平,下游纱线企业采购有所萎缩,对涤纶短纤采购积极性不强。反映在市场方面,下游纺纱厂家对产品实质需求仍是不足,入市采购量不大,且多为刚性需求。

预计短期涤纶行情仍将保持疲软调整走势。

图 棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:本周美棉出口装运量为3.06万吨

据美国农业部(USDA)8月16日发布的美棉出口周报,8月3日-8月9日这一周,美国2012/2013年度陆地棉出口净签约量为1.76万吨,主要买家为韩国、中国台湾、中国(0.24万吨)和土耳其。

美国陆地棉出口装运量为2.79万吨,主要运往中国(0.97万吨)、土耳其、墨西哥和越南。

当周,2012/13年度皮马棉出口净签约量为0.36万吨,主要买家为印度、中国(0.1万吨)、孟加拉国和泰国。

皮马棉出口装运量为0.27万吨,主要运往中国(0.8万吨)、印度、巴基斯坦和孟加拉国。

2、美棉现铃率89%,裂铃率达12%

据美国农业部发布的苗情报告,截止8月12日,美棉现铃率为89%,比去年同期多3个百分点,较近五年平均值均高8个百分点。最多的阿肯色和路易斯安那都已达到100%。

裂铃率达到12%,较去年同期多1个百分点,较近五年平均值均高2个百分点。

苗情与上周基本持平,但仍大幅好于去年,优、良、中、可、差的比例分别为10%、32%、30%、18%、和10%。

2、9月棉花进出口关税汇率调整通知

中国人民银行授权中国外汇交易中心公布,2012年8月15日银行间外汇市场人民币汇率中间价为:1美元=6.3482元人民币,因此2012年9月份进出口货物关税汇率将按1美元=6.3482元人民币计算。望有进出口业务的棉花和纺织企业注意。(2012年8月份为6.3140)

3、棉花收储培训拉开帷幕

8月13日“2012年度棉花临时收储政策宣贯及业务流程培训”拉开帷幕,自8月13-27日在全国范围内展开,本次培训共12场,其中,内地共6场,地点分别为河北廊坊、山东德州、江苏盐城、安徽安庆、湖北武汉、河南开封;新疆共6场,地点分别为喀什、阿克苏、库尔勒、石河子、奎屯、哈密。目前距离新年度还有半个月的时间,新年度继续收储无疑为当前市场提供支撑。

4、印度:棉田依然缺水,产量继续看减

据外电8月16日消息,尽管上周印度季风雨有所加强,但粮食产区的旱情依然没有缓解。截至8月16日,印度主要水库的蓄水量仅为51%,同比减少12%。截至目前,核心产棉区古吉拉特邦的植棉面积仅为3300万亩,同比减少21.4%。

印度方面预计,本年度印度棉花产量的减幅可能达到20%,纺织厂对进口棉的需求有望增加。

5、美国得州:产量有望翻番,降雨最为关键

今年美国得州中南部的棉花产量预计同比翻番,达95万吨左右。

该合作社表示,目前得州需要高温和降雨以确保产量,但如果未来几周没有明显降雨,而且气温维持在40摄氏度上下,那么高原地区的弃耕率将大幅增加,达到18%-20%,对棉花产量构成威胁。

6、局地棉花生长或受影响

上周,受台风“海葵”影响,国内降雨分布不均,局部降雨偏多,导致棉株倒伏、花蕾脱落,如果持续阴雨天气,局部棉花产量或受到影响,如安徽东至、山东德州、滨州等。

山东金乡:8月9-12日连续三场降雨,缓解了山东金乡棉田旱情,棉花吐絮3-5朵/株,生殖生长已经基本结束,眼下,大部棉农已开始采摘新棉,籽棉质量较好。截至8月上旬,山东德州平均降雨量641mm,是去年同期的2.4倍,受连续降雨影响,当地河水出现倒灌,土壤水分饱和,对棉花生长极为不利。当地共植棉140万亩,其中3万亩受灾严重。预计籽棉单产较往年减少10%左右,若后期持续阴雨天气,将对籽棉产量和质量产生严重影响。

河北河间:7月25日-8月14日,河北河间已连续5场较大降雨,累计降雨达400-500mm,8月12日降水致使棉田普遍积水,棉株倒伏,中部蕾铃大部分脱落,底部棉桃变黑,平均每株有黑桃2-3个,部分棉田有绝收的可能。

安徽东至:“海葵”过后,棉农抓紧时间扶正棉株,及时改善棉田通风条件。但由于株高蕾铃多,在进行扶株时蕾铃脱落依然严重,部分棉株在扶正时根茎受伤。另,由于雨水时间过长,棉田土壤养分流失。

河北沧州:棉花或将减产。8月14日的降雨导致大部分棉田湿渍,个别地块存有积水,棉株出现倒伏。前期持续降雨造成今年棉花减产,预计当地籽棉单产在380斤/亩左右,较去年减产5%-10%,若后期持续阴雨天气,减产幅度可能更大。

7、疆棉部分地区已开始零星收购

新疆各地天气状况基本正常,石河子、奎屯、博乐等棉区的棉株已开始吐絮,阿克苏地区由于7、8月份降雨偏多,预计开秤收购期推迟至9月中旬。

新疆吐鲁番部分棉企已经开秤收购新棉,与去年开秤时间一致,日收购量仅几百公斤。

八、行情展望: 新花即将上市,配额风声再起

本周,ICE棉花盘整,受谷物市场走强带动,周五小幅上扬。2012年8月3-9日的美国棉花出口报告显示,当周,2012/13年度美国陆地棉出口净签约量为1.76万吨,主要买家为韩国、中国台湾、中国(0.24万吨)和土耳其。印度已播种新花面积为1102.6万公顷(16539万亩),较前一周增9.93万公顷(148.95万亩)。总植棉面积较去年同期减5.5%。

现货价格保持坚挺,优质资源相对不足,纺企仍以随用随买为主。8月17日中国棉花价格指数(328)为18387元/吨,上涨6元。今年新疆自治区运输需求比较旺盛,但受铁路运力和通道能力不足影响,出疆铁路运输比较紧张。近期随着全国铁路货运需求总体下降,进疆排空车辆有所增加,出疆铁路运量实现同比增长。7月份,新疆铁路运送棉花43万吨,同比增长271.6%。截至7月份,新疆铁路累计运送棉花249万吨,同比增长44.6%。

近日市场发放配额传闻再起,据传江浙、山东、河南等地一些大中型棉纺织企业表示已得到增发40万吨加工贸易配额的消息,厂家大多已清楚分配到的配额数量,需要关注进一步消息。目前港口仍积压百万吨左右的外棉,内外棉价差持续处于高位,国内消费迟迟难以启动,市场成交冷清,投资者关注不高,上涨动力不足,反弹高度或有限。

(个人观点 仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录