棉花市场总评:

(一)棉花市场价格及购销简评

本周,郑棉继续保持震荡行情。主力1301合约开盘价19480元/吨,最高价19670元/吨,最低价19475元/吨,收盘价19595元/吨,比上周上涨70元/吨,上涨0.36%。现货方面,代表内地328级棉价格的国家棉花价格B指数为18727元/吨,较上周上涨88元/吨。

(二)棉农收益、销售意愿及种植意愿简评

9月上旬,全国主要产棉区天气总体晴好,利于新棉裂铃吐絮和采摘晾晒,仅河北部分地区出现阴雨降雨天气,给棉花吐絮和采摘工作带来不利影响。新疆北疆地区棉企已开秤收购,但收购量仅保持在50吨/天左右,南疆收购预计在9月10-15日开始。

(三)纱企开工、库存、盈利及采购意愿简评

本周国内纱线市场供大于求状况没有明显改观,无论是成交量还是价格水平均表现低迷,棉纱价格上涨缺乏下游支撑,纱线企业减停产状况仍未改善。棉纺协会跟踪的棉纺织企业亏损面达到40%,3万锭以下纺纱企业减产、停产面接近50%。

(四)棉花贸易盈利状况分析

本周进口棉中国主港报价涨跌互现,总体呈下跌趋势。9月7日,进口棉花价格指数FC Index M到港价89.17美分/磅,涨0.36美分/磅,1%配额关税下港口提货价14443元/吨,比31日14624元/吨下跌181元,滑准税下港口提货价15190元/吨,比31日价格下跌148元。

贸易盈利方面,据布瑞克农产品数据库监测显示,本周内外棉价差较上周有所拉大,为3090.3元/吨,较上周涨174.4元/吨。

一、棉花市场价格变化分析

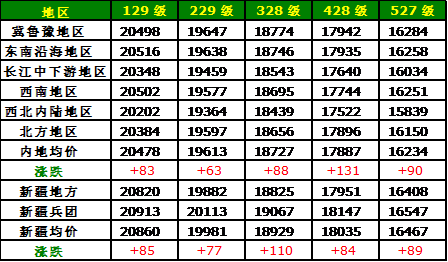

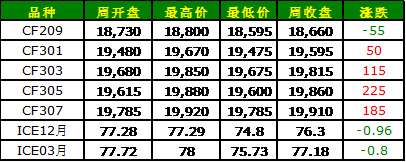

本周,郑棉继续保持震荡行情,除CF209外,其余品种均有不同程度上涨。主力1301合约开盘价19480元/吨,最高价19670元/吨,最低价19475元/吨,收盘价19595元/吨,比上周上涨70元/吨,上涨0.36%。现货方面,全国各大区主要皮棉品种均保持上涨趋势,代表内地328级棉价格的国家棉花价格B指数为18727元/吨,较上周上涨88元/吨。

外盘方面,ICE棉花期货前跌后涨。周一美国劳工节公共假日,ICE棉花期货市场休市一天,周二开市,因担心来自中国需求减弱、本周中国开始竞拍国家储备棉等,期棉行情承受压力,ICE棉花期货下挫2%,此行情延续至周三。后两日在欧洲央行(ECB)公布旨在遏制欧债危机的新购债计划推动外围市场劲扬、美元走软和美国可能出台进一步刺激措施的带动下,ICE期棉最终收涨。但相较前两日跌幅,后期上涨行情未能消化,本周ICE期棉整天仍呈下跌趋势。主力12合约开盘价77.28美分/磅,最高价77.29美分/磅,最低跌至74.8美分/磅,终收于76.3美分/磅,比上周下跌0.96%。

表 全国各大区主要皮棉品种均价

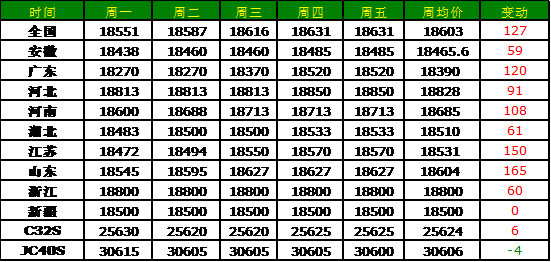

表 各主产省328级棉及全国32S、42S纱一周价格

表 国内外棉花期货市场本周价格走势 单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

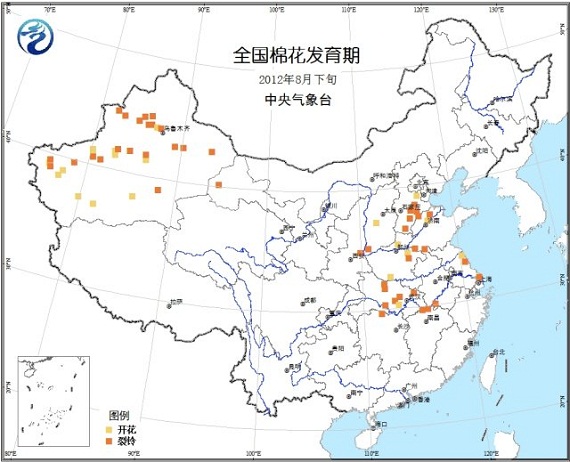

进入9月,全国各主产区棉花进入采摘阶段。

9月上旬,全国主要产棉区天气总体晴好,利于新棉裂铃吐絮和采摘晾晒,仅河北部分地区出现阴雨降雨天气,给棉花吐絮和采摘工作带来不利影响。分地区来看,黄河流域部分地区受前期降雨天气影响,籽棉单产与质量较去年有所下降;长江流域光照充足,最高气温达34摄氏度,新棉丰收在望;新疆地区籽棉丰产、稳产已成定局,新棉收购工作陆续展开。

从新棉收购情况来看,部分地区虽有企业零星开秤,但收购量并不大,主要以试轧和试探棉农交售意愿为主,预计新年度棉花将以交储为主。主要产棉区新疆北疆地区棉企已开秤收购,但收购量仅保持在50吨/天左右,9月5日的收购价格在8.3-8.4元/公斤(40%衣分);南疆收购预计在9月10-15日开始,多数企业预计收购价格在8.5元/公斤。由于市场行情不好,今年多数企业表示将谨慎收购,以交储为主。

中央气象台消息,预计9日夜间至12日,西北地区东南部、西南地区、江汉、黄淮西部和南部、江淮西部等地将有较强降雨过程,其中陕西南部、四川盆地、江汉和沿淮等地的部分地区有暴雨,过程降雨量一般有60~90毫米,部分地区达100~160毫米。此次较强降雨易造成棉花蕾铃脱落、品质下降。新棉产量和质量或再受影响。

图 全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图 棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

图 328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

虽已进入传统“金九银十”旺季,但国内纱线市场仍未走出弱势,供大于求状况没有明显改观。本周,纱线市场无论是成交量还是价格水平均表现低迷,棉纱价格仍是缺乏下游支撑而难以上涨。目前C32S主流成交价在25000-26000元/吨,较高价格在26000-27000元/吨。需求方面,下游布厂采购谨慎,仍以小批量为主,尽管眼下多数厂家库存不多,但对9月中下旬市场的担忧情绪依然浓厚。由于下游终端企业接单情况依然低迷,对原料消耗有限,预计纱线企业减停产状况仍会持续。

据工信部5日发布的研究报告称,1-7月,规模以上纺织企业累计实现利润总额1323亿元人民币,同比降1%。中国棉纺协会跟踪的棉纺织企业亏损面达到40%,3万锭以下纺纱企业减产、停产面接近50%。纺织行业面临的成本上升和需求减少压力依然较大,美国商务部数据显示,1至6月,美国从中国进口的棉制织物同比下降1.4%,而从印度、越南进口的棉制织物同比则分别大幅提升了20.5%和23.4%。由于国际市场价格下降,许多纺织产品出口“量增额不增”,保持出口增长的难度很大。1至7月,中国纺织品服装出口额1374亿美元,同比下降0.2%。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,进口棉中国主港报价涨跌互现,总体呈下跌趋势。周初,进口棉中国主港报价继续上涨,但涨幅不大。在抛储陆续进行、多数纺企配额数量不足以及下游需求无根本改观等因素影响下,周三、周四进口棉中国主港报价大幅下挫,5日美棉、印度棉和巴西棉跌幅在1.5美分以上,西非棉下跌0.75美分,6日延续下跌行情,多数品种下跌0.5美分,且市场成交量明显不足,一直颇受纺织厂青睐的印度棉也少人问津。周五在ICE期棉上涨带动下,进口棉中国主港报价普遍走高,但上涨幅度难以抵消前期跌势,本周进口棉中国主港报价整体呈现下跌。

9月7日,进口棉花价格指数FC Index M到港价89.17美分/磅,涨0.36美分/磅,1%配额关税下港口提货价14443元/吨,比31日14624元/吨下跌181元,滑准税下港口提货价15190元/吨,比31日价格下跌148元。

从进口盈利情况来看,据布瑞克农产品数据库监测显示,本周内外棉价差较上周有所拉大,为3090.3元/吨,较上周涨174.4元/吨。

图 国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

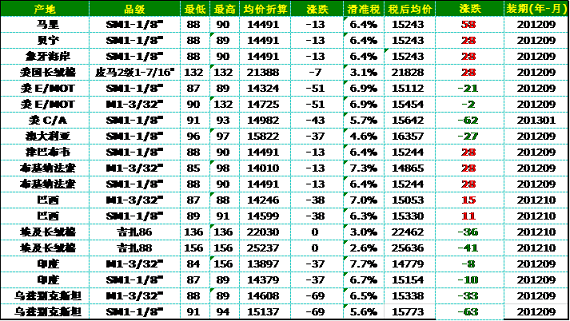

表 本周中国棉花各进口主港报价及进口成本估算 单位:美分/磅,元/吨

资料来源:布瑞克咨询

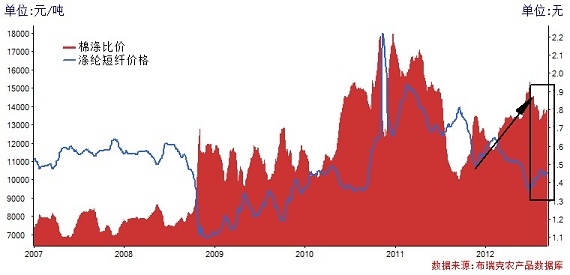

六、替代品:棉涤比价监测

本周,棉花替代产品涤纶价格基本保持平稳,棉涤价差有所抬升。

本周,国内涤纶长丝市场上表现出一些利好因素,原料行情高位整理,对涤纶长丝价格有一定的支撑能力,另外出台的九月份聚酯切片预报价水平也对市场信心的恢复有积极作用。本周涤纶长丝价格有试探性上涨,幅度在百元左右,成交状况也有所改善。库存量方面,企业库存量有所下滑,行业生产负荷小幅上升。需求方面,下游企业开机率基本维持,对涤纶长丝采购较为平稳,由于需求持续低迷,企业采购越发谨慎。预计后期市场会维持基本平稳局面。

涤纶短纤方面,本周涤纶短纤市场行情总体以持平为主,市场报价基本保持,成交重心略有阴跌,幅度在50元/吨左右。市场成交状况有所下滑,成交气氛不及上周,受限于原料行情较为强势,涤纶短纤企业保价意愿较为强烈。开工方面,企业开工负荷同样维持,后市将有新的产能开出,对市场供求平衡会带来挑战。销存方面,企业产销率变化不大,库存量维持在6-10天之间的水平,库存压力不高。当前涤纶短纤市场行情主要受原料行情推动,来自于下游纱线企业的需求则并不旺盛,预计短期内市场行情仍以盘整为主。目前,国内主流市场1.4D涤纶短纤送到成交报价为10750-10900元/吨(现款或承兑),此报价与上周相比基本持平。

图 棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:陆地棉净签约量2万余吨

根据美国农业部(USDA)9月7日公布的8月24-30日的美棉出口报告。当周,2012/13年度美国陆地棉出口净签约量为1.90万吨,主要买家为土耳其、中国(0.46万吨)、越南、墨西哥和中国台湾。

美国陆地棉出口装运量为4.74万吨,主要运往中国(1.56万吨)、土耳其、越南和墨西哥。

当周,2012/13年度皮马棉出口净签约量为0.68万吨,主要买家为中国(0.45万吨)、印度、巴基斯坦和埃及。

皮马棉出口装运量为0.40万吨,主要运往中国(0.23万吨)、印度、巴基斯坦和孟加拉国。

2、美棉生长报告:裂铃率达36%,优良率42%

据美国农业部9月4日发布的棉花苗情报告,截至9月2日当周,美国棉花生长优良率为42%,之前一周为43%,上年同期为28%。

当周,美棉裂铃率为36%,之前一周为24%,比去年同期低1个百分点,较五年均值高6个百分点。

苗情与上周基本持平,但仍大幅好于去年,优、良、中、可、差比例分别为10%、32%、30%、18%和10%。

3、抛储一周盘点:9月3-7日,累计成交14.49万吨,成交率68.55%

据中储棉公布数据,抛储第一周(9月3-7日),累计投放量为21.13万吨,实际成交14.49万吨,成交率为68.55%,成交平均等级为3.04级。

9月7日,中国储备棉管理总公司计划挂牌竞卖储备棉45194.498吨,实际成交24459.2166吨,成交率54.12%。当日,成交平均等级3.11级,平均长度27.86,加权平均成交价18566元/吨,折328级棉价为18656元/吨(公重),较9月6日上涨7元/吨,较当日国家棉花价格B指数(CNCotton B)18753元/吨低97元/吨。

当日最高成交价19270元/吨(公重),平均品级229级,共计175.36吨,承储在山东省聊城新兴棉花储备有限责任公司;最低成交价17780元/吨(公重),平均品级427级,共计901.36吨,承储在天津宏棉股份有限公司杨柳青仓库、冀州恒通棉花仓储有限公司、高阳县宏润仓储有限公司、山东苗宝种业有限公司。

截至9月7日储备棉抛售成交情况一览

单位:吨、元/吨

|

日期 |

计划抛售 |

实际成交 |

成交比例 |

平均成交价 |

平均等级 |

平均长度 |

折328级价 |

|

|

9月7日 |

45194.50 |

24459.22 |

54.12% |

18566 |

3.11 |

27.86 |

18656 |

|

|

9月6日 |

45163.79 |

32884.43 |

72.81% |

18602 |

3.04 |

27.88 |

18649 |

|

|

9月5日 |

45202.18 |

34247.06 |

75.76% |

18669 |

3.06 |

27.83 |

18669 |

|

|

9月4日 |

40054.48 |

31541.60 |

78.75% |

18699 |

2.95 |

27.87 |

18692 |

|

|

9月3日 |

35708.00 |

21731.03 |

60.86% |

18483 |

3.06 |

27.90 |

18534 |

|

|

累计 |

211322.95 |

144863.34 |

68.55% |

— |

3.04 |

27.87 |

— |

4、中储棉发布2012年度棉花收储实施办法公告

9月6日中储棉发布2012年度棉花临时收储预案实施办法公告,根据预案和中储棉发布实施办法第八条,当监测的棉花市场价格连续5个工作日低于临时收储价20400元/吨时,经有关部门确认后,中储棉总公司及时发布《2012年度棉花临时收储公告》,于第6个工作日正式启动收储预案。预计新年度棉花收储工作将于本周展开。

5、ICAC发布9月全球棉花产销存预测:2012/13年度中国、美国棉花产量调增

9月初,国际棉花咨询委员会(ICAC)发布的9月份全球棉花产需预测认为,需求下降给棉花行业带来重大打击。

2012/13年度,全球棉花产量预计为2520万吨,同比减少7%,但仍高于消费量。中国棉花产量预计增加,印度产量将减少到520万吨,美国产量预计增加。

2012/13年度全球棉花进口量预计为730万吨,为近四个年度以来的最低水平,较上年度减少200万吨。由于中国的储备棉库存已经很高,因此中国不大可能继续采购外棉补充储备棉库存。

本年度全球产大于需200万吨,全球期末库存预计增加到1600万吨,中国以外地区的库存消费比预计达到62%。一旦中国停止收储,其限制棉花进口的政策将导致国际棉价下跌。

6、美国:飓风过后得州干旱依旧

据外电9月6日消息,飓风“艾萨克”带来的降雨虽然使美国中南部和东南部的受旱比例从41.4%下降到17.7%,但西部地区的情况却不容乐观。根据最新监测,目前美国得州有四分之三的地区处于不同程度干旱状态,且旱情一直延续到新棉收获。今年得州棉田的弃耕率可能会高于预期,其核心产棉区—西部高原地区的旱情尤为严重。虽然今年的苗情整体好于去年,但持续的旱情仍将给新棉总产带来压力。

7、印度:国内供应渐增,棉价趋于稳定

据外电9月6日消息,最近一周印度国内现货供应增加、纺织厂采购外棉增多,国内棉价下跌了5%。随着印度北部地区新棉即将在两周后上市,印度国内棉价有望保持稳定。

9月5日,印度国内S-6的现货价格为84.7美分/磅,而前周为89.4美分/磅。印度业内人士称,轧花厂和棉农都开始销售,导致棉花价格下跌。同时,印度中小型纺织企业也开始收购,进口棉价格仅为81-82美分。随着印度国内新棉上市量的增加,津巴布韦、肯尼亚和南非棉花的价格将继续下跌。

据悉,印度旁遮普邦和哈亚纳邦的收获将于两周后开始,今年旁遮普邦、哈亚纳邦和拉贾斯坦邦的植棉面积从2100万亩增加到2535万亩。受棉价大起大落、合同大量违约的影响,目前印度出口商、贸易商和轧花厂都不愿签订远期合同。

八、行情展望:新年度棉花收储启动,棉价有望震荡趋升

9月6日,中储棉发布2012年度棉花临时收储预案实施办法公告,根据预案和中储棉发布实施办法第八条,当监测的棉花市场价格连续5个工作日低于临时收储价20400元/吨时,经有关部门确认后,中储棉总公司及时发布《2012年度棉花临时收储公告》,于第6个工作日正式启动收储预案。

10日,中储棉发布《关于启动2012年度棉花临时收储的公告》,新年度棉花临时收储工作于今日正式启动,收储区域包括天津、河北、山西、江苏、安徽、江西、山东、河南、湖北、湖南、陕西、甘肃、新疆13个省(区、市),限定新年度棉花临时收储价为标准级皮棉到库价格每吨20400元(公重),其他等级皮棉的收储价格按照3%的品级差率、1%的长度差率计算,交出棉花的籽棉收购价不得低于中国棉花协会公布的籽棉收购参考价。新年度临时收储不受数量限制,敞开收储。

2012年度棉花收储工作于今天终于拉开大幕,20400元/吨的收储价托底效应将逐渐显现。前期,棉花现货价格从7月4日触底之后一直呈小幅上涨趋势,在棉花收储预期支撑下,棉花现货价格稳步回升,截至9月7日,布瑞克农产品数据库监测的棉花现货价格为18631元/吨,比7月4日18156元/吨价格上涨475元/吨,且无一日回跌。随着棉花收储工作的展开,预计棉花现或价格仍将维持小幅上涨行情,虽然抛储工作同时进行,会给棉花价格上涨带来一定影响,但预计收储提价的支撑力度会更为强劲,棉花现货价格仍以上涨行情为主。

(个人观点 仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录