棉花市场总评:

(一)棉花市场价格及购销简评

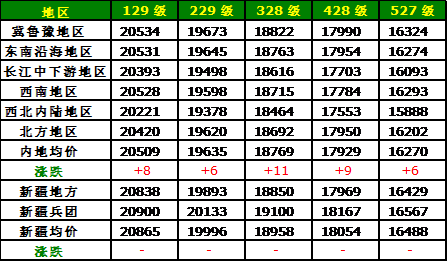

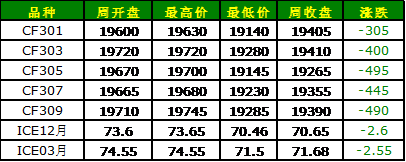

本周,郑棉和ICE期棉集体告跌。郑棉主力1301合约周收盘价19405元/吨,比上周降275元/吨,跌幅1.4%。现货方面,全国各大区主要皮棉品种涨幅继续趋势,代表内地328级棉价格的国家棉花价格B指数为18769元/吨,比上周上涨11元/吨。

ICE期棉卖盘加速,各品种合约集体下。主力12合约收于70.65美分/磅,比上周下跌3.55%。

(二)棉农收益、销售意愿及种植意愿简评

下旬,全国大部棉花进入采摘高峰期,采摘进度明显加快。由于近期棉籽价格有所下滑,棉农担心籽棉价格下调,交售热情高涨,棉花交售进度有所加快。

(三)棉花加工企业盈利状况简评

400型棉企多已开秤收购,但由于今年国家收储质量要求高,涉棉企业收购籽棉也提高门槛,检验相当严格。但部分地区受前期降雨台风等天气影响,籽棉质量不高,加之目前棉籽价格有所下滑,部分企业资金压力较大,棉企入市较为谨慎,新棉收购并不乐观。

据布瑞克农产品数据库监测显示,本周棉花加工利润仅为462元/吨,较上周继续下降92元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

低原料库存、高成品库存是纺企面临的现状。目前,纱线市场销售形势依旧低迷不振,纺企订单仍以少、散为主,悲观情绪愈加浓厚,限产、停产企业持续增加,约占全国53%左右。据布瑞克农产品数据库监测显示,本周纱棉价差为6946元/吨。

(五)棉花贸易盈利状况分析

本周,进口棉中国主港报价持续下跌。受ICE期棉持续下跌、纺织企业在成本压力和下游需求不足双重压力下悲观情绪浓厚,采购需求持续低迷等因素影响下,进口棉中国主港报价维持一周跌势。中下旬以来,国内进口贸易商纷纷加大销售力度,外棉供应有所上升,随着外棉价格持续下跌,纺织厂询价也明显增多,但需求的低迷仍限制成交量。随着北半球新棉大量上市,国内乃至全球棉花供应充足,预计外棉价格仍难改跌势。据布瑞克农产品数据库监测显示本周内外棉价差扩大至3799.9元/吨,比上周大幅594.3元/吨,内外棉价差持续扩大。

一、棉花市场价格变化分析

本周,郑棉和ICE期棉集体告跌。

外盘方面,受QE3提振经济作用有限、西班牙国债收益率和失业率飙升、接力希腊重燃欧债危机“战火”、美棉出口持续回调等因素影响,ICE期棉卖盘加速,整体呈下跌走势。一周中仅周四在西班牙公布2013年紧缩预案缓和欧债危机恶化担忧、欧元走强带动下技术买盘回补有小幅收升,但整体仍难改大跌走势。力12合约周开盘价73.6美分/磅,最高价仅为73.65 美分/磅,最低价跌至70.46美分/磅,收于70.65美分/磅,较上一周下降2.6美分/磅,跌3.55%。

内盘方面,受ICE期棉下跌和国内经济持续寻底影响,郑棉本周也呈下探走势。本周五(9月28日)为储备棉出库销售的最后一天,从成交情况来看,截至9月28日,储备棉出库销售累计成交46.61万吨,成交率仅为49.43%,成交清淡,显示下游采购需求依然疲弱。主力1301合约周开盘价19600元/吨,周最高价19630元/吨,最低价19140元/吨,收于19405元/吨,比上周下降275元/吨,跌幅为1.4%。现货方面,全国各大区主要皮棉品种涨势继续趋缓,代表内地328级棉价格的国家棉花价格B指数为18769元/吨,比上周上涨11元/吨。

表全国各大区主要皮棉品种均价

表各主产省328级棉及全国32S、42S纱一周价格

表国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

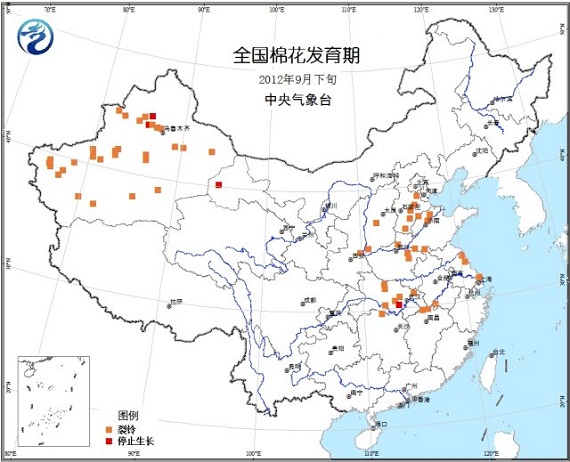

进入下旬,全国大部棉花进入采摘高峰期,采摘进度明显加快。

本周,国内各主产棉区天气晴好,以晴朗天气为主,黄河流域和新疆地区已开始规模采摘,长江流域采摘进度也逐渐加快。籽棉交售方面,由于近期棉籽价格有所下滑,棉农担心籽棉价格下调,交售热情高涨,而仅有部分地区棉农不太接受下调籽棉收购价格,略有处于僵持情况。总体来讲,随着新棉的大量采摘,400型棉企多数已开秤收购,籽棉交售进度有所加快。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

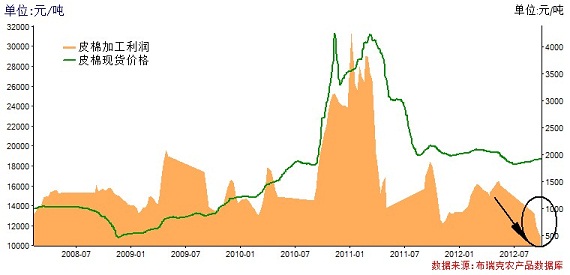

三、棉花加工环节监测

随着棉花采摘进度的加快,各地400型棉企多数已开秤收购,加工的皮棉以交储为主,并表示目前收购价格较高,若不能顺利交储,届时将会蒙受损失,棉企入市较为谨慎。

从新棉收购情况来看,棉花收购并不乐观。一方面,今年国家收储质量要求高,涉棉企也对籽棉收购也提高门槛,检验相当严格,但河北、山东、河南等多地棉花质量不高,主要以4、5级为主,3级棉数量较少,棉企基本无棉可收,而按目前籽棉收购价格加上利息和加工费用,每吨皮棉成本价格在20000元左右,若涉棉企也交储失败,按现货价格销售会造成棉企严重亏损,棉企收购较为理性和谨慎;另一方面,商业银行、农发行、信用社贷款支持力度明显减弱,加之部分企业2011/12年度皮棉仍有部分未销售,企业资金压力很大,资金不足使得400型企业入市也非常谨慎。

据布瑞克农产品数据库监测显示,本周棉花加工利润仅为462元/吨,较上周继续下降92元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

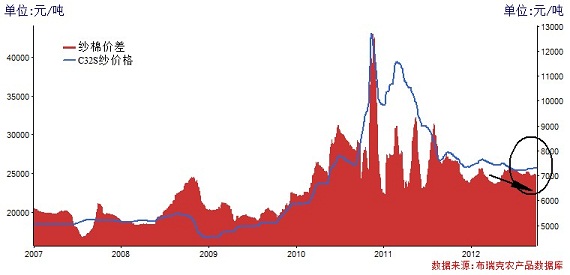

四、棉纺行业监测

进入9月,虽是纺织企业传统旺季,但由于欧美经济持续低迷,订单锐减,加之近期西班牙接力希腊重燃欧债危机“战火”,市场担忧情绪愈加浓厚,订单情况持续未有好转,纱线市场销售形势也依旧低迷不振,纺企订单仍以少、散为主,悲观情绪愈加浓厚。

目前,低原料库存、高成品库存是纺企面临的现状,纺企经营大多处于亏损状况,部分企业出现滞销现象。减少库存、缓解库存压力成为纺企必然面临的窘境。从市场情况来看,目前,全棉纱报价相对平稳,在缺乏畅销品种支撑市场的情况下,纺企产成品库存压力不断加大,限产、停产企业持续增加,据棉花网报道,目前限产停产企业约占全国53%左右。据布瑞克农产品数据库监测显示,本周纱棉价差为6946元/吨。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,进口棉中国主港报价持续维持跌势,仅有美国长绒棉略有上涨。受ICE期棉持续下跌、纺织企业在成本压力和下游需求不足双重压力下悲观情绪浓厚,采购需求持续低迷等因素影响下,进口棉中国主港报价维持一周跌势。

9月中下旬以来,国内进口贸易商纷纷加大销售力度,而由于国内新疆3级棉的抛储价稳定在18500元/吨,一些棉纺厂也开始抛售进口外棉(已清关),外棉供应有所上升,随着外棉价格的持续下跌,纺织厂询价也明显增多,但少量的配额仍对成交量有所限制。但下游整体需求的低迷仍给成交量蒙上一层阴影。随着北半球新棉大量上市,国内乃至全球棉花供应充足,预计外棉价格仍难改跌势。

据布瑞克农产品数据库监测显示,本周,FC Index M为83.91美分/磅,比上周下跌2.52美分/磅。内外棉价差持续扩大,据布瑞克农产品数据库监测显示,本周内外棉价差扩大至3799.9元/吨,比上周大幅594.3元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

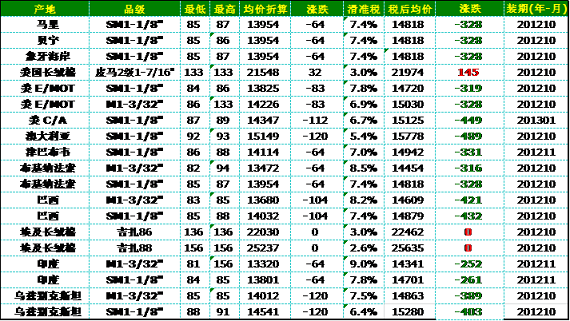

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

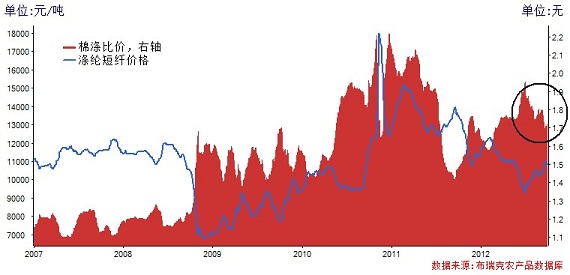

六、替代品:棉涤比价监测

本周,棉花替代产品涤纶价格弱势起伏,市场以下跌行情为主,棉涤价差有所扩大。

本周,受近期国际石油市场向下震荡,国际原油价格跌破90美元影响,市场信心受到打击,涤纶市场随原料市场处于下行通道。涤纶长丝和短纤成交量相比上周继续下滑,市场报价也以下跌为主。目前,涤纶企业开工负荷略低于八成,相比上周有小幅下滑,企业产销率也表现一般,企业库存量缓慢上升。目前,企业库存普遍处于一周至10天略多的水平。需求方面,下游需求市场依然疲软,对涤纶产品采购保持平稳。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:签约5.34万吨,中国占一半

10月4日,美国农业部公布2012年9月21-27日的美棉出口报告。报告显示,9月21-27日当周,2012/13年度美国陆地棉出口净签约量为5.34万吨,主要买家为中国(2.57万吨)、土耳其、越南、墨西哥、中国台湾地区和危地马拉。2013/14年度美国陆地棉出口净签约量为574.8吨,买主为韩国。

美国陆地棉出口装运量为4.02万吨,主要运往中国(2.29万吨)、墨西哥、中国台湾地区和土耳其。

当周,2012/13年度皮马棉出口净签约量为1521.92吨,主要买家为土耳其、中国(673.4吨)和泰国。

皮马棉出口装运量为3930.2吨,主要运往中国(1093.4吨)、巴基斯坦、印度和印度尼西亚。

2、美棉生长报告:78%裂铃,14%采摘

据美国农业部(USDA)周度生长报告显示,截止9月30日当周,美国棉花收割率为14%,之前一周为10%,去年同期为15%,五年均值为15%。

当周,美国棉花生长优良率为42%,之前一周为43%,上年同期为29%。

当周,美国棉花盛铃率为78%,之前一周为69%,去年同期为81%,五年均值为73%。

3、抛储结束,本月棉花抛储累计49.37万吨,成交率不足5成

29日,是本月储备棉出库销售的最后一天。据中储棉数据显示,截至9月29日,储备棉出库销售累计成交49.37万吨,成交率为47.32%。成交均价为18513元/吨,折328级价为18632元/吨,低于当周国家棉花价格B指数(CNCotton B)18769元/吨。

9月29日,中国储备棉管理总公司计划挂牌出库销售储备棉100352.69吨,实际成交27637.52吨,成交率27.54%。当日,成交平均等级3.08级,平均长度27.9,加权平均成交价18581元/吨,折328级棉价为18645元/吨(公重),较9月28日下跌18元/吨,较当日国家棉花价格B指数(CNCotton B)18780元/吨低135元/吨。

当日最高成交价19070元/吨(公重),平均品级228级,共计4387吨,承储在山东省禹城棉麻有限公司、山东省聊城新兴棉花储备有限责任公司、山西省棉麻公司侯马采购供应站等5家承储库;最低成交价17780元/吨(公重),平均品级427级,共计1716吨,承储在山东滨城国家粮食储备库、湖北银都仓储有限责任公司、荆州市荆储棉业有限公司、岳阳直属库、冀州恒通棉花仓储有限公司、高阳县宏润仓储有限公司六个库点。

4、新年度棉花收储9月盘点:累计成交38.29万吨,成交率79.06%

截至9月29日,2012年度棉花临时收储交易累计成交382880吨,其中内地成交47760吨、新疆成交335120吨。

9月29日,中国储备棉管理总公司计划收储2012年度棉花113800吨,实际成交89970吨,成交率79.06%,其中内地计划收储25800吨,实际成交8850吨,成交率34.30%,其中山东(2700吨)、河北(1650吨)、湖北(1470吨)、江苏(1080吨)、天津(960吨)、安徽(540吨)、河南(270吨)、浙江(180吨);新疆计划收储88000吨,实际成交81120吨,成交率92.18%。

5、新疆:规模采摘开始,棉企理性收购

目前新疆大部分地区已经开始规模采摘,随着采摘量的不断加大,部分地区籽棉价格开始滑落,其中,北疆地区籽棉收购价8.1-8.2元/公斤(40%衣分),比收购初期下跌0.2-0.3元/公斤。此外,北疆地区棉籽收购价格下跌更为明显,由上周的2.25元/公斤跌至1.8元/公斤,销售十分清淡。从目前当地籽棉收购价格来看,虽未及棉企开秤初期预计的8.5-9.0元/公斤,但多数棉企表示,鉴于皮棉销售情况仍不乐观,而且每吨销售价比收储价低一千多元,如果以高价收购后加工出来的棉花再交不了储,届时亏损会更大,因此收购时均比较理性和谨慎。

6、2011年度我国累计进口棉纱131万吨

据海关总署最新统计数据显示,2012年8月,我国进口棉纱15.16万吨,环比增长11.39%,同比增长114.47%;出口棉纱3.03万吨,环比增长9.87%,同比增长19.89%;净进口量为12.13万吨,环比增长11.78%,同比增长167.12%。

据海关总署发布的历史数据计算,2011年9月-2012年8月,我国累计进口棉纱131.31万吨,同比增长43.27%;累计出口棉纱38.22万吨,同比减少8.92%。2012年1-8月,我国累计进口棉纱94.90万吨,同比增长76.34%;累计出口棉纱28.34万吨,同比减少0.18%。

八、行情展望:新棉大量上市,价格收储支撑

随着北半球新棉的大量上市,多棉花产区籽棉产量丰产在望,全球棉花供应宽松格局不改。

从需求来看,经济衰退加大解决危机难度。据欧盟统计局的最新数据,欧元区第一季度零增长,第二季度负增长0.2%,第三季度预计将继续萎缩,全年将负增长0.4%,其中南欧的债务国希腊、葡萄牙、西班牙和意大利将分别衰退4.7%、3.3%、1.8%和1.4%。而其制造业采购经理人指数也已连续下降13个月,经济信心指数为3年来最低,失业率创历史新高达11.3%。而本周西班牙爆发反政府新一轮财政紧缩措施示威游行,希腊雅典也爆发类似游行,欧债危机“战火”重燃,市场担忧情绪加深。而这也导致国内外棉花市场需求一蹶不振。

作为我国纺织服装产品主要出口地区的欧盟经济持续萎缩,债务危机“重燃”或加大市场对经济前景的担忧,而这,也将直接影响到我国纺织服装行业订单和生存状况。自金融危机以来,我国纺织服装行业经历了一段悲喜交加的历程,而今年,订单下降情况更为明显。虽然进入9月传统需求旺季,但锐减的订单令纺织服装企业难言乐观,消费需求的持续低迷也让用棉企业更为谨慎,对棉花原料需求持续低迷。预计这种情势仍将维持。

而供给方面,如上所述,北半球新棉大量上市,多个产棉国棉花产量丰产在望,国内新棉大量上市让本来供应宽松的棉花压力更大。从9月国储棉出库销售成交情况来看,截至9月29日抛储结束,实际成交49.37万吨,成交率仅为47.32%,成交率不足五成,显示用棉企业需求明显不足,而国储收购情况也略显清淡,虽然有国家收储支撑,但今年收储要求严格,400型企业收购也提高门槛,全力做好交储工作,入市较为谨慎,预计高等级棉花将进入国储,而棉花现货价格10月将进入全面的收储政策期,收储成为影响国内棉市的最大因素。预计国内棉花现货价格在收储期内仍将维持平稳略涨态势。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录