棉花市场总评:

(一)棉花市场价格及购销简评

市场供应压力凸显,ICE期棉承压下探。据ICE数据显示,截至11月1日,注册库存已达11,764包,连升八日,棉花供给的大量增加拖累期棉市场持续走低。本周,ICE期棉持续下行,主力12合约最低价跌至69.66美分/磅,收于70.35美分/磅,比上周跌2.07美分/磅,跌幅2.86%。

国内郑棉受收储支撑,郑棉下行幅度较窄。主力1301合约收于19505元/吨,比上周下降55元/吨,跌幅0.28%。现货全国各大区主要皮棉品种仍维持小幅上涨态势。

(二)棉农收益、销售意愿及种植意愿简评

全国籽棉采摘工作接近尾声。下旬,受冷空气活动频繁影响,多数棉产区遭遇降水降温天气,对棉花采摘晾晒造成不利影响。由于天气转寒,加之籽棉价格基本趋稳,棉农惜售心理有所减弱,逐渐开始出售,籽棉交售进度有所加快。

(三)棉花加工企业盈利状况简评

本周,棉籽报价稳中略涨加之天气转寒,籽棉交售和加工进度加快。由于国家收储价格固定,皮棉利润空间受棉籽价格左右,棉籽价格逐渐走稳稳定棉花加工企业的收购信心,纷纷敞开收购,部分地区由于本地好棉少不能满足收购加工需求,甚至出现跨地跨省收购现象。据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至239.8元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

进入下旬,纺织行情旺季效应明显减弱,后道订单明显不足,纺企步入淡季,纱线销量或将有所回落。由于生产经营状况不佳,纺织企业限产、停产企业逐渐增多,浙江纺织企业开机率多在50%-80%不等,订单较往年减少50%左右,纺企艰难度日情况加剧。

(五)棉花贸易盈利状况分析

受ICE期棉持续走低和棉花供需压力明显等因素影响,进口棉中国主港报价延续下跌行情,为国内纺企全额关税进口外棉提供空间。目前纺织厂青睐于报价在83美分以下的低等级外棉,低等级外棉走货情况较好。据布瑞克农产品数据库监测显示,本周内外棉价差继续拉大,比上周上涨127.6元/吨至4170.6元/吨。

一、棉花市场价格变化分析

受“桑迪”飓风影响,美国棉产区加快收获步伐,其中弗吉尼亚州、北卡罗来纳州和堪萨斯州的收获进度因飓风到来大幅加快,美棉收获提前进入高峰时期。新棉大量上市的阶段性供给压力使得棉价上行难或支撑,ICE数据显示,截至11月1日,注册库存已达11,764包,连升八日,棉花供给的大量增加拖累期棉市场持续走低。本周,ICE期棉持续下行,主力12合约周开盘价72.3美分/磅,最高价仅上涨至73.13美分/磅,最低价跌至69.66美分/磅,收于70.35美分/磅,比上周跌2.07美分/磅,跌幅2.86%。

国内方面,虽然隔夜美盘下跌带动郑棉期货下行,但由于有国内收储支撑,郑棉下行幅度较窄。主力1301合约周开盘价19560元/吨,最高价19685元/吨,最低价19465元/吨,收于19505元/吨,比上周下降55元/吨,跌幅0.28%。现货方面,全国各大区主要皮棉品种仍维持小幅上涨态势,代表内地328级棉价格的国家棉花价格B指数为18794元/吨,比上周微涨2元/吨。

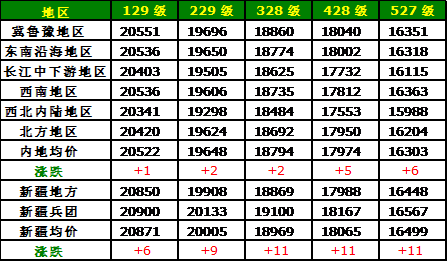

表:全国各大区主要皮棉品种均价

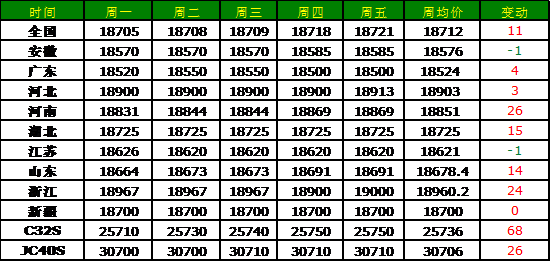

表:各主产省328级棉及全国32S、42S纱一周价格

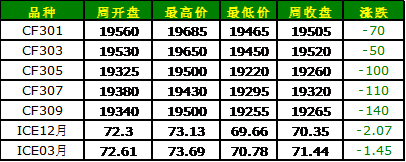

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

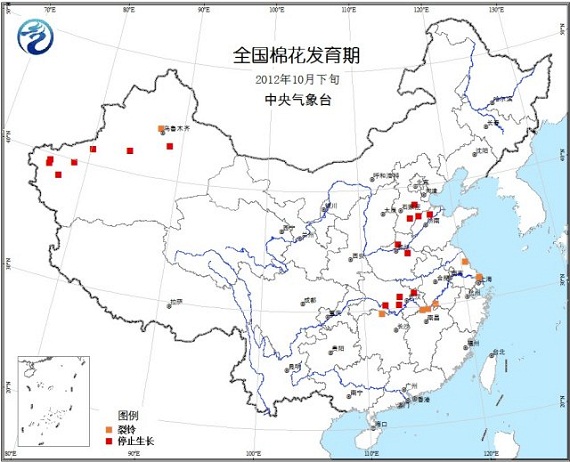

进入下旬,全国大部地区冷空气活动频繁,多数产棉区遭遇降水大风天气,对棉花采摘晾晒造成不利影响。但从今年籽棉采摘进度来看,截至10月底,河北、新疆等多地棉产区籽棉已基本采摘完毕, 采摘工作接近尾声。

据棉花网统计数据显示,截至本周,冀鲁豫各产区籽棉采摘率在90%左右,部分地块已采摘完毕。随着棉花价格基本趋稳,加之天气转寒,棉农惜售心理有所减弱,逐渐开始出售。目前黄河流域3级籽棉收购报价在4.23元/斤左右(衣分38%,回潮率12%左右)。长江流域,籽棉收购价格在4.22元/斤(衣分37%-38%,水分12%以内)。西北内陆地区,南疆地区籽棉收购报价在9.05-9.10元/公斤(衣分40%,水分11%以内),部分衣分41%、水分10%以内的籽棉报价达9.15-9.20元/公斤,与前周基本持平,并未随着棉籽价格调整、籽棉因霜降品级下滑而回落。棉农及承包户籽棉交售也较为踊跃。

进入11月,全国冷空气活动频繁。据中央气象台信息,新疆北部、内蒙古东南部、东北地区南部等地可能出现雪灾,降水量比常年同期偏多,长江中下游地区可能出现阴雨寡照天气,造成土壤过湿,或将对未完成籽棉采摘工作地区造成不利影响。同时,阴雨降温等天气或将不利于皮棉加工,皮棉回潮率大或影响籽棉交售和皮棉送储。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

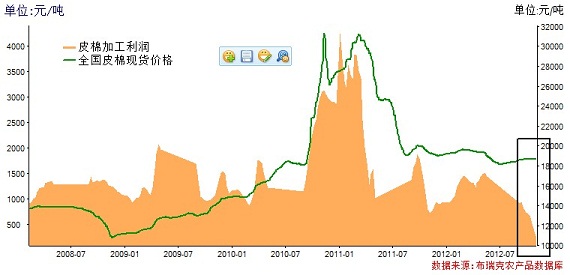

三、棉花加工环节监测

棉花收购加工方面,本周,随着棉副产品尤其是棉籽报价稳中略涨,全国天气转寒等因素影响,棉农惜售心理减弱,籽棉交售进度有所加快。由于国家收储价格固定,皮棉利润空间受棉籽价格左右,棉籽价格的逐渐走稳也稳定了棉花加工企业的收购信心,纷纷敞开收购,部分地区由于本地好棉少不能满足收购加工需求,甚至出现跨地跨省收购现象。此外,天气转寒会影响籽棉质量,棉花回潮率大也不利于加工送储,企业纷纷加快收购、加工进度,尽快完成交储,锁定利润。

据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至239.8元/吨。

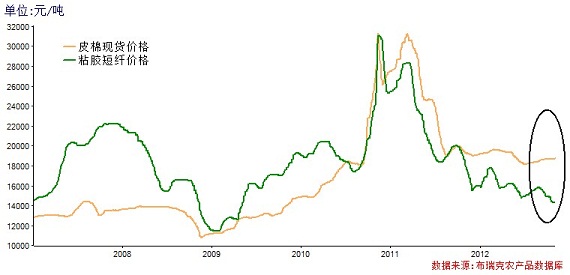

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

前期,受圣诞季订单拉动和秋冬服装生产影响,传统的金九银十仍为纺企带来小幅行情,纱线行情有所回暖,其中精梳32S、40S行情相对较好,出货量比较快。但据企业表示,进入下旬以后,纺织行情旺季效应明显减弱,后道订单明显不足。同时,随着纺企将步入淡季,纱线销量或将继续回落。

据了解,作为纺织大省的浙江省纺织企业限产、停产企业逐渐增多,开机率多在50%-80%不等,订单较往年减少50%左右,纺企艰难度日情况加剧。此外,从广交会前两期成交情况来看,订单成交大不如往年,尤其是欧美日等传统市场下滑幅度较大,今年由于中日岛屿争端问题不断升级,到会日商较上年明显下降,预计三期纺织服装类成交情况亦不容乐观。纺企将面临更多困境。

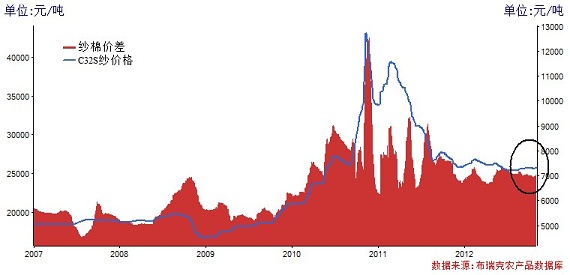

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,受ICE期棉持续走低和棉花供需压力明显等因素影响,进口棉中国主港报价延续下跌行情。不断下跌的外棉也为国内纺企全额关税进口外棉提供空间。据了解,目前纺织厂青睐于报价在83美分以下的低等级外棉,因为全额关税进口后比国内棉花价格更具优势,低等级外棉走货情况较好。

虽然全球棉花阶段性供应高峰即将到来,但中国纺企在棉价低位时介入有望为市场提供支撑。此外,国内新棉虽然大量加工上市,但由于市场价格与收储价格存在较大差异,高等级棉皆已进入国储,后期国内高等级棉或较为紧缺。若国家不进行抛储,具有纺织需求的纺企只能将目光投向外棉,或将为市场提供支撑。

据布瑞克农产品数据库监测显示,本周内外棉价差继续拉大,比上周上涨127.6元/吨至4170.6元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

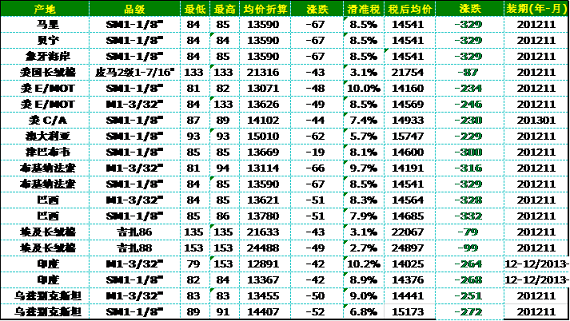

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

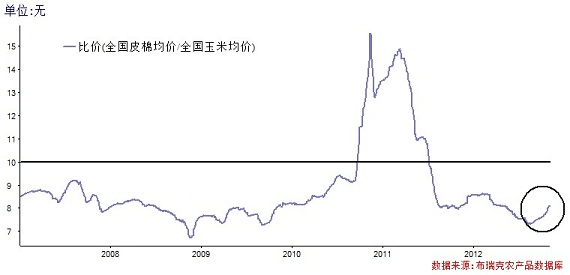

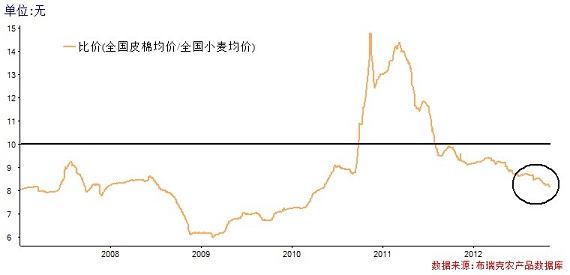

六、替代品:棉涤比价监测

近期,受原料市场继续下滑影响,涤纶市场行情以阴跌为主,市场观望气氛趋浓,市场报价也以下跌为主。一方面,下游纱线企业生产经营情况持续下滑,纱线销售阻力明显,企业生产积极性不佳,限产、停产企业继续增多,对原料需求明显不足。另一方面,涤纶短纤企业库存量逐渐上升,市场供应充足,供需压力有所增加。据了解,目前,涤纶短纤企业库存量多保持在10天至半个月左右的水平,比前期高出3-5天的库存量,此外,新装置的投产也增添市场供应压力,短期市场以看跌心态为主,预计涤纶短纤仍以偏弱走势为主。

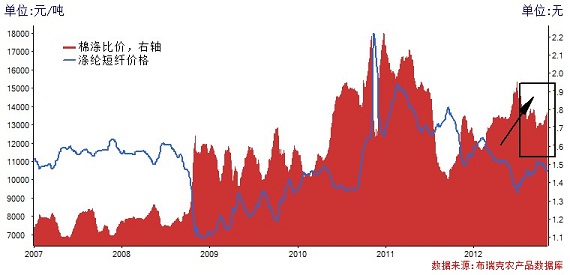

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:陆地棉净签约量明显增加

11月2日,美国农业部公布2012年10月19-25日的美国棉花出口报告。报告显示:

当周,2012/13年度美国陆地棉出口净签约量为2.20万吨,较前周明显增加,但较前四周平均值减少36%,主要买家为中国(0.71万吨)、土耳其、越南、墨西哥和哥伦比亚。2013/14年度美国陆地棉出口净签约量为0.08万吨,主要买家为墨西哥和泰国。

美国陆地棉出口装运量为2.28万吨,较前周增长81%,较前4周平均值减少10%,主要运往中国(0.91万吨)、墨西哥、土耳其和泰国。

当周,2012/13年度皮马棉出口净签约量为0.07万吨,主要买家为中国(0.04万吨)、孟加拉国、巴基斯坦和印度。

皮马棉出口装运量为0.42万吨,主要运往中国(0.12万吨)、埃及、土耳其和巴基斯坦。

2012/13年度,中国选择性产地订单新增0.25万吨。此外,2012/13年度尚未装运的选择性产地订单累积为8.75万吨,其中中国有7.52万吨。(责编:王超

2、美棉生长报告:96%裂铃,50%采摘

据美国农业部10月31日发布的棉花苗情报告,截止10月28日,美棉裂铃率达到96%,较去年同期低1个百分点,比近五年平均值均高1个百分点。

采摘率达到50%,比去年同期低6个百分点,比近五年平均值均高3个百分点。

苗情比上周略好,优、良、中、可、差的比例分别为11%、32%、27%、18%、和12%。

3、收储进度播报:截止10月31日,累计成交178.9万吨,为去年同期15倍

截止10月31日,新年度棉花临时收储已累计成交178.9420万吨,其中内地成交49.03万吨、新疆成交129.91万吨。今年棉花临时收储累计成交量为去年同期水平的15倍。

10月31日,中国储备棉管理总公司计划收储2012年度棉花141240吨,实际成交82500吨,成交率58.41%,其中内地计划收储94640吨,实际成交36300吨,成交率38.36%,其中湖北(10380吨)、湖南(6540吨)、山东(6150吨)、江苏(3420吨)、河北(2940吨)、江西(2760吨)、河南(1980吨)、甘肃(1350吨)、天津(360吨)、安徽(300吨)、山西(120吨);新疆计划收储46600吨,实际成交46200吨,成交率99.14%。

4、ICAC11月月报:全球棉花消费在迁移,印度、巴基斯坦、孟加拉国等消费都将增加

2012年11月,国际棉花咨询委员会(ICAC)公布全球棉花产销存预测,和上月相比:

2012/13年度全球棉花产量大于消费量。产量预测为2588万吨,消费量为2344万吨。全球棉花库存消费比预测为70%,同比增长9个百分点。

2012/13年度全球棉花消费量同比增幅3%,棉花价格下跌是棉花消费量增长的主要原因,但由于全球经济增速依然缓慢,对纺织品销售十分不利。目前,由于中国国内棉价远远高于国际棉价,而且棉花进口配额有限,中国纺织企业的利润率受到严重影响。据了解,许多中国纺织厂正在把纺纱设备转移到其他亚洲国家。同时,中国的棉纱进口数量增加,因为棉纱进口不受配额限制。2011/12年度,中国棉纱进口量在120万吨左右,同比增幅为32%。目前预测,2012/13年度印度、巴基斯坦、孟加拉国、乌兹别克斯坦、印度尼西亚、越南和泰国的棉花消费量都将增加。

5、飓风促使美国新棉收获提速

据外电10月31日消息,飓风“桑迪”上周呼啸着挺进美国内陆,迫使产棉区加快收获的步伐,其中弗吉尼亚州、北卡罗来纳州和堪萨斯州的收获进度因飓风到来大幅加快,美国新棉收获提早进入高峰时期。

从天气情况看,未来一周美国多数产棉区不会出现降雨,因此新棉收获有望进一步加快。目前值得关注的是,飓风给弗吉尼亚州和北卡罗来纳州带来了25-100毫米的不利降雨,新棉质量可能受到影响。除此之外,美国其他产棉区新棉长势理想,平均单产有望高于常年。

6、印度主产棉区遭风暴袭击

根据印度天气部门的报道,热带气旋“尼兰”(Nilam)于10月31日晚在印度登陆,并将造成严重影响。

根据预测,“尼兰”将会在本周给印度南部地区带来暴风雨天气,并冲击在低洼地带种植的棉田。预计泰米尔纳德邦和安德拉邦将是重灾区,同时卡纳塔克邦大部分地区和马哈拉什特拉邦南部都将受到波及。

由于印度季风雨刚刚结束,因此各地还较为潮湿,再度出现的暴风雨将严重影响棉花生长,并将导致印度棉质量和单产的下降。业内人士指出,热带气旋对棉田的损失将在未来几个月才能确定。

7、浙江:订单较往年锐减,寒冬企业更煎熬

近期,浙江省纺织企业经营情况不佳,限产、停产企业逐渐增多,开机率多在50-80%之间不等,订单较往年减少了50%左右,部分纺企认为春节期间或将出现一小波春季服装备货行情,但维持时间较短,整体环境短期内不会出现实质性好转。据浙江某企业相关负责人介绍,8-10月份是每年棉纱产品的传统销售旺季,但今年却在清淡难销中度过,产销平衡的纺企已难以见到,并且多数处于亏损状态,企业资金压力严峻,在冬季将会有更多的企业面临倒闭窘境。

八、行情展望:棉花需求愈发不足,收储或独木难支

日前,中储棉和全国棉花交易市场发布公告显示,自10月30日起调整交储竞拍方式,同一加密卡同一个交易日只能成交一份收储指标。在每个交易日的15:00之前,将各承储仓库的收储量拆分成若干个独立收储指标,每份收储指标的第60次被点击作为成交有效指令,即第60次点击的交易商竞得此份收储指标。竞拍成交方式还对点击次数及有效性等作出严格规定。此次调整被指中储棉库容紧张,或对国内棉市形成利空压力。

今年以来,由于全球经济形势持续低迷,欧债危机或再加深、中日岛屿争端上升至经济层面引发贸易担忧,传统出口市场利好消息难现,对棉花等原料需求持续保持低迷,国际棉价处于下行空间。而国内由于有收储支撑棉价维持缓慢上行,棉花加工企业加工的皮棉纷纷参与交储,截至10月底,棉花临时收储已累计成交178.9万吨,为去年同期水平的15倍。新棉纷纷交储加上之前收储的陈棉库存数量较大给中储棉带来明显的库存压力,储备仓容不足问题或更为突出,陆续收储进程中,中储棉制定的收储仓库显示库满和暂停收储的不在少数,收储工作面临空前的压力。

虽然国家明确表示不限量敞开收储,但收储条件的严格和日益严峻的收储形势或使得国内棉价仅存的支撑点力道不足,收储工作或独木难支。未来国内棉价或面临下行压力。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录