回顾6月至今的行情表现,棕榈油仅用了近1个月的时间就跌回年前水平,除印尼政策态度转向外,宏观面也联动商品集体走弱。目前美元指数再创新高,通胀见顶与继续激进加息言论摇摆不定,市场情绪敏感;此外,棕榈油产地话题充分交易后陷入空窗期,盘面走势转为震荡,那后市交易重心将在哪里、基本面情况又提供怎样指引?具体分析如下:

宏观环境上,首先,通胀压力仍存,美元指数保持韧性。众所周知,我国油脂油料对外依存度较高,尤其棕榈油基本百分百依靠进口,作为国际贸易货币的美元与其价格存在较强的反向关系;对于美元指数后期表现我们认为会保持高位震荡,一方面美国CPI环比仍居高位,抗通胀依旧是美联储未来货币政策核心目标,具体加息程度和路径还需结合美国各项经济指标数据来看;另一方面能源困局加剧,欧洲经济脆弱,欧元重创,日元也陷入贬值漩涡,侧面对美元形成支撑。除此之外,由于植物油还会用于生产生物燃料,具有能源属性,与原油价格存在正相关性。尤其疫情以来,棕榈油和国际原油价格相关系数高达0.9;目前随俄乌局势逐渐退潮,原油重心下移,中长期来看原油会跟随经济周期进入下行通道,但也存在因供需面、地缘政治引发的阶段性反弹行情,进而对油脂存在联动作用。

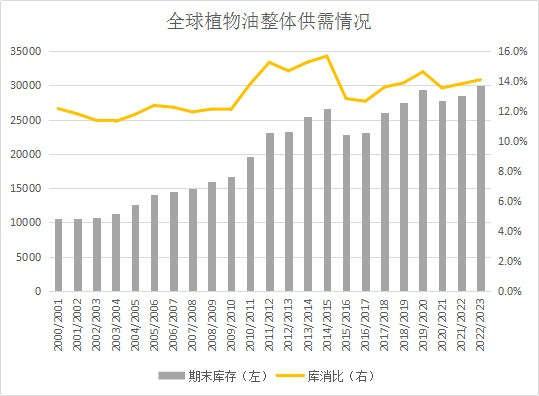

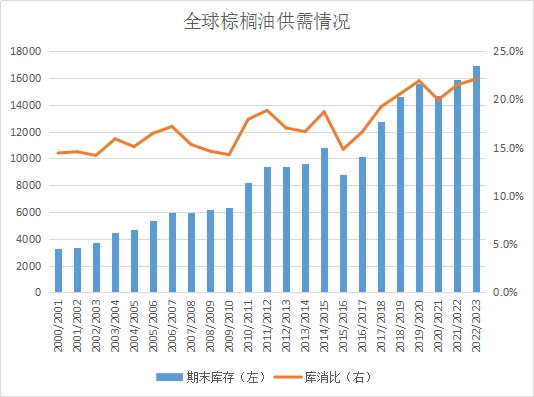

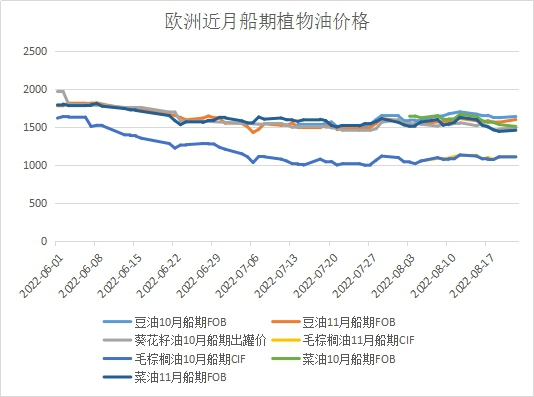

回归到基本面,从全球油脂的供需格局来看,2021/22年经历加菜籽减产、马棕复产不及预期以及南美大豆丰产落空后,整体供需局面有所改善,据USDA预测,2022/23年度将延续增产累库,全球植物油产量预计增3.8%至2.2亿吨,其中前三大主要植物油豆棕菜均扩产;期末库存预计达到3004万吨,库消比有望从低位继续修复至14%。具体到棕榈油,2021/22年度全球棕榈油期末库存预计从1467万吨的低位回升至1587万吨,库消比预计修复至21.5%;此外从10、11月欧洲植物油价格情况来看,毛棕榈油价格明显低于其他油脂,前期受高价抑制的消费存在释放需求。

棕榈油产地供应端,之后的8-10月是传统高产期,加之降雨良好,两大产区马来西亚和印度尼西亚将顺应季节性规律。具体地对于马来西亚,一方面7月产量高于去年同期,8月据UOB、MPOA两大机构前20日高频数据显示继续增产,且幅度超过8%,另一方面马来1-7月累计产量为984万吨,不及去年988万吨,若后期按近五年均值水平来看,相比去年全年产量增幅有限。对于印尼1-6月累计产量为2350万吨,不及去年的2451万吨,因前期限制出口政策导致胀库,部分鲜果串无人问津造成损失,全年产量可能不及之前预期的5250万吨。前期一直担忧的马来劳工短缺问题尚存,是中长期限制其产量的隐患。截至6月底,马来仅为种植园招聘了4699名工人,加上非法移民等非官方渠道,也与超过5万的劳工缺口相差甚远,其中据马来种植业和商品部长表示,对于收割工作的工人缺口为28940人,若每人每天收获2吨鲜果串,将造成57880吨果实未收割。

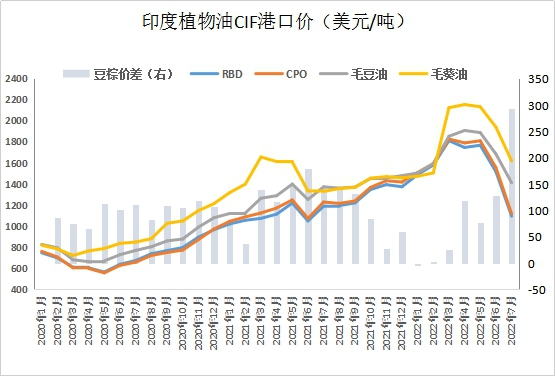

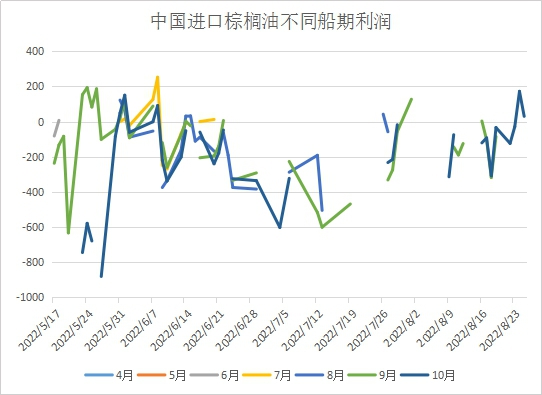

从消费端来看,印度是全球植物油消费大国,从当地植物油进口总量来看,7月进口已明显回升,环比增28%至120.5万吨;且三季度为印度消费旺季,港口库存也处于低位,预计8、9月进口继续增加或保持120万吨以上的水平。因印尼运力受限以及印度免征毛豆油关税刺激,7月豆油进口量继续攀升,甚至超过毛棕榈油进口量,但这种状态我们认为不可维持。从印度港口CIF价格来看,豆棕价差扩大至280美元/吨,进口棕榈油会相对更具吸引力,预计后期棕榈油进口占比将回升至正常水平,达60%以上,毛棕榈油进口占比回升至50%以上。此外,随进口利润窗口打开,中国8-10月进口恢复,海关数据显示7月进口量明显从低位回升至40万吨;随印尼运力改善,根据信息机构的买船统计,预计8月24度液油到港30万吨,9月继续放量至50万吨以上,近期10月进口利润显现,利于买船。

棕榈油除了食用消费外,生物燃料用途也提供了其潜在的消费增长空间。作为生柴政策的重要推进国和生产国,印尼的棕榈油生物柴油的消费增长明显,2022年1-6月用于生物柴油的棕榈油用量为423万吨,同比去年增22%。在政策背景下,印尼生物柴油掺混力度也在不断加码,目前已由B20提升至B30,2022年继续保持该水平,B40在计划中,7月底称开始执行道路测试,预计实际执行还需等到明年,具体地2022年B30分配量预计为1015万千升,折合棕榈油用量为930万吨。

此外,看计划能否有效推进还需依赖资金补贴,从目前的数据来看,基金资金相对充足,足以支撑B30的执行。据USDA估计,2021年征收的Levy税款约为72万亿印尼盾,折合美元为49亿,高于2015年至2020年的所有募集资金。基金的资金来源主要依靠征收CPO出口的levy专项税,目前Levy被下调至0,若后期基金余额告急,则需要开放征税窗口。从长期来看,印尼棕榈油产量幅度有限,但随掺混率不断提升,国内用于生物柴油生产的棕榈油消耗不断提升,用于出口的供应可能面临缩减。此外,为维持产业补贴,出口税收政策调整也会间接影响出口。

贸易情况方面,印尼延长Levy免征窗口至10月底,从成本端继续压价,进而挤占马棕出口份额。马棕7月出口大幅高于预期,主要受印尼因运力问题导致出口不畅的影响,8月船运机构高频数据显示出口未见大幅回落,可能因需求回暖弥补部分挤占份额;根据7月马棕对主要目的地出口量的情况来看,印度、菲律宾以及土耳其进口增量较大,欧盟、中国以及巴基斯坦进口马来西亚的棕榈油明显萎缩;在印尼出口价格占优情况下,主要需求国倾向于与印尼合作,马棕后期出口增幅受限;近日印度承诺将向印尼进口260万吨棕榈油产品,印尼将向巴基斯坦提供250万吨食用油,占据其全年消费的71%,且中国也将增加采购印尼100万吨棕榈油。

综合之下,预计两产地供需偏紧局面好转,但期末库存改善幅度有限。对于印尼2022年度产量预估下调,期末库存增至500-550万吨,马来西亚相比去年产量增量在50万吨以内,出口受益于前期印尼限制出口,相比去年增加30-80万吨,期末库存有望回升至185-200万吨的水平,但低于近五年同期均值217万吨。

对于国内情况,棕榈油偏紧局面呈现边际转好,豆棕价差升至1300以上的高位或提振其消费,目前随进口放量,表观消费从刚需状态回暖;已经有食用油生产商调整了调和油的掺混比例,在比价优势下预计消费继续回升至正常状态。国内库存底部回升,截至2022年8月19日(第33周),全国重点地区棕榈油商业库存约27.535万吨;鉴于基数偏低,且消费随进口同步放量,回升幅度受限,限制基差下修空间。

从价格表现上来看,棕榈油1-5价差处于历史偏低位置,从近期供应来看,9、10月到港放量,近月偏弱,1-5价差预计保持低位,但可能存在港口拥堵导致卸货不畅的阶段性走强情况;对于基差,供应偏紧局面呈现边际改善,高位基差将逐渐修复,但鉴于累库幅度有限又存在一定支撑,预计后期向下空间有限。此外,品种间价差YP01价差绝对值处于高位,棕榈油存在比价优势,可逢高建仓做缩价差,但需要关注豆油消费端及成本端美豆是否存在提振风险。

最后,综合来看我们认为国际市场近两个月产地利多偏少,第一,马棕处于增产累库周期;第二,印尼延长免征Levy出口税窗口,压价促销;11月后面临政策再次调整以及新年度的复产预期,基于前期产量表现,预计今年全年供应改善及期末累库幅度有限;此外,因马来限产因素劳工短缺非一日之功,2023年度产量继续修复程度需依靠印尼。国内市场,一方面棕榈油进口逐步放量,供应偏紧局面呈现边际转宽;另一方面比价优势或提振棕榈油消费,首先大豆压榨厂挺价心理或导致按需开机,豆油消费端提振还需观察;在基数偏低、消费随进口同步放量的情况下棕榈油后期库存回升幅度可能有限。

此外,宏观环境偏空,且市场担忧情绪敏感易发,国际原油震荡向下,压制商品价格,所以油脂大方向向下趋势未变,期间存在政策或外部因素提振走强的阶段性行情。基本面后期重点关注:印马供需数据,印尼政策以及运力情况,美豆新作单产及种植面积变化,国内棕榈油到港预期变化,消费回暖情况。同时也需警惕印尼政策变卦,马来高产季表现不佳、生物柴油政策加码、国际原油再度飙升等造成较大波动风险。(农产品集购网特约撰稿,作者:陈哲,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录