自2022年以来,国际糖市持续修订预期,持续演绎强现实

首先是国际食糖供需形势从大量过剩的相对悲观的预期逐步进行修订,演变成乐观的现实。多家机构在2023年年初以来持续下调全球食糖供需过剩幅度,嘉利高甚至从供给过剩的预估调整为供给缺口的预估上来。

其次,现实的需求旺盛是推升糖价的主要动力之一。自去年年底以来,国际糖市从交易贸易流紧张导致糖价持续推升的行情来看,我们定义为强现实的表现。2022年下半年至今,巴西食糖的出口量持续的创新高,根据巴西对外贸易秘书处(Secex)公布的出数据来看,2022/23年度巴西食糖出口累计2952万吨,同比增加11.8%,为近十一个年度以来出口量次高水平,最高是在2020/21年度,为3241万吨。而进入2023/24年度,巴西食糖月出口量仍高于2022/23年度同期的月出口量,截至6月巴西2023/24年度食糖出口累计达到652.46万吨,累计同比增加24.06%。这都是基于国际糖市旺盛的需求表现。同期,北半球印度和泰国的食糖出口同样旺盛,泰国贸易部数据现实,截至4月,2022/23年度泰国累计出口了439.48万吨,累计同比增幅8.29%。印度早在去年年底有政策出台削减出口配额,出口额度610万吨,也由于出口旺盛,早在3月底前就签订完合同,至5月底前,这610万吨的糖已经发运完毕。

此外,当下的现实是巴西生产的顺利进行,给国际糖市提供了大量供给而至使6月底糖价快速下挫。Unica数据显示,截至6月下半月巴西中南部的地区在2023/24年度已经累计产糖1222.8万吨,较去年同期的971.6万吨增加了251.2万吨,同比增幅达25.85%。由于供给的增加,巴西现货食糖升贴水价格也持续回落,目的是进一步刺激需求。然而,巴西港口等待装运食糖的船只数量仍然很大,说明需求依旧旺盛。因此,国际糖市的强现实要向弱现实转变,我们仍需观察后续的出口数据和船运报告以及后续泰国出口情况。但从价格上来说,ICE原糖7月合约价格在交割前快速大幅度回落,意味着投机资金继续高价推升动力不足和现货企业接货意愿下降的表现。ICE原糖7月合约到期交割量8118手,约41.2万吨,交割量较去年低。

本榨季国内糖市行情演绎从强预期向强现实迈进

虽然今年国内糖价持续大幅走高的主要动力在供需端都发力,但主要是以供给端收缩的推动为主力:国产糖出现了减产和进口糖供给锐减,由此预计国内供给不足而将糖价向2016年高点附近推升。

根据中国糖协公布的数据,2022/23年制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。另外,我国进口糖供给收缩的预期是推升糖价的主要驱动。2023年以来,配额外进口加工糖预估利润亏损大约在1000-2500元/吨,导致进口糖供应不佳,从商务部发布的大宗农产品进口信息来看,我国配额外进口糖仅2023年1月实际到港量为12.063万吨外,自2023年2月以来至5月上半月止,我国配额外进口糖预报装船量都是0吨,至6月配额外食糖到港量仍为0吨,预计7月配额外进口糖预估到港6.4万吨。中国海关公布的数据统计来看,2022/23榨季截至6月我国累计进口287万吨,同比减少20%。由于预期进口持续不足到最终进口持续下降兑现,内糖价格持续得到推升逼近了2016年的高点附近。

此外,需求的动力也是引擎,特别是春节后的消费市场复苏态势引发了糖价的快速攀升至6000上方。

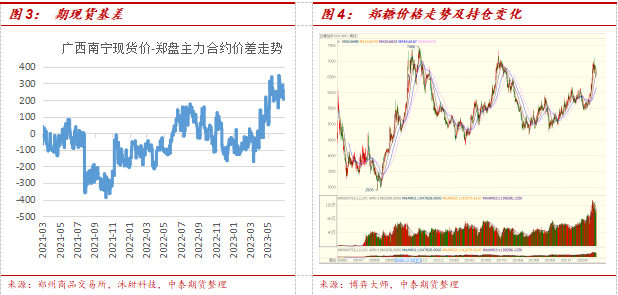

由于供给收缩和需求复苏的共振作用,令国内食糖供不足需的预期推升了糖价。但是,现实中,我国食糖供给在上半年是相对宽裕,因为正值国产糖的生产旺季,充裕的现实供应令国产糖主产区价格与期糖价格在5月前表现基差偏弱的态势,期货持续拉动现货向上运行。糖协公布的数据显示,截至2023年6月底全国制糖工业企业成品白糖累计平均销售价格6068元/吨,同比回升290元/吨。2023年6月成品白糖平均销售价格6824元/吨,较2023年1月成品白糖平均销售价格5665元/吨上涨了1159元/吨。然而,随着预期逐步得到兑现,现货价格持续上涨,我们从基差中可以发现,期现货价格涨至7000以上后,滞涨压力明显增加,从5月开始基差转正,市场开始表现现货强势的局面,反而郑糖期货因投机资金继续续撤离,推升动力不足而回落。

后期糖市是现实主导还是预期推动是我们关注的重点

当前,国际糖市强现实的态势仍在继续,虽然存在趋弱可能,因为巴西市场2023/24榨季超高比例的甘蔗制糖比和甘蔗产量令其食糖产量有可能创历史新高。Datagro称,巴西2023/24榨季糖产量将达到3910万吨,超过在2020/21榨季创下的3847万吨的纪录,巨大的产量供应给市场带来舒缓作用。

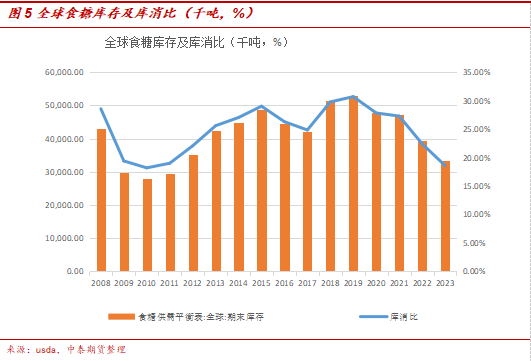

而后,不确定性仍比较大。我们从全球食糖库存水平来看,仍处于下降的过程当中,USDA(6月)预计2023/24年度全球食糖库存下降至3345.5万吨,库存消费比将下降至18.3%,较2022/23年度下降3.84个百分点,主要是因为库存下降的同时,消费也回升。

四季度以后,巴西生产就进入尾声,食糖供给就会转向北半球。由于泰国木薯替代和厄尔尼诺天气影响,2023/24年度泰国食糖产量预计下降幅度较大,Czapp预计2023/24年度泰国甘蔗可能只收获6650万吨,将可能是2008/09年以来最低收成,也低于最近的2020/21年度的甘蔗产量,2020/21年度泰国仅产糖757万吨,若预期兑现,泰国未来可供出口的糖也会减少。印度虽然有增产的预期,但是其政策的影响更大,主要在于乙醇计划持续扩大,需要消耗更多的甘蔗糖,以至于出口继续减少可能性增强,同时出口政策出台的延迟也会影响市场贸易流情况,因为印度政府在印度2023/24年度食糖产量还未有进一步明晰前,出口政策出台或不会太早,四季度会否再现贸易流紧张局面,天气对印度和泰国的糖料产量和压榨进度的影响以及印度政策出台的早晚影响至关重要。因此,对国际糖市而言,南北半球食糖供给的切换过程和预期变化来看,国际糖价或表现先抑后扬的运行态势,但预期会否兑现需关注天气的影响。

国内市场当下正处于现货强势的局面,现货糖价居高不下,因为供给预期紧张的影响,后续我们需要关注的是供给紧张缓解的路径问题。一个是国储糖的轮出或拍卖政策,一个进口糖的补充。

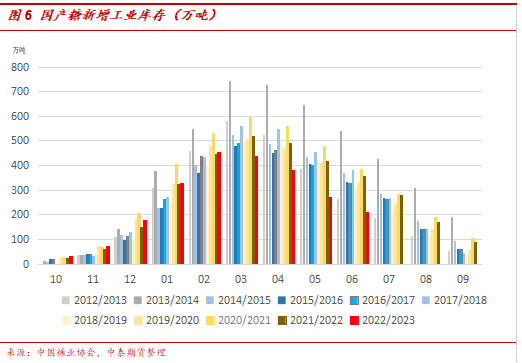

虽然根据中国农业农村部2023/24年度的食糖产量预估回升百万吨左右,但是远水解不了近渴,7-10月的食糖需求是当前榨季的食糖产量提供,从国产糖的工业库存截至7月底仅剩209万吨的水平来看是不足以满足市场未来4个月的需求。据了解,当前国储糖正处于是轮库加工当中,一定程度上会成为当前榨季的供给补充,但数量供给缺乏官方公开文件,迷雾仍存。6月底国际糖价快速下跌,内外糖倒挂幅度大幅度收缩,或激发加工糖厂点价进口,但进口加工利润仍显示亏损,后续会不排除进口糖量少或船期延迟,现货仍可能存在紧张的局面,强现实弱预期预计仍会持续,9-1价差仍可能再度走阔。此外,下一年度甘蔗产量仍因天气的不确定性而存疑,我们仍需观察天气对糖料生产的影响。

整体来说,由于存在天气和政策方面的不确定性,现实和预期会相互转换,预期不达,现实就会转向趋弱,若超预期则会加剧现实的继续增强。

风险因素:宏观扰动、天气因素、政策变化等(农产品集购网特约撰稿,作者:中泰期货陈乔,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录