7月以来,原糖受巴西中南部产糖不及预期、宏观因素缓和提振,期价止跌反弹至25美分/磅上方,月涨幅超10%;而郑糖却围绕6800-6900元/吨区间窄幅运行,内外糖价走势略有分歧。传统消费季节将至,但后期进口糖增量下,笔者认为国内糖市持续上行动能略有不足。

近期呈现外强内弱走势

国际糖市利多消息频出。泰国或将从2024年初开始面临大面积干旱,官方数据显示2023年截至7月初,全国降雨量较去年同期下降28%;印度降雨不均,旱涝并存,部分蔗区受涝影响甘蔗生长;而正值生产高峰期的巴西,中南部地区6月下半月甘蔗入榨量4300.3万吨、产糖量269.5万吨,不及市场预期的4500万吨、300万吨。此外,美国6月CPI同比增长3%,略低于市场预期的3.1%,连续12个月下降,为2021年3月以来最小增幅;美元指数持续下行,跌破100关口。宏观微观共振,原糖期价自6月底的低点21.88美分/磅涨至25美分/磅上方,涨幅超10%。

对于国内糖市而言,现货交投平淡,高糖价致使终端下游采购储存意愿不强;糖浆和预拌粉6月进口增量明显,充斥沿海销区市场,郑糖资金交易情绪谨慎,期价以维持6800-6900元/吨区间运行为主。

后期进口糖增量/糖浆持续扰动

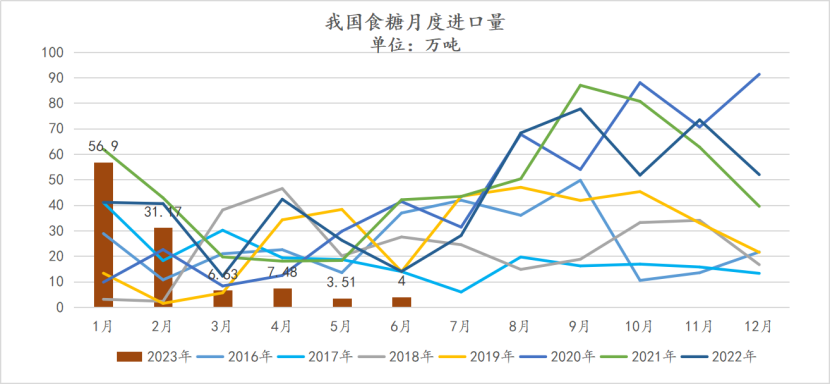

2023年至今,原糖期价持续高位,进口糖深度倒挂下,加工糖厂点价延后,进口糖缩量。6月我国进口食糖仅4万吨,同比减少10万吨,降幅71.43%;2023年1-6月累计进口食糖109.62万吨,同比减少66.73万吨,降幅37.84%。

但从近期航运机构Williams发布的数据上看,7月份我国从巴西食糖进口到港约24.2万吨、8月份约67万吨,三季度进口糖或将有所增量,叠加9月甜菜糖厂开榨,若是进口糖能如期到港,届时国内短期供给偏紧态势将有所缓解。

此外,今年以来糖浆和预拌粉进口持续增量,甚至连一些内陆县市都有出现,挤占白砂糖销售空间。2023年6月我国税则号170290项下三类商品进口21.41万吨,同比增加9.6万吨,增幅81.29%(其中糖浆进口15.26万吨,同比增加7.92万吨;预拌粉进口5.9万吨,同比增加1.83万吨);2023年1-6月累计进口84.91万吨,同比增加26.73万吨,增幅45.94%。后期若国内现货价格仍高位不下,糖浆和预拌粉进口量或难有实质性减少。

食糖消费中性

2022年由于受到种种因素影响,食糖消费下降明显。2023年初,几乎所有的涉糖主体都认为今年食糖消费将出现幅度较大的正增长,但随着糖价的不断攀升、在时间的推移下,从一些贸易商、下游终端的反馈中发现,2023年上半年食糖消费增长幅度或不及年初预期。一是经济形势不显著,上半年16-24岁的外来农业户籍劳动力调查失业率由去年同期的19.9%升至统计以来的最高点21.3%,居民就业压力较大,消费欲望下降。二是食糖工业消费不及预期,上半年农副食品加工业增加值下降0.8%,而酒、饮料和精制茶制造业增加值仅增长0.2%。

但国内工业库存减少也是不争的事实,截至6月底我国食糖工业库存量仅为209万吨,同比减少146万吨,为2004/05榨季以来的最低水平。随着步入传统消费季节,而广西糖外运量从二季度开始就呈现同比减少态势,沿海港口库存较少,若是预定进口的糖无法如期到港,国内糖市或将延续供需错配态势,糖价仍有潜在上行动力。

2023/24榨季广西产区苗情生长持平略好

6月下旬起广西出现持续性大范围暴雨天气过程,大部地区干旱得以解除;7月中旬台风“泰利”影响,桂东南及沿海部分地区有暴雨到大暴雨,其它地区多云有小到中雨、局地大雨,而后下旬又转为高温天气,利于甘蔗茎伸长,去年干旱的桂中地区今年甘蔗株高增长较为明显。7月底,桂东、桂南地区有小到中雨、局地暴雨,利于甘蔗苗情生长。

原糖期价上行动能减弱

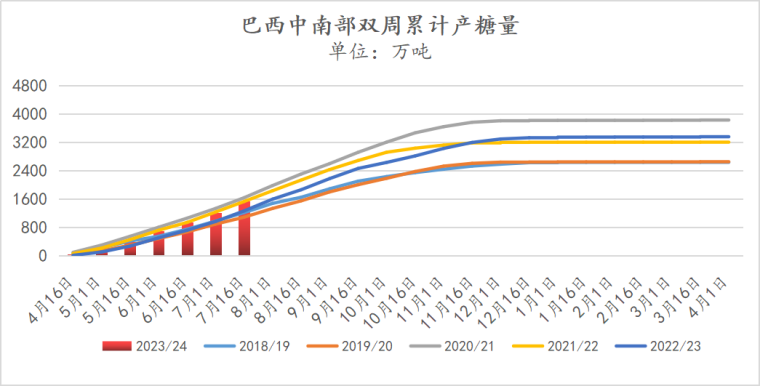

巴西开榨高峰期,食糖供给逐渐上量。2023/24榨季截至7月上半月,中南部地区累计入榨量为25825.1万吨,同比增加2369.3万吨,增幅达10.10%;累计制糖比为48.14%,同比增加4.60%;累计产糖量为1547万吨,同比增加277.7万吨,增幅达21.88%。而糖醇价差长时间在10美分/磅附近运行,糖厂仍将最大化产糖,按照当前主流机构预估的制糖比48%-49%,甘蔗入榨量6-6.1亿吨计算,中南部2023/24榨季食糖产量将达3800-3900万吨,同比增加420-530万吨。

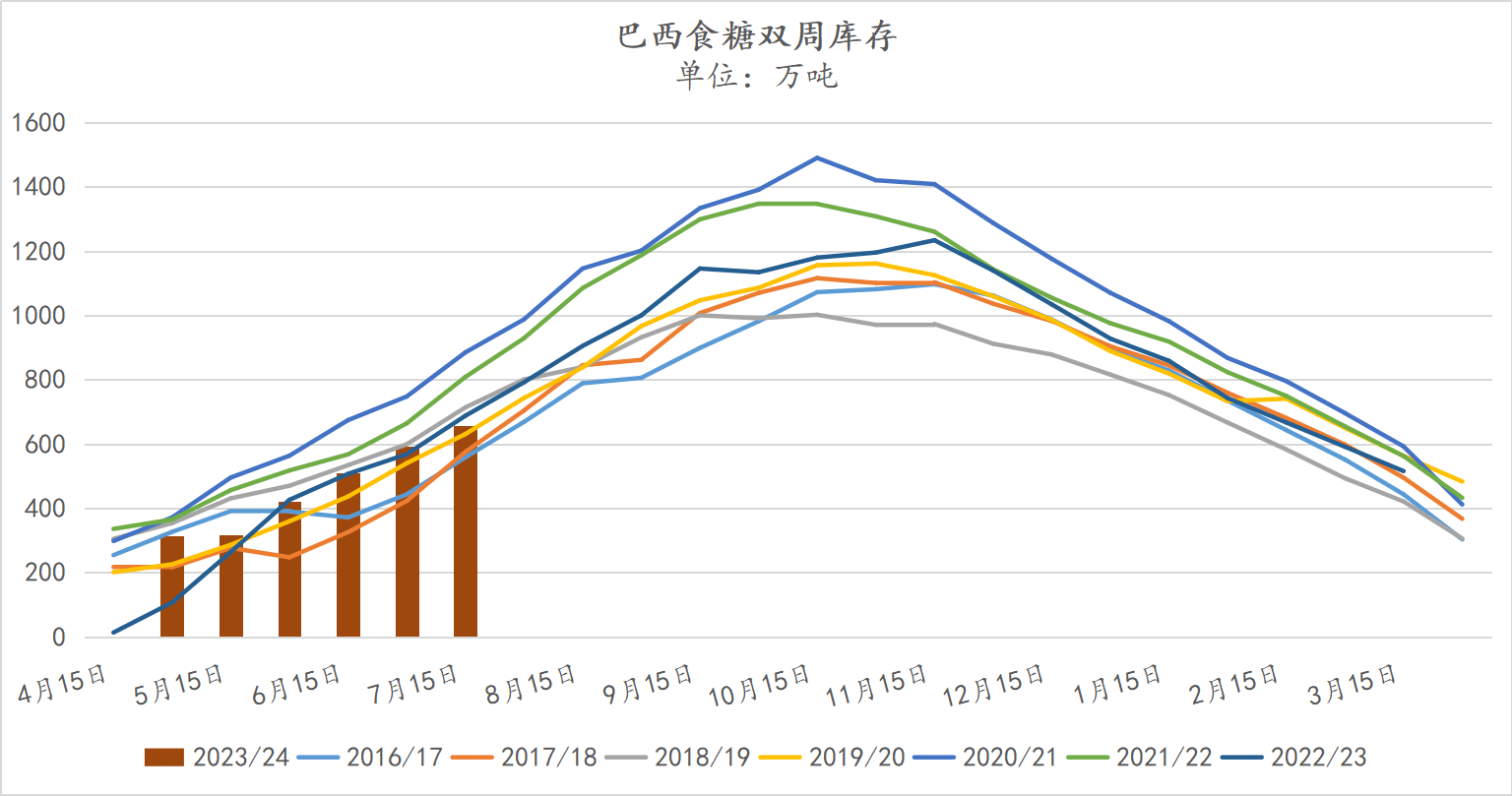

食糖发运量维持高位,国际贸易流偏紧态势有所缓解。截至7月26日当周,巴西港口食糖待发运量为346.26万吨,连续六周维持300万吨待发运量水平。另一方面,由于生产高峰期,食糖库存明显增加,显示出供给能力充足,截至6月底,巴西食糖库存为656.75万吨,同比增加88.48万吨,增幅15.57%;相较近五个榨季均值635.41万吨,增加21.34万吨。

厄尔尼诺具有较大不确定性

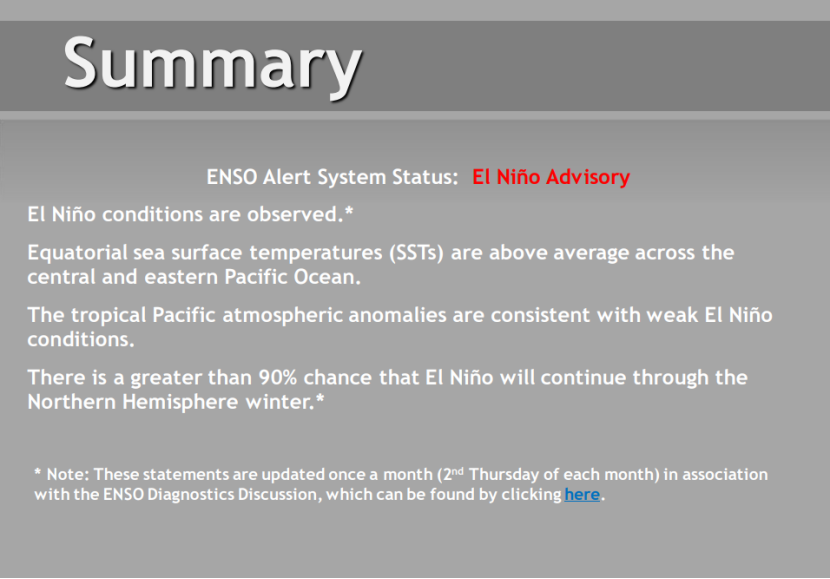

据NOAA的7月下旬气象报告显示,厄尔尼诺现象有90%以上的可能性会持续到北半球的冬季,但当前热带太平洋大气异常仅与弱厄尔尼诺条件一致,能否演变成强厄尔尼诺仍有待商榷。

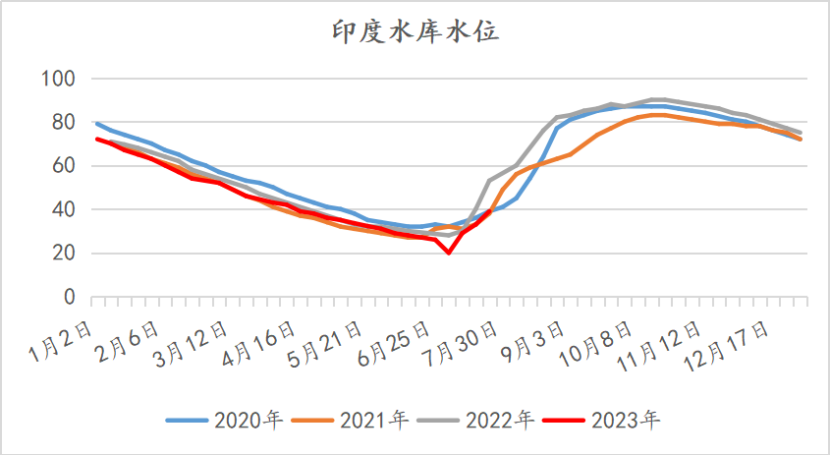

此外,国际其他食糖主产区的情况并没有想象的那么糟糕。截至7月24日,印度甘蔗播种面积为560万公顷,同比去年的533.4万公顷提高26.6万公顷,亦高于历史同期平均种植面积488.5万公顷;7月底以来印度甘蔗产区马邦、卡邦、中央邦等地降雨量比平均水平高60-323毫米,高温潮湿的天气利于甘蔗生长。水库水位量为39%,虽低于去年同期的52%,但高于2021年的38%,水位量并无明显下降。

泰国7月底北部地区气温较正常高出10摄氏度,降雨量比正常低10-21毫米,但其他地域仍有区域性降水,降雨量比正常高30-206毫米。未来10天,高温天气将缓解成温暖天,气温仅比正常温度高1-3摄氏度。之前市场预期都是泰国高温干旱天气持续,影响甘蔗生长;但现实的情况是,干旱天气并没有想象的严重。

综上所述,在厄尔尼诺未有明显变强预期、巴西生产高峰下,国际贸易流偏紧态势有所缓和,原糖期价上行势能不足;对于国内糖市而言,三季度食糖进口增量预期、高糖价抑制终端下游采购存储欲望、糖浆预拌粉扰动下,郑糖期价或难有持续性上行动能,但沿海港口库存较少,若是预定进口的糖无法如期到港,糖价仍存阶段性行情。(农产品集购网特约撰稿,作者:马志淳,转载请注明来源,否则将依法追责。)

近期呈现外强内弱走势

国际糖市利多消息频出。泰国或将从2024年初开始面临大面积干旱,官方数据显示2023年截至7月初,全国降雨量较去年同期下降28%;印度降雨不均,旱涝并存,部分蔗区受涝影响甘蔗生长;而正值生产高峰期的巴西,中南部地区6月下半月甘蔗入榨量4300.3万吨、产糖量269.5万吨,不及市场预期的4500万吨、300万吨。此外,美国6月CPI同比增长3%,略低于市场预期的3.1%,连续12个月下降,为2021年3月以来最小增幅;美元指数持续下行,跌破100关口。宏观微观共振,原糖期价自6月底的低点21.88美分/磅涨至25美分/磅上方,涨幅超10%。

对于国内糖市而言,现货交投平淡,高糖价致使终端下游采购储存意愿不强;糖浆和预拌粉6月进口增量明显,充斥沿海销区市场,郑糖资金交易情绪谨慎,期价以维持6800-6900元/吨区间运行为主。

后期进口糖增量/糖浆持续扰动

2023年至今,原糖期价持续高位,进口糖深度倒挂下,加工糖厂点价延后,进口糖缩量。6月我国进口食糖仅4万吨,同比减少10万吨,降幅71.43%;2023年1-6月累计进口食糖109.62万吨,同比减少66.73万吨,降幅37.84%。

数据来源:海关总署

但从近期航运机构Williams发布的数据上看,7月份我国从巴西食糖进口到港约24.2万吨、8月份约67万吨,三季度进口糖或将有所增量,叠加9月甜菜糖厂开榨,若是进口糖能如期到港,届时国内短期供给偏紧态势将有所缓解。

此外,今年以来糖浆和预拌粉进口持续增量,甚至连一些内陆县市都有出现,挤占白砂糖销售空间。2023年6月我国税则号170290项下三类商品进口21.41万吨,同比增加9.6万吨,增幅81.29%(其中糖浆进口15.26万吨,同比增加7.92万吨;预拌粉进口5.9万吨,同比增加1.83万吨);2023年1-6月累计进口84.91万吨,同比增加26.73万吨,增幅45.94%。后期若国内现货价格仍高位不下,糖浆和预拌粉进口量或难有实质性减少。

食糖消费中性

2022年由于受到种种因素影响,食糖消费下降明显。2023年初,几乎所有的涉糖主体都认为今年食糖消费将出现幅度较大的正增长,但随着糖价的不断攀升、在时间的推移下,从一些贸易商、下游终端的反馈中发现,2023年上半年食糖消费增长幅度或不及年初预期。一是经济形势不显著,上半年16-24岁的外来农业户籍劳动力调查失业率由去年同期的19.9%升至统计以来的最高点21.3%,居民就业压力较大,消费欲望下降。二是食糖工业消费不及预期,上半年农副食品加工业增加值下降0.8%,而酒、饮料和精制茶制造业增加值仅增长0.2%。

但国内工业库存减少也是不争的事实,截至6月底我国食糖工业库存量仅为209万吨,同比减少146万吨,为2004/05榨季以来的最低水平。随着步入传统消费季节,而广西糖外运量从二季度开始就呈现同比减少态势,沿海港口库存较少,若是预定进口的糖无法如期到港,国内糖市或将延续供需错配态势,糖价仍有潜在上行动力。

2023/24榨季广西产区苗情生长持平略好

6月下旬起广西出现持续性大范围暴雨天气过程,大部地区干旱得以解除;7月中旬台风“泰利”影响,桂东南及沿海部分地区有暴雨到大暴雨,其它地区多云有小到中雨、局地大雨,而后下旬又转为高温天气,利于甘蔗茎伸长,去年干旱的桂中地区今年甘蔗株高增长较为明显。7月底,桂东、桂南地区有小到中雨、局地暴雨,利于甘蔗苗情生长。

原糖期价上行动能减弱

巴西开榨高峰期,食糖供给逐渐上量。2023/24榨季截至7月上半月,中南部地区累计入榨量为25825.1万吨,同比增加2369.3万吨,增幅达10.10%;累计制糖比为48.14%,同比增加4.60%;累计产糖量为1547万吨,同比增加277.7万吨,增幅达21.88%。而糖醇价差长时间在10美分/磅附近运行,糖厂仍将最大化产糖,按照当前主流机构预估的制糖比48%-49%,甘蔗入榨量6-6.1亿吨计算,中南部2023/24榨季食糖产量将达3800-3900万吨,同比增加420-530万吨。

数据来源:UNICA

食糖发运量维持高位,国际贸易流偏紧态势有所缓解。截至7月26日当周,巴西港口食糖待发运量为346.26万吨,连续六周维持300万吨待发运量水平。另一方面,由于生产高峰期,食糖库存明显增加,显示出供给能力充足,截至6月底,巴西食糖库存为656.75万吨,同比增加88.48万吨,增幅15.57%;相较近五个榨季均值635.41万吨,增加21.34万吨。

数据来源:UNICA

据NOAA的7月下旬气象报告显示,厄尔尼诺现象有90%以上的可能性会持续到北半球的冬季,但当前热带太平洋大气异常仅与弱厄尔尼诺条件一致,能否演变成强厄尔尼诺仍有待商榷。

图片来源:CPC

此外,国际其他食糖主产区的情况并没有想象的那么糟糕。截至7月24日,印度甘蔗播种面积为560万公顷,同比去年的533.4万公顷提高26.6万公顷,亦高于历史同期平均种植面积488.5万公顷;7月底以来印度甘蔗产区马邦、卡邦、中央邦等地降雨量比平均水平高60-323毫米,高温潮湿的天气利于甘蔗生长。水库水位量为39%,虽低于去年同期的52%,但高于2021年的38%,水位量并无明显下降。

泰国7月底北部地区气温较正常高出10摄氏度,降雨量比正常低10-21毫米,但其他地域仍有区域性降水,降雨量比正常高30-206毫米。未来10天,高温天气将缓解成温暖天,气温仅比正常温度高1-3摄氏度。之前市场预期都是泰国高温干旱天气持续,影响甘蔗生长;但现实的情况是,干旱天气并没有想象的严重。

数据来源:CWC

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录