本周油脂市场综述

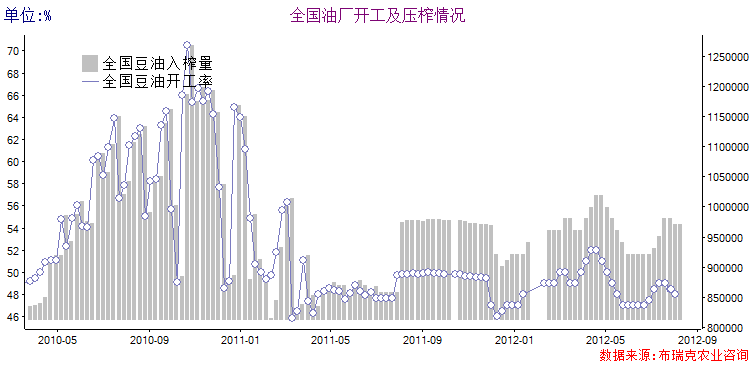

(一)油厂开工率:本周为47.5%

国产豆及进口豆成本飙升,豆粕出售价格显著提高,饲料厂采购豆粕进度明显变缓,广东地区豆粕销售迟缓已导致部分油厂停工,目前华南地区仅有嘉吉、中粮及植之源开机,其他工厂均处于停机,密切关注油厂豆粕销售及油粕比动态。本周油厂开工率下调至47.5%。

(二)油脂价格:美豆突破 油脂价格大幅上涨

截止8月31日,本周主要地区四级豆油价格集中在9780-10000元/吨,周均价9818元/吨,大涨165元/吨。

截止8月31日,两湖、安徽及江苏等地报价多在11300-11360元/吨,全国均价在11284元/吨,价格与上周相比上涨40元/吨。

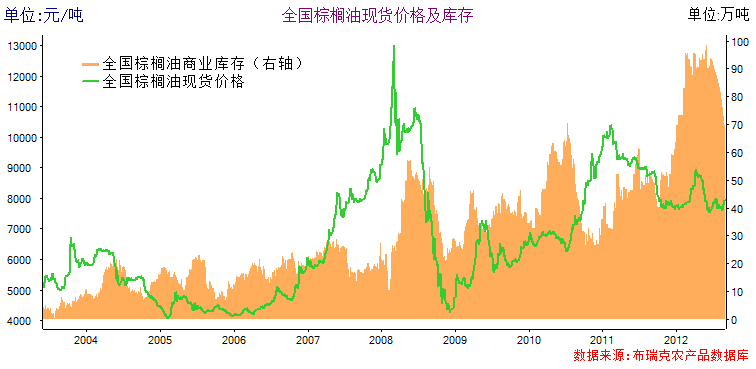

棕榈油价格平稳,截止8月31日,棕榈油在7900元/吨,现货均价较上周上涨79元左右。8月下旬国内棕油库存值为66.9万吨,油脂市场整体转好,棕油库存消化速度加快。

(三)油料价格:菜籽价格稳定 港口分销豆价格已飙至5000元/吨

截止8月31日,各主要港口大豆分销价为5000-5290元/吨,港口平均分销价为5121元/吨,大幅上涨156元/吨;黑龙江地区大豆价格为4710元/吨,上涨40元/吨。(详见布瑞克大豆周报)

国内菜籽价格维持稳定,截至8月31日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5090元/吨,持稳。

一、油脂市场所处的盈亏位置:

1、油厂开工率:原料成本暴涨 采购迟缓至开工率下滑

豆粕价格暴涨,下游饲料厂采购进度减缓,本周油厂开工率下滑,华南地区仅嘉吉、中粮及植之源开机。本周,开工率下调至为47.5%。

图1 大豆开工情况及入榨量

2、大豆压榨利润:进口大豆为103.5元/吨,国产豆压榨利润为147.25元/吨

图2大豆压榨利润监测

数据来源:布瑞克咨询监测

截止8月31日,广东港口分销大豆压榨利润为103.5元/吨,国产黑龙江现货大豆压榨利润147.25元/吨,国储拍卖豆及国内港口分销豆价格屡创新高,豆粕销售迟缓,压榨利润收窄。

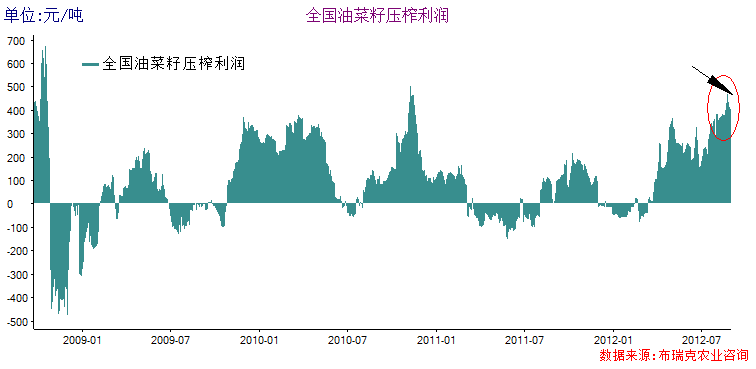

3、菜籽压榨利润:截至周五为402.6元/吨,出现回落

图3菜籽压榨利润监测

数据来源:布瑞克咨询监测

以国产油菜籽出粕率63.5%,出油率34%,扣除200元/吨的加工成本来计算,以进口油菜籽出粕率58.5%,出油率40%,扣除200元/吨的加工成本来计算。截至8月31日,全国菜籽压榨利润为402.6元/吨,较上周五下跌70元/吨。菜粕短期供应短缺,价格走势较强。4季度国外菜籽上市,国产菜籽油将陆续流通进入市场,进口菜籽集中到港有望缓解国内菜粕需求缺口,台风带来华南地区水产养殖损失,未来对菜粕需求或减弱。

二、油脂市场价格变化分析

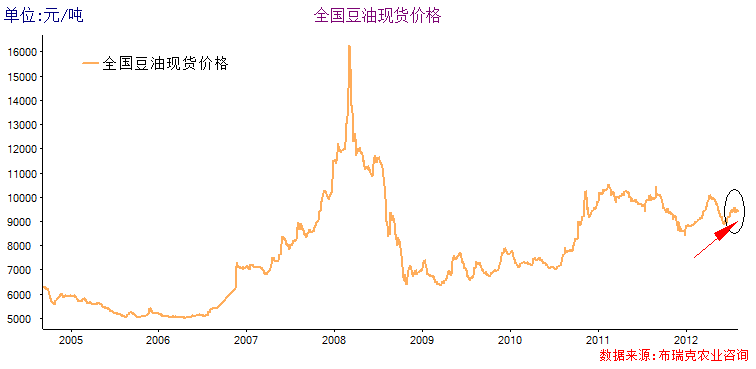

1、豆油价格:四级豆油上涨174元/吨

截止8月31日,本周主要地区四级豆油价格集中在9750-10000元/吨,周均价9818元/吨,与上周相比上涨165元/吨,豆油现货走强。

图4 国内四级豆油现货价格

数据来源:布瑞克咨询监测

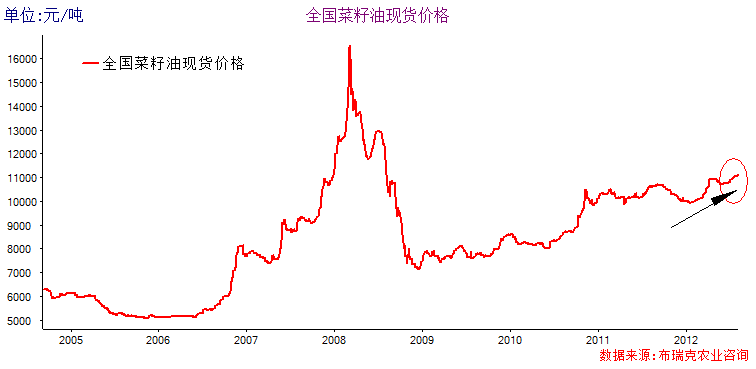

2、菜油现货价格:上涨75元/吨

临近开学,天气转凉,国内油脂消费转好。截止8月31日,两湖、安徽及江苏等地报价多在11300-11360元/吨左右,全国均价在11284元/吨,价格与上周相比上涨40元/吨。油脂消费转强菜油消费未来将转好。

图5 国内四级菜油现货价格

数据来源:布瑞克咨询监测

3、棕榈油现货价格:现货震荡上涨

本周棕榈油价格上涨,截止8月31日,24度棕榈油报价7900元/吨,价格上涨79元/吨。天气转凉及学校开学,油脂整体转强带动棕油现货上涨。布瑞克最新监测数据显示,华南地区棕油库存达到22.4万吨,小幅上涨0.4万吨。进入秋季,天气转凉,棕油进入淡季,去库存速度相对豆油、菜油缓慢,但价格大幅贴水于豆油、菜油,对价格有一定支撑。

图6 国内24度棕榈油现货价格及港口库存

数据来源:布瑞克咨询监测

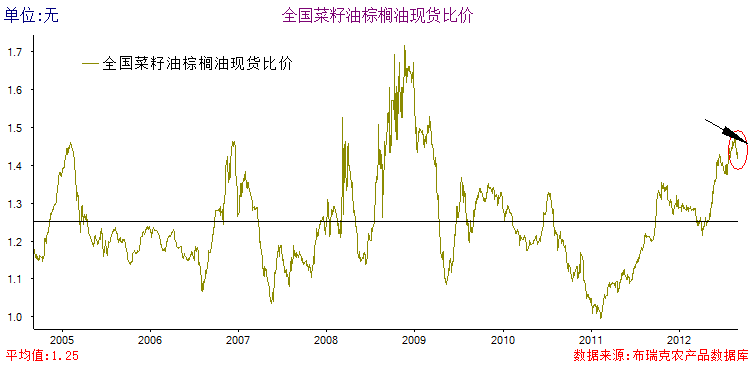

4、 国内油脂现货比价:菜棕比价回落

下图豆油/棕榈油、菜油/棕榈油之间的现货比价关系,划线处为比价统计均值所在的位置,本周豆棕比价继续走强,菜棕比价出现回落。

国内油脂市场回暖,国内菜油库存高企,油厂基于菜油成本挺价,实际销售有限,菜油价格上涨已近末期。棕油走势随油脂市场整体转强,菜籽比价有所回落,食品质量监督及食品安全影响棕油消费,主要被豆油替代,豆油周边市场豆粕、大豆价格暴涨支撑豆油价格,菜棕比价已出现回落,而棕油库存维持高位,未来价格上涨有一定压力,国内油脂整体转好支撑棕油价格,豆油价格上涨具有很强的成本因素支撑,豆棕价格未来仍有望拉大。

图7 国内油脂现货比价

数据来源:布瑞克咨询监测

三、油料市场价格变化分析

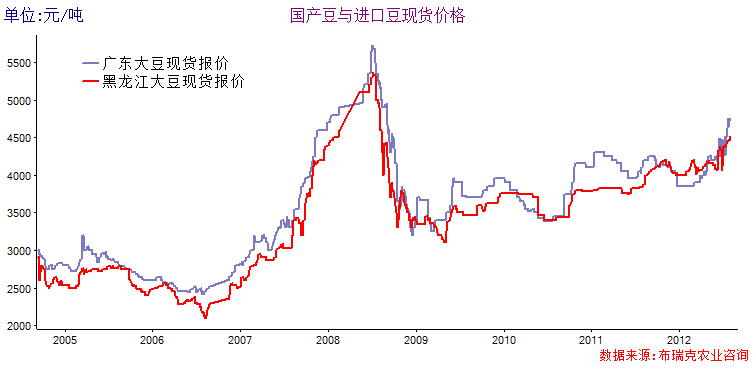

1、大豆价格(国产与进口):国储拍卖豆及港口分销豆价格再创新高

图8 国产与进口大豆价格

数据来源:布瑞克咨询监测

截止8月31日,各主要港口大豆分销价为5100-5290元/吨,港口平均分销价为5121元/吨,上涨156元/吨;黑龙江地区大豆价格为4710元/吨,上涨210元/吨。(详见布瑞克大豆周报)

2、油菜籽价格:本周菜籽价格持稳

国内菜籽价格维持稳定,截至8月31日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5090元/吨,持稳。

四、全球油料油脂贸易盈利分析:

1、进口大豆到港成本:本周为5746元/吨 上涨124元/吨

图9进口大豆到港成本监测

数据来源:布瑞克咨询

本周美湾海运费持平。截止8月31日,美湾运费49美元/吨,上涨1.58美元/吨。升贴水105美分/蒲式耳,下跌10美分/蒲式耳。南湾运费为44.40美元/吨,下跌0.6美元/吨。升贴水260美分/蒲式耳,持稳。

市场展望:油粕行情交替已有反映 密切关注油粕比变化

上周我们预测9月初将出现油粕行情交替,粕类将逐步转弱,油脂在消费旺季提振下将逐步转强,目前油厂豆粕销售进度缓慢及合同量的减少等方面已经说明高价豆粕下游饲料厂已经难以承受,厂家接粕意愿大幅下降;反观豆油方面,8月中下旬油脂旺季窗口已打开,下游消费行业节日补充库存已经开始,短期油脂需求拉动,现货上涨意愿强烈。由于连续半年多油厂处于亏损经营状态,上涨势头较为猛烈,大豆本年度国内外供应形势较为严峻,豆油成本得到抬升,宽松政策的预期支持油脂价格上涨。

然而,目前国内大豆、豆油、菜籽油及棕榈油库存均处于历史同期高位,库存消化压力较大,现货上涨意愿虽强,仍不可忽视政策调控的压力。抛储大豆短期不能改变国内大豆价格,由于进口豆价持续上涨,抛储反而助涨豆价。未来国家或采取抛油的战略,预计在2012年4季度至2013年1季度国家将展开类似2011年上半年的形式抛储菜油来稳定物价。

棕油方面,目前国内棕油库存压力已逐步消化,后期淡季棕油价格仍将随油脂整体需求情况较好保持震荡偏强的局势,马来西亚及印尼政府为了提振棕油出口采取了一系列譬如降低关税加大免税配额力度使国际棕油价格更具优势将对出口有一定促进,内外盘棕油短期出现正值,套利机会隐现,由于冬季棕油需求较弱,市场流通性有限,未来贸易商或减少进口,现货企业则会适当买进低价棕油补库,棕油市场价格维持震荡偏强,由于需求转淡未来价格将震荡走弱。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录