一、国内外主要市场行情回顾

1、ICE原糖弱势震荡

本周,ICE原糖没有大的利多和利空消息爆出,12/13榨季全球食糖供应过剩大局一定,基本面弱势难改,ICE原糖震荡为主。主力3月合约开盘价19.45美分/磅,最高上涨至19.68美分/磅,最低跌至19.18美分/磅,最终收于19.45美分/磅,上涨0.10美分/磅,或0.52%。

表 ICE原糖各合约走势

数据来源:ICE

2、郑糖震荡小幅收高

本周,新榨季产销会议1日在杭州召开,前期市场预期会有利多消息,谨慎上行,会上糖协预计新榨季全国食糖产量增加22%至1400万吨,没有公布甘蔗收购指导价,周五尾盘收跌。截止周五收盘,各合约涨跌不一,主力1305合约开盘价5131元/吨,最高上涨至5253元/吨,最低跌至5131元/吨,最终收于5174元/吨。

表 郑商所白糖期货合约价格

数据来源:郑商所

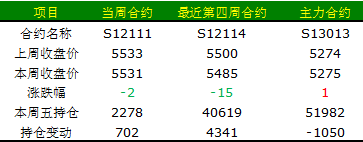

3、电子批发市场震荡

本周,柳盘震荡盘整。截止周五收盘,当周12111合约下跌2元/吨,收于5531元/吨,交割量2278手。主力13013合约全周上涨1元/吨,收于5275元/吨。

表 柳盘部分合约走势

数据来源:柳州批发市场

昆盘震荡。近月1211合约收于5516元/吨,比上周下跌4元/吨;主力1303合约上涨13元/吨,收于5113元/吨,持仓量增加267手至3.09万手;远月1305合约全周下跌7点至5071元/吨,持仓量增加994手至5408手。

表 昆盘部分合约走势

数据来源:昆明批发市场

二、白糖市场销售情况价格变化分析

4、糖价产销动态

11月1日糖会在杭州召开,各省糖协公布了11/12榨季食糖产量数据,并且对12/13榨季食糖产量进行预测,相关数据整理如下。

|

|

11/12糖料产量(万吨) |

11/12榨季食糖产量(万吨) |

12/13糖料产量(万吨) |

12/13食糖产量(万吨) |

|

广西 |

5769 |

694.28 |

7000 |

850 |

|

广东 |

播种面积:220万亩 |

114.91 |

播种面积:245万亩 |

145 |

|

云南 |

1600 |

201 |

1790 |

220-23 |

|

海南 |

262.16 |

30.88 |

340-350 |

42-43 |

|

新疆 |

422 |

47.17 |

489 |

55 |

|

内蒙古 |

115 |

13.7 |

135 |

16 |

|

黑龙江 |

285 |

28.38 |

257 |

25 |

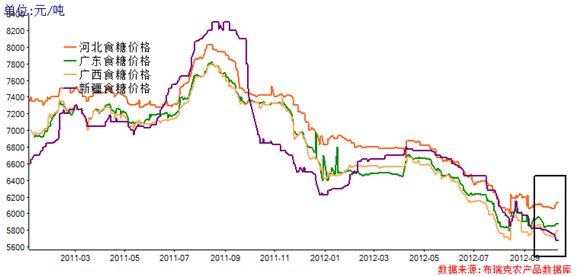

本周,现货市场价格大体持稳,广西现货市场现货供应偏紧,但是下游需求及采购热情并不旺盛,进口糖对于国产糖冲击较大。周五当天,南宁现货市场报价5880-5890元/吨,与上周基本持平,昆明现货市场报价5730元/吨,较上周上涨30元/吨,广州报价小幅下调10元至5970-5980元/吨,廊坊市场有商家报价6150元/吨,与上周基本持平。

图 2011年至今国内食糖产区销区价格走势比较

数据来源:布瑞克咨询

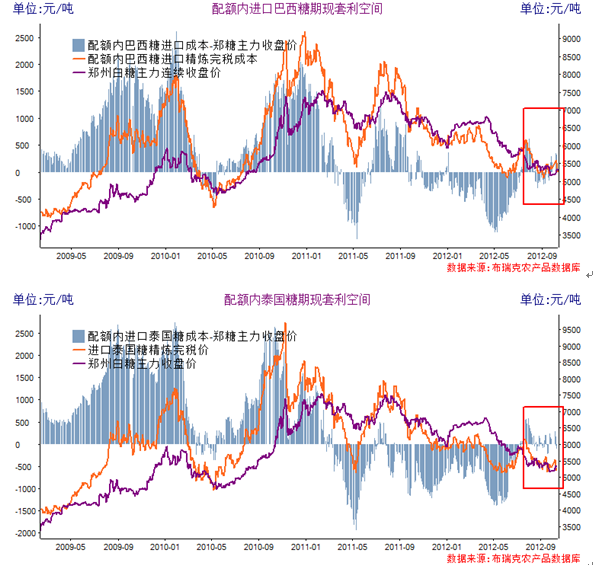

5、进口糖到岸价格

本周,巴西原糖进口升水0.15美分/磅,运费55元/吨,配额内巴西原糖进口加工完税周均成本为5135元/吨,较上周下跌38元/吨,巴西原糖进口完税成本对南宁现价有753元/吨的利润空间;泰国原糖进口升水1美分/磅,运费18元/吨,泰国糖进口加工完税周均成本4972元/吨,较上周下跌29元/吨,泰国糖对南宁现价有225元/吨的利润空间。

配额外巴西原糖进口加工完税周均成本为6454元/吨,配额外泰国糖进口加工完税周均成本6334元/吨。

图 食糖进口成本及进口利润监测

数据来源:布瑞克咨询

6、淀粉糖销售价格

本周淀粉糖(果葡糖浆F42,山东地区)3220元/吨。2010-2012年我国新建或在建果脯糖浆产能在250万吨左右,2011年末全国果脯糖浆产能达到了300万吨附近,较2010年前增加了超过100万吨,果脯糖浆折算白糖同等甜度较白糖平便宜三分一左右为4000-4100元/吨。由于近两年大量的果脯糖浆产能上线,部分地区出现产能过剩,新进企业出现降价销售,相关信息了解东北某企业以F55果脯到厂价不足3800元/吨.

图 白糖主要替代品价格走势及价差变动

数据来源:布瑞克咨询

三、国内外糖料天气综述

1、国际糖料天气综述:巴西迎来降雨,印度天气晴朗

巴西方面: 本周,巴西以阴雨天气为主,并且下周降雨将持续,但是降水量仍低于去年同期。降雨对甘蔗出苗有利,但是对甘蔗压榨造成一定不利影响。

印度方面,近期天气晴朗为主,据印度业界公布的数据,9月份印度累计产糖200868吨(白糖值),高于去年同期176496吨的产量。截止目前,刚刚结束的11/12榨季(10-9月)印度累计产糖约2634万吨(白糖值),较10/11榨季2438万吨的产量增长8.0%。

亚洲旱情监测图

图片来源:国家气候中心

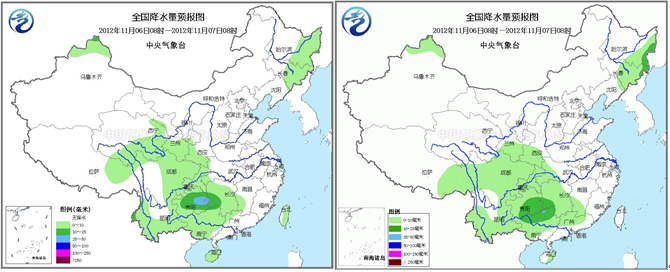

2、国内糖料天气综述:南方迎来降雨,利于甘蔗糖分积累

10月,北方甘蔗产区以晴朗天气为主,对于甜菜收获及压榨有利。

10月上半月,甘蔗主产区出现一定的旱情,下半月终于迎来一场降雨,有利于甘蔗糖分积累。

图 全国降水量预报

图片来源:国家气候中心

五、行情展望:糖会未释放利多,糖价维持弱势

11月1日,新榨季食糖产销会议在杭州召开,会上没有公布新榨季甘蔗收购价以及收储等利多消息,周五郑糖下挫。产销方面,2011/12年制糖期历时238天,比上制糖期少开工6天,全国食糖产量为1151.75万吨。2012/13制糖期产量,广西850万吨左右,云南220-230万吨,广东145万吨,海南40-45万吨,新疆55万吨,黑龙江23万吨,内蒙古16万吨,全国产糖量预计1400万吨左右。政策建议方面,保证农民收益不受大的影响的前提下,适当调整糖料价格,制糖企业保本微利,部分企业微微亏损。建议国家加大食糖收储力度,尽快实施收储政策。严格控制食糖进口总量,严厉打击食糖走私。建议最好不轮库,向市场投放,给予糖业适当的扶持政策等。

本周,郑糖及批发市场受糖会利好,短期震荡上行。未来一周,市场将关注的焦点转向甘蔗收购指导价公布,预计甘蔗收购指导价以中性为主,即要保证蔗农的种植积极性,又要制糖行业整体维持保本微利。糖市将继续维持弱势震荡。

(个人观点,仅供参考)布瑞克农业咨询 马英赛

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录