棕榈油历年的行情走势受天气的季节性影响较为明显,临近年末易展开季节性反弹行情。近期棕榈油1月合约在外盘马棕油走低影响下,再次创出近期调整新低,逼近笔者之前给出的4400至4450下方支撑区间,在此再次提醒大家:请关注冬季来临时棕榈油的季节性反弹行情。

季节性影响较为明显

棕榈油的价格波动明显受季节变化影响,主要原因是棕榈油主产地集中,主产国马来西亚和印度尼西亚都在东南亚,棕榈油出口量占全球的90%,供应受季节影响明显。其次夏季是棕榈油产量旺季,但却是消费淡季,而冬季则反之,产量和消费的反向波动变化强化了棕榈油价格受季节影响的周期性波动。还有作为全球最大棕榈油主产国的印尼,虽然有2.6亿人口,190万平方公里的领土,但印尼国土分裂,由1.2万个岛屿构成,加上地方势力林立,导致印尼是个大而不强的国家。而马来西亚却是个小国,两个主产国对棕榈油全球贸易的掌控力较小,这样剔除了人为干扰因素,则更突显了天气对棕榈油的周期性影响。如下图是2009至2017年南华棕榈油指数历年波动的均值变化,如图所示历年行情变化中产量较低的2至4月份价格都会偏高,之后随着天气转暖,产量上升,棕榈油价格会逐步走低,直至每年9至10月份左右形成年内的低点,之后再因冬季来临,产量下降,价格再反弹走高,可见每年10月份左右棕榈油大概率会出现一波反弹上涨行情。

2009至2017年南华棕榈油指数均值:

印尼政府开始限产促销

2018年由于厄尔尼诺的影响已经消除,棕榈油产量迅速恢复,但下游需求增长滞后于产量的增长,印尼为发展经济,鼓励国内的棕榈油种植业,2005年产量就超过马来西亚,成为全球第一棕榈油生产大国。由于印尼国土面积广阔,种植潜力巨大,近些年棕榈油种植面积快速增长,产量随之大幅提升,但供应充足导致价格持续走低,印尼政府也逐渐意识到了棕榈油种植快速增长带来的弊端。首先价格走低,影响经济效益,不利行业健康发展,政府为刺激出口,长期将关税维持在低水平甚至零关税,也降低了政府的收入,还有大面积毁坏热带雨林带来了环保压力。近期印尼政府陆续推出了重磅限产促销政策,首先今年9月1日开始,所有车辆和重型机械中强制使用生物柴油混合燃料。印尼早年就推出了B20生物柴油政策,就是在柴油中掺混20%的棕榈油制生物柴油,但由于之前原油价格低迷,加上并未强制执行,2017年印尼生物柴油实际掺混率仅为9.2%,因此强制执行后将明显提升生物柴油的消费。再有就是9月22日印尼政府宣布停止发放新的棕榈油种植园许可证,以此而至种植面积的快速增长,印尼2017年棕榈油种植面积1100万公顷左右,印尼潜在可种植棕榈油面积仍有2000万公顷,所以控制种植面积过快增长是限产的重要手段。棕榈树种植后3年开始结果,7至18年是高产期,18年后产量开始下滑,而且果实质量下降,也就是说棕榈树产果15年后,产量就会逐步下滑。2003年印尼棕榈油收获面积是400万公顷,之后每年新增40万公顷左右的种植面积,当年种植的棕榈树将步入减产期,现在政府又限制新增种植园,这将抑制棕榈油产量的增速。

生物柴油政策仍是变数

生物柴油是棕榈油终端消费的一部分,生柴消费量的变化会影响库存数据,但生物柴油消费受到政府管控力度以及原油价格的影响,会有较大波动,因此它是一个变数。从全球生物柴油生产和消费看,生柴生产和消费大国都是植物油主产国,比如美国、巴西和阿根廷主要用豆油制生物柴油,欧洲主用菜籽油,部分进口棕榈油,印尼和马来用棕榈油,这正如中国俗语所说:靠山吃山,靠水吃水。但现在生物柴油全球贸易陷于停滞,美国对产于印尼的棕榈油制生物柴油征税最高276%的税率,欧盟也通过法案限制并逐步替代棕榈油制生物柴油,导致印尼生物柴油出口大幅回落,生物柴油已经沦为植物油主产国调控油脂库存的工具,这样棕榈油的价格优势就无法发挥。现在印尼的生物柴油主要是自己消化,据悉印尼2017年消费3.1亿升生柴,消耗棕榈油270万吨,实际掺混率9.2%,较20%掺混目标仍有较大的提升空间。生柴消费受到原油价格和政府执行力度的影响,这也是其中的变数,印尼岛屿众多,交通涉及大量船舶运输,有广阔的生柴消费市场,近期原油上涨,加上政府再次出台的生柴强制消费规定利于生柴消费增长。

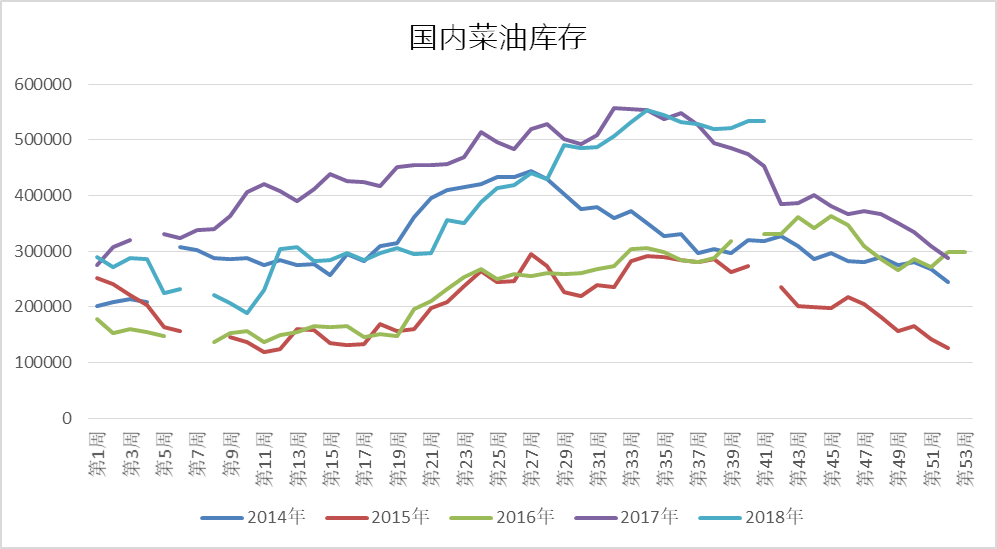

豆菜油库存周期性下降

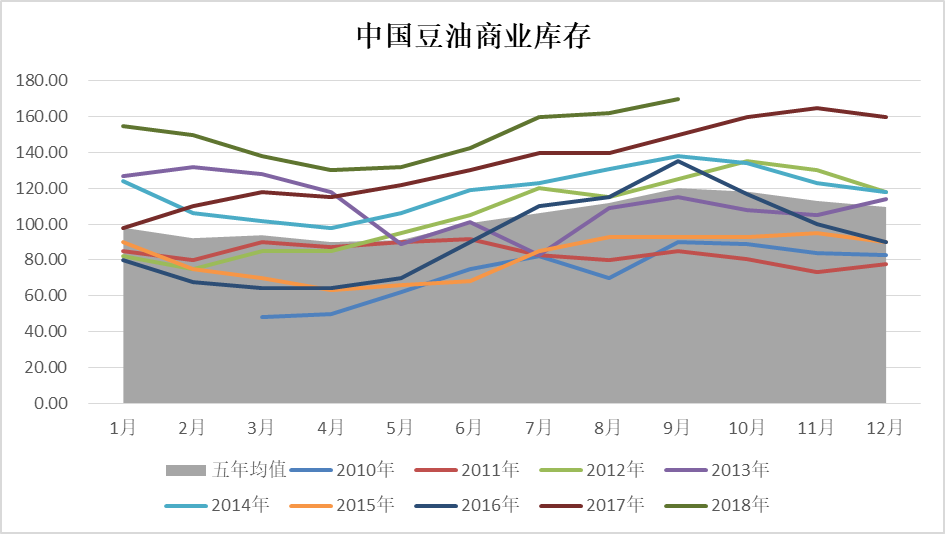

年末是油脂消费高峰,下图是国内豆油和菜油的库存数据,从历年变化看,年末因节假日来临,食品加工厂提前备货油脂,豆油和菜油年末库存都会下降,利于油脂展开反弹。今年由于中美贸易摩擦和汇率变动导致大豆进口成本抬高,传导后豆油价格一直偏高,1月合约豆油和棕榈油期货价差超过1000元/吨,从历史数据看,当豆棕价差超过800元/吨时将刺激棕榈油的消费。笔者在10月17日撰文“后市做多豆粕需谨慎!”中已经指出,油厂或利用年末油脂消费高峰采用挺油抛粕策略,近期豆粕持续调整,走势吻合预期,豆粕的降价大豆成本将更多转嫁至豆油,近期豆油若企稳反弹也利于棕榈油价格上涨。据了解,国内棕榈油库存从5月初就开始逐步下降,最新数据显示港口库存仅为41.5万吨,按全国年消费500万吨计算,仅够1个月的消耗,从2010年以来库存历史数据看,仅高于2010年和2016年的同期库存,处于较低水平,库存压力不大。

需关注的时间点和价位

综上所述,近期要继续关注棕榈油年末的季节性反弹行情,船运调查机构SGS周一公布的数据显示,马来西亚10月1-20日棕榈油出口为912,492吨,较上月同期减少16.7%,出口数据仍然较为疲软,加上10月仍然是生产高峰期,因此市场仍在担心10月份的库存情况,这也是近期棕榈油震荡走低的主要原因。后续交易操作,首先要关注11月10日马来西亚棕榈油局公布库存数据时的市场反应,若数据不好可能引发市场探底的加速下跌,这时要关注在前期底部密集成交区4400-4500元/吨附近的支撑,投资者可择机平空翻多,若后市调整不到目标位,也可等库存数据明确后再择机进场为妥。(农产品期货网特约撰稿人顾崴,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录